De afgelopen weken heerste er veel onrust op de internationale obligatiemarkten. De rente op de Deutsche Bund schoot in enkele dagen omhoog van een dieptepunt van 0,05% naar 0,75%. Is hiermee gezegd en is het hiermee een feit, dat er in april 2015 een einde is gekomen aan een periode van meer dan 30 jaar van nagenoeg onafgebroken rentedaling in de wereld? Het zou zomaar kunnen en het zou ook nog eens een goede zaak zijn. Een omslag in de rente zou immers betekenen dat de dreiging van deflatie is geweken en dat de kansen op een desintegratie van de eurozone eveneens verwaarloosbaar zijn.

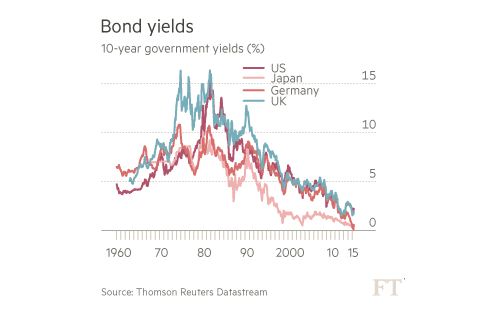

De yield op staatsobligaties bereikte in de jaren 80 van de vorige eeuw een hoogtepunt. In Japan piekte de rente op 10 jaars staatspapier uit op 10%, in Duitsland op 11% en in de Verenigde Staten zelfs op 15%. Daarna zette een geleidelijke daling in en noteerde Japan aan het einde van de jaren negentig een niveau van minder dan 2%. Bij andere belangrijke landen was de rente toen gedaald naar een niveau tussen 3% – 6% om vervolgens gewoon verder te dalen. De oorzaken van de aanhoudende daling zijn duidelijk. Tot ver in de jaren negentig van de vorige eeuw was de voornaamste oorzaak de daling van het inflatieniveau in de Westerse landen. Een tweede, daarmee samenhangende oorzaak, was de daling van de reële rente tot aan het uitbreken van de crisis. Die bedroeg aan het einde van de vorige eeuw 4% en pakweg 10 jaar later nog 2%.

In de crisisjaren is de rente gedaald naar bijna 0% en is de vergoeding op schatkistpapier in veel gevallen zelfs negatief. Voor velen is de belangrijkste oorzaak daarvan het monetaire verruimingsbeleid van de centrale banken en daar is veel voor te zeggen. Het is echter niet de belangrijkste oorzaak. Dat is de verwachting, dat de korte rente laag zal blijven. De yield op Amerikaans en Brits schatkistpapier is laag, als we de kracht van het economisch herstel in ogenschouw nemen. Dat heeft deels te maken met ontwikkelingen in de eurozone. De ECB is erin geslaagd om het idee van een uiteenvallen van de eurozone te bezweren. Daarnaast oefent het monetair beleid een drukkend effect uit op de yield. Tenslotte vervullen de Deutsche Bund en het Zwitsers schatkistpapier de rol van safe-haven.

Wat mogen we nu verwachten? Gelet op het extreem lage niveau van de reële rentevergoeding ligt een stijging voor de hand. Dan mogen de verwachtingen voor de groei op lange termijn en voor een stijging van de inflatie niet verder dalen dan nu het geval is. Dat zou bijvoorbeeld betekenen dat de ECB in de eurozone succes moet hebben om het herstel meer handen en voeten te geven. Dan zou in Europa de rente op schatkistpapier omhoog kunnen. Hetzelfde geldt voor Japan, waar de centrale bank eveneens een zeer ruim monetair beleid voert. Daar staat tegenover, dat in veel Westerse landen de schuldpositie van veel huishoudens nog steeds slecht is. Dit gegeven heeft een drukkend effect op een mogelijke stijging van de reële rente. Het lijkt zodoende voor de hand te liggen dat de rente wereldwijd laag zal blijven, gemeten naar historische standaarden. Een scherpe stijging van de korte rente en dus van de lange termijn yields is alleen mogelijk als de markt rekent op een krachtig economisch herstel en/of een forse stijging van de inflatie. Dat zou kunnen, maar het ligt niet voor de hand. Een scherpe stijging van de vergoeding op schatkistpapier lijkt derhalve uitgesloten. Het omgekeerde is echter ook waar. De yield kan niet veel lager, omdat de wereld anders in een omgeving van deflatie terecht komt. Daar zullen centrale banken zich uit alle macht tegen verzetten.

Kortom, ja, we zijn beland op een punt waarop een omslag in de rentevergoeding op zeer veilig schatkistpapier nabij is of zelfs al is aangebroken. Gelet op de talloze onzekerheden in de economie is het echter onwaarschijnlijk dat we snel terug zijn op niveaus van voor de crisis en dat is maar het beste ook.

Voor obligatiebeleggers is het echter wel oppassen. Een rentestijging wil nog wel eens verkeerd uitpakken voor de waarde van hun papier. Omdat er zoveel onzekerheid is in de markt, moeten ze misschien eens denken aan een alternatief voor de obligatie.

BELANGRIJK

– Bezoek ook de website van Cor Wijtvliet en lees meer door hem geschreven artikelen

– U kunt Cor Wijtvliet boeken voor een inspirerende spreekbeurt. Laat u verrassen!

Een verwijzing voor de titelfoto van www.gotcredit.com & https://flic.kr/p/rBAhg5

1 gedachte over “Gaat rente op schatkistpapier stijgen?”

Als bunds dalen stijgt rente inderdaad, en daar kleven heel wat nadelen aan. In feite is niets ‘veilig’, behalve aan cash aanhouden, om dan.