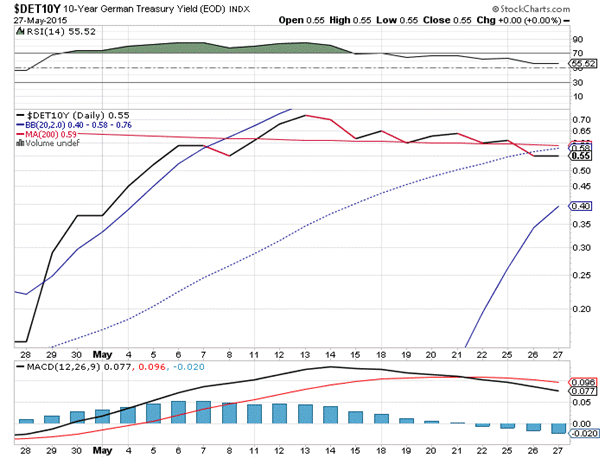

Euforie op de financiële markten die speculatief van aard is, eindigt nooit met een zachte landing, maar bijna altijd met een harde knal. Misschien is het daarom goed om eens te kijken welke gevaren schuil gaan achter de recente heftige bewegingen op de obligatiemarkt, waarbij vooral de prijsbeweging van de Deutsche Bund veel aandacht trok. De rentevergoeding steeg in enkele dagen tijd met tienden van procenten per dag. Dat klinkt niet indrukwekkend, maar is het wel.

Het kan echter goed zijn, dat de huidige volatiliteit op de obligatiemarkten slechts het bekende topje van de ijsberg is. Met andere woorden, er is veel mis op de financiële markten. Daarbij speelt het gedrag van beleggers een grote en misschien wel doorslaggevende rol. Ze hollen nog steeds achter obligaties aan met een zeer lage of zelfs negatief rendement. Zijn deze beleggers niet teveel actief op aandelenmarkten die meer dan redelijk gewaardeerd zijn en lonken ze niet teveel naar onroerend goed markten, waar soms weer bubbels aan het ontstaan zijn?

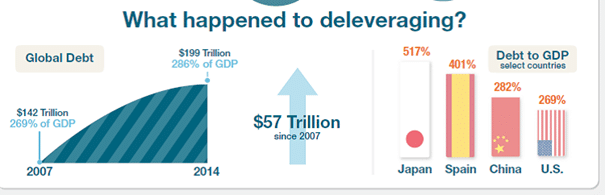

De riskante zoektocht naar rendement is het gevolg van een grote anomalie op de wereldwijde financiële markten. De rente in veel zogeheten ontwikkelde landen is extreem laag en de rentevergoeding op staatsobligaties is zeker in Europa vaak zelfs negatief. Dat is de ene kant van het verhaal. De andere kant is, dat de verschuldiging van overheden en private sector niet afneemt, maar zelfs de neiging heeft om te blijven groeien. Volgens de BIS, the bank for international settlements, is de schuld van de 12 grootste economieën ter wereld sinds 2007 met 50% toegenomen tot een bedrag van $ 125 biljoen.

De ontwikkelde landen hebben dan wel de grootste schulden, maar de snelste groei van schulden komt op naam van de Opkomende Markten. Die is geëxplodeerd sinds 2008. Uit een onderzoek van McKinsey blijkt, dat gemiddeld genomen de schulden daar met 20% per jaar groeien. In een land als China is in het afgelopen tien jaar de schuld verviervoudigd. De binnenlandse kredietverlening is in die periode tweemaal zo hard gegroeid als de geldeconomie. Dat komt onder de huidige omstandigheden neer op een groeiende schuldenlast bij een afnemend tempo van economische groei. Dat is een uiterst giftige combinatie, omdat langzamerhand het einde in zicht komt van het vermogen van dit land om die schuldenlast te dragen. De enige uitweg is om de kredietverlening te beperken.

Het lijkt er echter op, dat de internationale obligatie- en aandelenmarkten blind en doof zijn voor deze onstuitbare toename van het wereldwijde schuldenniveau. Steeds opnieuw wijzen beleggers op het beleid van de Fed, van de ECB en van de Bank van Japan. De Fed heeft vooralsnog weinig mogelijkheden om de rente te verhogen, terwijl de andere centrale banken vooralsnog blijven verruimen. De centrale bank van China gaat ook het gaspedaal indrukken van de monetaire verruiming. Geld is en blijft goedkoop en derhalve is asset inflation simpelweg een gegeven.

Het gedrag van centrale bankiers is ingegeven door de dreiging van een langdurige economische stagnatie (secular stagnation). De economische groei is zwak en de trend is eerder negatief dan positief. Dat is een belangrijke uitkomst van zeven jaar financiële crisis. Centrale banken zijn zich bewust van de oplopende schuldenlasten in de wereld, maar durven die niet echt aan te pakken. Dat kan alleen door de rente naar een meer realistisch niveau te verhogen. Dat zou het aarzelend herstel alleen maar de kop indrukken en de dreiging van een langdurige economische stagnatie alleen maar groter maken.

Beleggers moeten er zich misschien meer en beter van bewust worden, dat de rente laag is door de aanhoudende disinflatie. Die disinflatie verlaagt de nominale groei. Daardoor is de rente ook laag. Een lage nominale groei is echter slecht voor de bedrijfswinsten. In de tweede plaats zijn de pogingen van centrale banken in de afgelopen jaren om de markrente steeds verder omlaag te drukken een gevolg van de toenemende besparingen bij bedrijven vis à vis het te lage niveau van investeringen. Een aanhoudend lage rentevoet betekent uiteindelijk ook een lager reëel rendement op beleggingen.

Ergo, beleggers moeten zich goed realiseren, dat het beleid van centrale banken erop gericht is om het de bereidheid te vergroten meer risico te nemen. Het uiteindelijk resultaat is, dat het rendement op beleggingen uiteindelijk gaat afnemen. Beleggers zouden er met andere woorden goed aan doen de handdoek in de ring te werpen. Maar het tegenovergestelde gebeurt! Beleggers jagen nog steeds en met verwoede inspanningen aan achter Europees schatkistpapier met een negatief rendement. Ze vragen zich af of ze niet alsnog de Chinese markt op moeten. Die is in een jaar tijd verdubbeld! Ze vragen zich daarbij hardop af of ze het zich wel kunnen veroorloven om er niet in te stappen. Het gedrag van beleggers is een raadsel!

BELANGRIJK

– Bezoek ook de website van Cor Wijtvliet en lees meer door hem geschreven artikelen

– U kunt Cor Wijtvliet boeken voor een inspirerende spreekbeurt. Laat u verrassen!

Een verwijzing voor de titelfoto geschoten door Kamil Porembiński: https://flic.kr/p/qD2RN7

4 gedachten over “Dansen beleggers op een vulkaan?”

Inderdaad, een vulkaan. Zo’n beetje wat ik afgelopen twee jaar, of wellicht langer… al in reacties aangaf. Lacherig om gedaan, maar waarheid geworden.

Beleggen is niet aan te raden nu, eerst hier doorheen, en dat kan wel een tijdje duren…

Experts zeggen dat Draghi een put onder de aandelenmarkten heeft gelegd. Indien er flinke inflatie komt, dan moet je toch in aandelen? Inflatie ontstaat doordat er steeds meer geld in omloop komt. DE ECB pompt er de komende jaren 1.000 ,miljard euro in en het schijnt dat dit systeem werkt.

Westerse aandelenmarkten zullen geen bullmarkt meemaken Hans, integendeel, dus het heeft weinig nut om aandelen te kopen…, zelfs niet al zou inflatie goed zijn voor aandelen..

En bovendien heeft de ECB de slagkracht van een pakje boter, welk smeltende is…, dus daar kun je niet veel van verwachten.

Draghi heeft niets ‘gedaan’ Hans, niet éen persoon, of instelling, krijgt markten een richting ingeduwd. Het is het collectief aan beleggers die bepaald waar een markt heen gaat, zijn ze positief gestemd over iets zal het omhoog gaan, en negatief naar beneden uiteraard.

Of het ‘systeem’ van Draghi werkt, op voorhand denkt men van wel natuurlijk…, als blijkt dat dit niet het geval is zal het sentiment keren, en is het weer terug bij het hier eerder geschreven ‘collectief aan beleggers’… En daar zit het niet ver meer van af, met alle gevolgen van dien.