In 2013 stelden we vast dat een belangrijk onderdeel van de strategie van Colgate is, om de gulden middenweg te vinden. Het bedrijf is voortdurend op zoek naar de juiste balans tussen omzet- en winstgroei, maar ook tussen prijs en volume, value and premium, en tussen ontwikkelde markten en markten in ontwikkeling. In die strategie is sindsdien weinig verandering gekomen, zij het dat de competitieve omgeving intenser is geworden.

In het geval van is dat voor een niet onbelangrijk deel te wijten aan het duurder worden van de dollar. Colgate behaalt meer dan de helft van de omzet buiten de Verenigde Staten en is dus kwetsbaar voor valutabewegingen. Dat was goed af te lezen aan de resultaten over het eerste kwartaal. Gecorrigeerd voor valutaeffecten steeg de omzet met 4% naar een waarde van $ 4,1 miljard. Die groei van 4% was een combinatie van 2,5% prijseffecten en 1,5% volumegroei. Als we de valuta’s meewegen, dan is de omzet echter met 6% gedaald. Hetzelfde beeld zien we bij de ontwikkeling van de winst per aandeel. Die daalde van $ 0,68 in dezelfde periode in 2014 naar $ 0,66. Onderliggend steeg de winst per aandeel echter van $ 0,42 naar $ 0,59. Dat is een stijging van 40% en hiermee voldoet Colgate royaal aan de eigen doelstelling van een dubbelcijferige winstgroei.

In het geval van Colgate Palmolive is dat voor een niet onbelangrijk deel te wijten aan het duurder worden van de dollar. Colgate behaalt meer dan de helft van de omzet buiten de Verenigde Staten en is dus kwetsbaar voor valutabewegingen. Dat was goed af te lezen aan de resultaten over het eerste kwartaal. Gecorrigeerd voor valutaeffecten steeg de omzet met 4% naar een waarde van $ 4,1 miljard. Die groei van 4% was een combinatie van 2,5% prijseffecten en 1,5% volumegroei. Als we de valuta’s meewegen, dan is de omzet echter met 6% gedaald. Hetzelfde beeld zien we bij de ontwikkeling van de winst per aandeel. Die daalde van $ 0,68 in dezelfde periode in 2014 naar $ 0,66. Onderliggend steeg de winst per aandeel echter van $ 0,42 naar $ 0,59. Dat is een stijging van 40% en hiermee voldoet Colgate royaal aan de eigen doelstelling van een dubbelcijferige winstgroei.

Colgate gelooft echter niet, dat deze doelstelling in 2015 haalbaar zal zijn, als de valutabewegingen meegenomen worden in de beschouwing. Dan zal er op zijn best een groei overblijven van minder dan 5%. Een daling van de winstgroei is zelfs niet uit te sluiten. Veel zal daarbij afhangen van de ontwikkelingen in de diverse regio’s en landen. Zo stelde de ontwikkelingen in Azië teleur. Daar gingen de verkopen omlaag met 0,5%. Die tegenvaller was echter geheel toe te schrijven aan de ongunstige economische ontwikkelingen in China. Dat land is goed voor meer dan 40% van de Aziatische groei. In China halveerde de groei en Colgate bleek zelfs niet in staat om de gemiddelde groei van de consumptie bij te houden. Een zelfde beeld is te zien in Latijns Amerika. In dat deel van de wereld had Colgate niet alleen te maken met een valutaire tegenwind van maar liefst 15%, maar ook met een zwakke economische groei in Brazilië. Dat land vervult met een aandeel van 30% dezelfde locomotieffunctie in Latijns Amerika als China in Azië. Er is echter een groot verschil. Volgens Colgate lijken de trends in China in het 2de kwartaal ten goede gekeerd. Dat geldt echter niet voor Brazilië. Daar blijft het waarschijnlijk aanmodderen voor de rest van het jaar, zij het dat het dal gepasseerd lijkt.

Het management liet zich ook opgelucht uit over de gang van zaken in Europa waar een plus van 5,5% te noteren viel. Het was het beste resultaat in vijf jaar. De verbetering was uiteraard te danken aan een beter economisch klimaat, maar ook aan productinnovaties. In de Verenigde Staten was er echter amper of geen groei en ook in dit deel van de wereld voldeed het bedrijf niet aan de eigen doelstelling om de omzet in ieder geval in lijn te laten groeien met het tempo van de economie. Volgens sommige analisten is de gang van zaken in de VS bewijs dat Colgate momenteel geen goede hand heeft in het bewaken van het evenwicht tussen volumegroei en prijsverhogingen. De balans lijkt door te slaan naar prijsverhogingen. Dat kan zeker in de Opkomende Landen tot gevolg hebben dat consumenten producten van Colgate links laten liggen en kiezen voor liefst lokale producten.

Dat zou ook deels een verklaring kunnen zijn voor tegenvallende ontwikkelingen in genoemde landen als Brazilië en China. Overigens lijkt het management zich bewust van dit gevaar. Bij de presentatie van de cijfers over het eerste kwartaal verklaarde het bedrijf nadrukkelijk in de Opkomende Landen te kiezen voor de lange termijn. Dat betekent dat Colgate doorgaat op de huidige lijn van het geleidelijk winnen van marktaandeel in de diverse markten en productlijnen, ook al gaat dat ten koste van de groei van de winst per aandeel omgerekend in dollars. Colgate meet in de Opkomende Landen de prestaties af in termen van lokale valuta’s en niet in dollars! Het succes van deze strategie was in het eerste kwartaal duidelijk zichtbaar. In meer dan 33 product/marktcombinaties won het bedrijf terrein.

Die strategie lijkt een juiste. Zoals gezegd groeide Colgate amper of niet op de thuismarkt, maar dat deed de concurrentie evenmin. Colgate heeft echter buiten de VS door zijn aanpak een voorsprong op diezelfde concurrentie. Hoewel 2015 ongetwijfeld een heel moeilijk jaar zal blijven denken we dat de lange termijnstrategie van het bedrijf zich vanzelf gaat uitbetalen. Nu al slaagt het bedrijf erin om de marges op peil te houden en hier en daar zelfs te verbeteren. Hoewel het aandeel met een koers-winstverhouding van 20,8X voor 2016 aan de prijs is, denken we toch dat het aandeel geschikt is voor alle drie de portefeuilles.

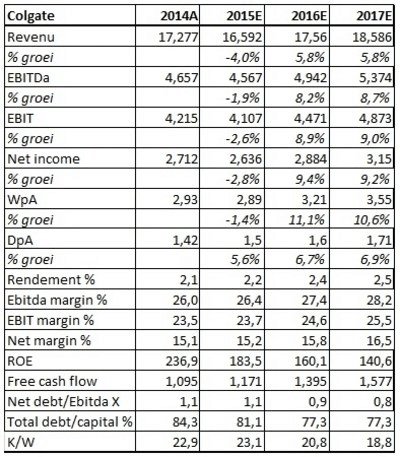

Figuur 1 Kerncijfers Colgate Palmolive

Koers: $ 66,79

Geschikt voor de defensieve, gebalanceerde en offensieve portefeuille

Colgate Palmolive heeft een dividendrendement van 2,2%

Beslissende jaren voor Hewlett-Packard

Het gaat alweer een fors aantal jaren niet goed met Hewlett-Packard (HP). Nog niet zo lang geleden was het de trotse nummer 1 van de wereld als leverancier van hardware voor bedrijfsleven en consument. Zoals zoveel IT bedrijven uit de vorige eeuw heeft ook HP de aansluiting met de 21ste eeuw niet echt gevonden. Zo liet het zich verrassen door de pijlsnelle opkomst van de smartphone en de tablet.

In eerste instantie reageerde HP op de nieuwe ontwikkelingen op klassieke wijze. Het besloot fors in de kosten te gaan snijden. In 2012 werd een bezuinigings- en herstructureringsplan gelanceerd waardoor tot en met 2015 maar liefst 48000 banen zouden moeten verdwijnen. Dankzij dit plan is de balans van het bedrijf erg sterk en zijn de kasstromen gezond. Het heeft er echter niet voor gezorgd dat HP met nieuwe producten en diensten de harten van bedrijven en consumenten opnieuw heeft kunnen veroveren. Dat leren tenminste de cijfers over het afgelopen kwartaal. De winst per aandeel kam met $ 0,87 iets uit boven de marktconsensus van $ 0,86. Maar daarmee was het goede nieuws wel op. HP zag de omzet in alle belangrijke divisies teruglopen. In totaal bedroeg de krimp ten opzichte van 2014 6,8%. Gecorrigeerd voor valuta’s bedroeg de daling 2%. Ook HP heeft veel last van de valutaire tegenwind, zoveel zelfs dat het bedrijf de verwachtingen voor heel 2015 heeft verlaagd. De daling van de winst was met 21% nog forser dan de van de omzet. De winst bedroeg over het afgelopen kwartaal $ 1,01 miljard.

Dat de omzet niet harder gedaald was dan de vermelde 6,8% was te danken aan de stijging van 11% in de verkoop van servers aan bedrijven. Niet alleen was het kommer en kwel in alle belangrijke divisies van HP, maar ook in alle regio’s. In alle delen van de wereld zag het bedrijf zijn resultaten teruglopen. Het enige lichtpuntje zijn de Verenigde Staten waar de markt dankzij de lichte economische verbetering weer lijkt te gaan verbeteren. Een bijzonder probleem vormt China waar de overheid fel tegen westerse technologiebedrijven ageert sinds het bekend worden van de spionageactiviteiten van de Amerikaanse inlichtingen dienst NSA. Hewlett-Packard heeft daarom besloten om 51% van zijn belangen in China te verkopen aan het Chinese staatsbedrijf Tsinghua in de hoop zo de boycot door de overheid te kunnen omzeilen.

Om het tij te keren heeft HP in 2014 een verreikend besluit genomen. Het bedrijf gaat zich in twee delen opsplitsen. In het ene deel, genaamd HP Inc, komen de producten als de personal computer en de printer. Dit bedrijfsonderdeel wordt geen grote toekomst toegedicht. Het is de vraag of de PC en de laptop niet een mooie toekomst achter de rug hebben. Met andere woorden, zullen ze blijvend de concurrentie aankunnen met de smartphone en andere zogeheten mobile devices. Ook zijn er vragen omtrent de printer divisie. Dat is altijd de meest winstgevende van het bedrijf geweest. De voortschrijdende digitalisering van de wereld kan echter een probleem worden. Van HP Inc wordt verwacht dat het zeer efficiënt als een cashcow wordt geleid en dat het zo voor de nodige kasstromen moet zorgen. Uit die kasstromen kunnen mooie dividenden aan de belegger uitgekeerd worden. In die zin is het een zekerheid voor de belegger.

De tweede tak, HP Enterprises, richt zich vooral op de zakelijke klant en heeft software, services en hardware in de aanbieding. Misschien nog meer dan voor HP Inc geldt dat Enterprises actief is in een zeer concurrerende omgeving, waarbij meer en meer bedrijven in the cloud gaan. HP heeft weliswaar een zogeheten cloud computing product genaamd Helion, maar loopt met de introductie ervan achter bij grote concurrente als Amazon Web Services en Salesforce.com. Het is daarom nu al zeker, dat na de splitsing HP Enterprises het acquisitiepad opgaat om de kloof met de concurrentie te verkleinen. De opsplitsing gaat ongeveer $ 2 miljard kosten, maar het bedrijf denkt in staat te zijn om na de scheiding een ongeveer gelijk bedrag aan kosten te kunnen besparen.

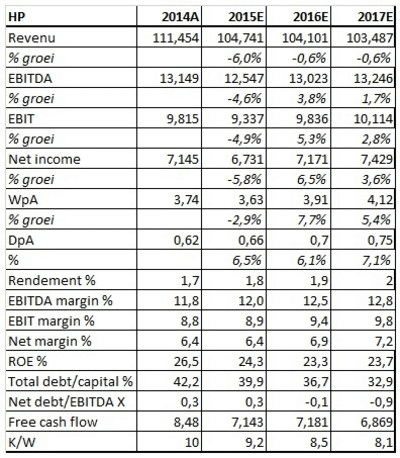

Figuur 2 Kerncijfers HP

Voor HP zijn de komende jaren zwaar en moeilijk. Niet alleen zijn de marktomstandigheden lastig, maar het bedrijf gaat ook nog eens gebukt onder zware valutaire tegenwind. Het bedrijf kan hier in eerste instantie alleen het hoofd aanbieden door de kosten zo laag mogelijk te houden, waardoor marges overeind blijven of zelfs licht verbeteren. Daarnaast verkeert het bedrijf financieel gesproken in een goede conditie. Tegelijkertijd is HP bijzonder prettig gewaardeerd met ene koers-winstverhouding van 8,5X voor 2016.

HP is ook nog te beschouwen als een herstructureringsverhaal waarvan de uitkomst ongewis is maar ook zeer mooi kan eindigen. Het aandeel is daarom alleen geschikt voor die beleggers die bereid zijn een risico te lopen. Het past daarom alleen in de offensieve portefeuille en is niet geschikt voor de defensieve en gebalanceerde!

Gratis nieuwsbrief

ER Capital biedt wekelijks tips voor beleggers. Schrijf u nu vrijblijvend in op hun gratis nieuwsbrief.

Dit is een opinie van ER Capital en het mag niet worden opgevat als beleggingsadvies of uitnodiging om te gaan beleggen. In het verleden behaalde rendementen bieden geen garantie voor de toekomst. De redactie heeft geen positie in de genoemde effecten. Op dit artikel is onze disclaimer van toepassing.

Een verwijzing voor de titelfoto van thetaxhaven: https://flic.kr/p/cE6Q9J en nogmaals een verwijzing voor de foto van het HP logo gemaakt door Don DeBold: https://flic.kr/p/9dEPft