In november2014 neemt de ECB de rol van toezichthouder op de grootste Europese banken op zich. Voor het zover is, worden 130 banken in 18 landen die 85% van de Europese bankactiva vertegenwoordigen, scherp onder de loep genomen. Doel is het bevorderen van transparantie, herstel en vertrouwen in de banksector. Aan het eind resteert één probleem: waar halen banken die onvoldoende gekapitaliseerd zijn, nieuw eigen vermogen vandaan?

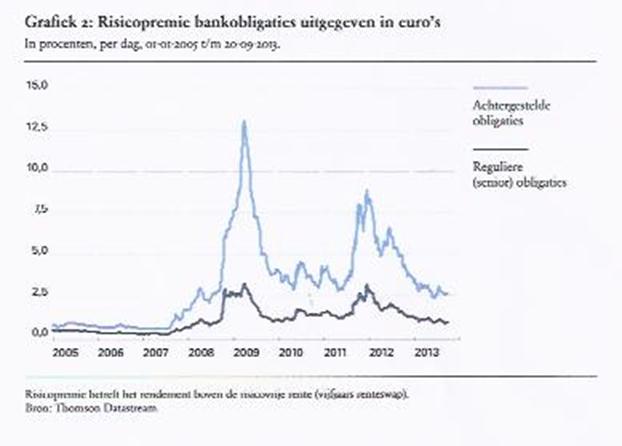

De Europese schuldencrisis van 2008 was niet alleen een probleem van te hoge overheidsschulden, met name in de perifere landen, maar ook van te hoge particuliere schulden van huishoudens en bedrijven. Deze drie soorten schulden zijn neergeslagen in de balansen van de Europese banken. De belofte van Mario Draghi om “alles te doen wat nodig” is om de euro te redden, heeft rust op de obligatiemarkten gebracht. Zie grafiek.

Bron: DNB Overzicht Financiële Stabiliteit. Najaar 2013.

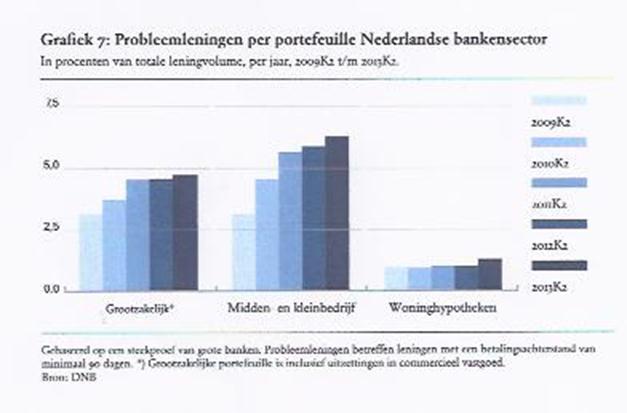

Maar onderhuids suddert het gevaar van de probleem leningen voort. Er wordt wel verwezen naar Japan, waar “zombiebanken” jarenlang een kwijnend bestaan leden: banken die niet sterk genoeg zijn om aan het bedrijfsleven uit te lenen, maar ook niet zo zwak dat ze failliet gingen.

Acht van de 17 eurozone-landen hebben een particuliere schuld van meer dan 200% van het BBP en zijn daarmee kwetsbaar bij een nieuwe crisis. Hierbij is Nederland het enige land waarbij de schuld van de huishoudens (hypotheekschulden) groter is dan de schuld van de ondernemingssector.

Het eerste wat de ECB gaat doen in de twaalf maanden vanaf november 2013 is een beoordeling van de kwaliteit van de activa van de banken, waaronder de adequaatheid van de waarderingen van de activa en onderpand en van de voorzieningen die zijn getroffen. Dit is de zogenoemde Asset Quality Review (AQR).

Daarnaast worden de kernrisico’s geanalyseerd, de liquiditeits- schuld- en financieringsrisico’s. Het onderzoek vindt plaats in nauwe samenwerking met de lokale centrale banken en toezichthouders en er zal ruimschoots van de expertise van derden worden gebruik gemaakt; vgl. de recente onroerend goed waarderingen bij Nederlandse banken.

De ECB kan zich niet veroorloven straks toezicht te houden op banken die bij aanvang van het toezicht eigenlijk al te zwak waren. Gaande het proces in het komend jaar zullen bankdirecties te horen krijgen dat zij grotere afschrijvingen op hun slechte leningen moeten doorvoeren en in samenhang daarmee, meer eigen vermogen moeten aantrekken.

Aan het eind van het onderzoek zal er ook een stresstest plaatsvinden ter controle van de schokbestendigheid van de balansen van banken in stressscenario’s. In 2011 werd ook een bankenstresstest uitgevoerd onder auspiciën van de European Banking Authority. Toen slaagden banken zoals Dexia, Bankia en SNS Reaal voor de examens om later alsnog failliet te gaan, waarbij in het geval van SNS obligatiehouders ook moesten inleveren (bail in). Het is een uitdagende taak om een betrouwbare test te ontwerpen en de resultaten ook zo te presenteren aan het publiek, dat deze vertrouwen kunnen hebben in de uitkomsten. Een misser hier zal het vertrouwen in de ECB ernstig schaden en ook de daadkracht op andere terreinen (monetaire beleid) schaden.

De AQR kent veel aspecten. De grootste zorg is dat er een groot kapitaalgat aan het licht komt, dat snel gedicht moet worden. Uitdrukkelijk is bij de presentatie van de plannen gezegd dat de particuliere sector zelf voor het aantrekken van voldoende kapitaal moet zorgen. Maar als een bank een slecht “rapportcijfer” krijgt, wie zal dan in die bank willen beleggen?

Alleen in het uiterste geval als dit niet lukt mogen overheidsmiddelen worden ingezet. Maar wat als de eigen overheid (Spanje?) zelf niet aan voldoende middelen kan komen? In dat geval denkt Draghi aan het inzetten van de middelen van het European Stability Mechanism (ESM), waar Duitsland tegen is. Deze politieke hobbel moet ook het komend jaar worden genomen.

Vijf jaar geleden werd door de Amerikaanse overheid TARP ingezet om de banken weer op het punt te brengen dat zij weer aan het publiek gingen uitlenen. Dit Troubled Asset Relief Program heeft de overheid uiteindelijk $ 430 mrd gekost, maar de Amerikaanse banken functioneren weer. Het lijkt onwaarschijnlijk dat ook in Europa zo’n eenmalige grote actie wordt opgezet om de banken en de kredietverlening weer op gang te krijgen.

Een paar observaties over de banken:

– De komende twee maanden kunnen wij nog veel activiteit bij de banken verwachten. De ECB zal zich bij de Asset Quality Review baseren op de ultimo 2013-cijfers. Enerzijds zullen banken nog snel kwalijke leningen willen afstoten. Anderzijds moeten de reserves worden verhoogd. Deutsche Bank, de Oostenrijkse Raiffeisenbank, het Spaanse Sabadell hebben recentelijk al actie ondernomen;

– Zwakke banken met te weinig eigen vermogen zitten niet alleen in Zuid Europa. Commerzbank en Deutsche Bank (BRD) en Credit Agricole (Frankrijk) behoren ook tot de zwakke broeders;

– Er is een groeiend aantal stemmen dat zegt dat banken moeten worden beschouwd als gewone bedrijven en daarom ook een vergelijkbaar percentage eigen vermogen van het balanstotaal moeten aanhouden, b.v. 20-30%.Nu ligt dat percentage veel lager. Per eind 2012 bedroeg het eigen vermogen als % van de balans bij 49 van de 50 grootste banken minder dan 10%: Credit Agricole 2,46%, Deutsche Bank 2,72%, ABN AMRO Ban 3,56%, Barclays 4,22%, ING 4,94%, Rabobank 5,93%.Als dus de huidige praktijk van risicogewogen kapitaalbuffers gaat verdwijnen, dan zullen banken in de toekomst nog veel meer eigen vermogen moeten ophalen;

– Op basis van de nu gebruikte kapitaalratio’s doen Nederlandse banken het niet slecht. De gemiddelde buffer bedraagt 10,4%, waar de ECB 8% eist. De AQR zal aantonen of dit voldoende is.

Bron: DNB

Bij de komende Asset Quality Review staat er veel op het spel. Als dit project succesvol wordt afgerond, opent dit de weg voor een gezonder Europees bankwezen dat weer kan bijdragen aan de kredietverlening voor een hogere groei. Bij een mislukking komt de Europese schuldencrisis weer bovenaan de agenda te staan.

Franke J. Burink

Castanje Vermogensbeheer

www.castanje.nl