A.s woensdag neem ik deel aan een seminar van de Vereniging van Beleggingsanalisten over de Kondratieff-golf ( Wat kunnen we vandaag de dag leren van de Kondratieff Golf?). Voor een vermogensbeheerder is dat in deze tijden van financiële crisis in Europa en beurshectiek een ontspannend uitje. De naar de Russische econoom Nikolai Kondratieff genoemde golfbeweging heeft immers betrekking op de zeer lange termijn, 40-65 jaar. De volgende cycli zijn veelal geaccepteerd; de periode van de industriële revolutie, het tijdperk van stoom en spoorwegen, het tijdperk van staal en elektriciteit, het tijdperk van olie en de auto en het huidige informatietijdperk.

Volgens de berekeningen van één van de sprekers, Peter Vermeulen, – lees zijn blog Beleggen op de Golven – bevinden wij ons in de Vijfde Kondratieff-golf en duurt de voorspoedperiode nog tot 2018. Dat geeft de vermogensadviseur en de belegger moed. Zie de beleggingskaart hieronder.

Bron: P. Vermeulen, zie blog

Maar… binnen zo’n supergolf komen andere golfbewegingen voor, bijvoorbeeld een Juglar-cyclus (conjunctuur-cyclus) van 7-12 jaar en in de V.S. bestaat een vierjaarlijkse presidentiële verkiezingscyclus. Daarnaast kunnen de beurzen nog andere, grillige patronen vertonen. In de bovenstaande kaart wordt bijvoorbeeld gesproken van de aberratie 2007-2009, om de forse daling van de S&P 500 in die periode maar een naam te geven.

De Kondratieff golf geeft een lange termijn kader van waaruit de belegger kan werken. Maar ondertussen wordt hij op de korte termijn geconfronteerd met macro-economische ontwikkelingen die beurzen een andere kant opsturen en waar al dan niet op moet worden gereageerd.

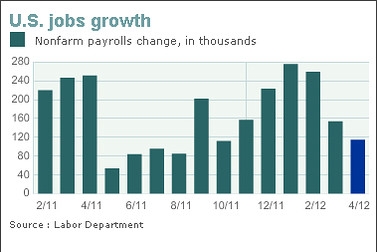

Zo haalden de tegenvallende werkgelegenheidscijfers in Amerika van afgelopen vrijdag de in 2012 opgebouwde hoop op een steeds sterker wordend herstel weer onderuit. Het aantal nieuw-gecreëerde banen per maand valt tegen: zie grafiek.

Op deze plaats heb ik eerder gewezen op de theorie van Het Nieuwe Normaal, een langdurige situatie waarin de (westerse) wereld haar verslaving aan schuld en krediet moet zien kwijt te raken. De hoge schuldratio’s maken het onmogelijk voor burgers, bedrijven en overheden nog meer op de pof te leven en ons uit “de problemen te lenen”. Dit betekent dat het westen eerst haar schulden moet afbouwen (deleveraging). De economische groei zal niet meer dan 1-2% kunnen bedragen. In een dergelijke langdurige fase zullen “goede” maanden/kwartalen voortdurend “slechte” periodes afwisselen. Aandelenbeurzen zullen hier telkens op reageren in de verwachting dat er een nieuwe trend is ingezet.

Als in 2013 de nieuwe president aan het werk gaat – of dit nu Romney of weer Obama is – zal deleveraging en dan vooral van de Federale Overheid volop in de belangstelling komen te staan.

In Europa hebben wij onze eigen euro-crisis die ons het zicht ontneemt op de voorspoed van de Kondratieff golf. Spanje en Griekenland zijn niet de enige landen waar de noodzaak van begrotingsdiscipline stuit op de bezuinigingsmoeheid van de burgers. In Frankrijk wil de nieuwe president François Hollande het begrotingspact van oktober 2011 opnieuw onderhandelen.

In zo’n context gloeit het woord “groei” dan ineens op. De president van de ECB, Mario Draghi, spreekt nu van de noodzaak van een Groeipact en zelfs de Duitse bondskanselier Merkel spreekt zich er over uit dat Europa ook banen en groei moet bevorderen. Hoe dat moet gebeuren, daarover zijn de meningen verdeeld. Gegeven de noodzaak om begrotingstekorten niet te laten oplopen, komt men toch weer uit bij structurele hervormingen binnen de lidstaten (b.v. van de arbeidsmarkt) en tussen de lidstaten (b.v. het wegnemen van de belemmeringen bij het dienstenverkeer).

Als deze hervormingen daadwerkelijk ter hand worden genomen, dan zou met een vertraging het vertrouwen van ondernemers en burgers kunnen herstellen en de economische groei haar oude pad weer kunnen belopen. Misschien komen wij dan aan het eind van dit decennium precies uit op de voorspelde top van de lange Kondratieff-golf.

Voor de belegger blijft de vraag of ie moet blijven zitten tot alles weer in orde komt (“buy and hold”) of toch liever moet inspelen op de kortere golfbewegingen die nog zullen volgen. Hopelijk geeft het VBA-seminar bouwstenen voor een antwoord hierop.

Franke J. Burink

Castanje Vermogensbeheer

www.castanje.nl