Er waren in 2022 maar weinig veilige havens te vinden in een markt met wereldwijde inflatie en renteschokken. Obligaties beleefden een van hun slechtste jaren ooit. Extra pijnlijk, omdat ook aandelen onderuit gingen. Alternatieven zoals beursgenoteerd vastgoed boden geen soelaas. De Amerikaanse dollar schoot omhoog en liet bijna alle andere valuta in zwakte achter. De ‘cryptowinter’ werd alleen nog maar kouder. Grondstoffen waren de enige positieve uitschieter, maar zelfs hier was sprake van enige zwakte op de termijn door het verschil tussen energie en de rest.

In 2023 zien we lagere inflatie en lagere groei verlichting bieden voor obligaties en valuta, terwijl aandelen wachten op een rentedaling als katalysator voor hogere koersen.

Inflatie en economische groei dalen in 2023

Voor 2023 verwachten we lagere inflatie, waarbij beleggers uitkijken naar eventuele renteverlagingen aan het einde van het jaar. De tegenhanger is een vertraging van de economische groei en bedrijfswinsten. De macro-economische risico’s zijn nog steeds onaangenaam hoog, waardoor beleggers hoogstwaarschijnlijk nerveus blijven. De hoge volatiliteit blijft. Het zou een omgeving moeten zijn voor een comeback van obligaties en valuta. Beleggingscategorieën met een hoger risico, zoals aandelen en crypto, kunnen de winnaars zijn als renteverlagingen de volgende bull market aankondigen.

Obligaties en valuta herstellen zich in 2023

Met deze economische vooruitzichten verwachten we dat in 2023 in iedere beleggingscategorie achterblijvers weer winnaars kunnen opleveren. Bij vastrentende beleggingen is de verwachting dat een stuwmeer van contanten en kortlopende obligaties zal worden omgezet in langlopende obligaties, die beter renderen in een recessiescenario.

Bij de valuta verwachten we dat de Amerikaanse dollar stabieler wordt, omdat de Amerikaanse rente een piek nadert. Beleggers worden waarschijnlijk minder risico-avers, waardoor de druk op andere valuta afneemt. De Japanse yen wordt bovendien geholpen door een verkrappend beleid van de Bank of Japan, terwijl valuta in opkomende markten kunnen profiteren van de beginselen van een hernieuwde groei.

Beursgenoteerd vastgoed is traditioneel een beleggingscategorie die vroeg in een nieuwe economische cyclus kan profiteren van renteverlagingen en daarmee aantrekkelijker wordt ten opzichte van meer defensieve private equity beleggingen.

Grondstoffen, crypto en de volgende bull market in aandelen

Lagere economische groei is een fikse tegenwind voor de ontwikkeling van grondstofprijzen. Daar staan echter positieve effecten van een stabielere Amerikaanse dollar, een geleidelijke ‘heropening’ van China aan het einde van het ‘zero covid’-beleid en nog steeds beperkte investeringen in nieuwe productie. Dit is een recept voor langdurig hogere grondstofprijzen, die grondstoffen mogelijk opnieuw de best presterende beleggingscategorie zullen maken.

Crypto is flink uit de gratie geraakt en gekrompen tot een beleggingscategorie met relatief gezien een heel beperkte omvang. Het is de wildcard van 2023. Renteverlagingen, het begin van een nieuwe bull market en uitzicht op de volgende bitcoin-halving kunnen ervoor zorgen dat crypto onder de juiste marktomstandigheden de best presterende beleggingscategorie wordt.

Voor aandelen hebben we geen hoge verwachtingen in de eerste helft van het jaar, maar door de naderende piek in de rente en lagere economische groei denken we dat we de bodem inmiddels hebben gezien. Renteverlagingen door de Amerikaanse centrale bank in de tweede helft van 2023 kunnen een fundamentele katalysator zijn voor het begin van de volgende bull market.

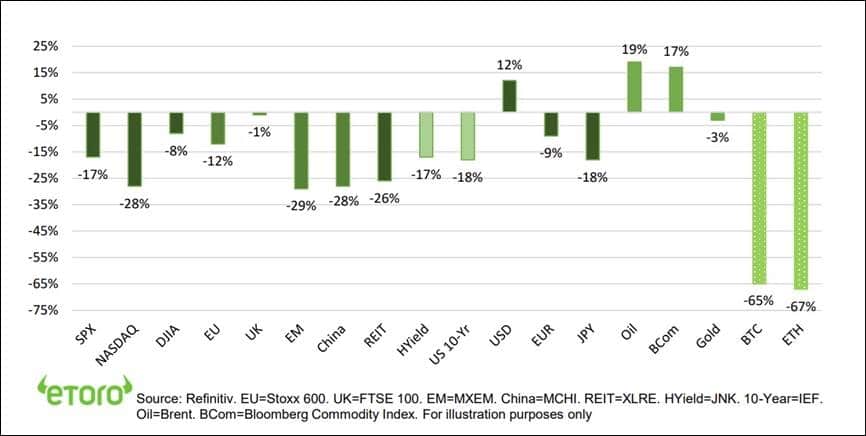

Rendementen per beleggingscategorie (in 2022, tot en met 20 november)

Geschreven door eToro’s marktanalist Jean-Paul van Oudheusden