In 1939 gingen Bill Hewlett en Dave Packard aan de slag om de basis te leggen voor de technologische grootmacht Hewlett Packard (HP). Dit bedrijf is decennia lang een van de belangrijkste producenten geweest van IT hardware, zoals printers, desktops, laptops en servers. Met ingang van 1 november van dit jaar is HP niet meer. Het bedrijf is officieel in tweeën gesplitst. De ene poot, HP Incorporated, zet het oude kernbedrijf voort en zal zich vooral toeleggen op de productie en verkoop van IT hardware. De tweede poot, HP Enterprises, richt zich op het bedrijfsleven met een portfolio dat gevuld is met servers, Enterprise Services en software.

Volgens Meg Whitman, de laatste ceo van HP, was de opsplitsing nodig, omdat het oude HP niet meer kon voldoen aan de wensen van de klant. Het oude HP was niet in staat om de razendsnelle ontwikkelingen op het gebied van Cloud computing en mobiele dienstverlening bij te benen. De onaantrekkelijke uitkomst was dat HP over de laatste 17 kwartalen 16 maal teleurstelde. Het grote voordeel van de opsplitsing is, aldus Whitman, dat beide bedrijven hun financiële slagkracht beter kunnen alloceren over een kleinere groep klanten. Dat staat een betere focus toe.

De opvatting van Meg Whitman contrasteert sterk met die van Michael Dell. Die heeft recentelijk EMC, marktleider op het gebied van storage, voor het lieve sommetje van $ 63 miljard overgenomen. Dell wil zo uitgroeien tot een one stop Shop. Klanten moeten voor al hun IT wensen bij zijn bedrijf terecht kunnen. Whitman is het duidelijk niet met deze visie eens. Ze ziet toekomst in een bedrijf dat snel en adequaat kan reageren op veranderingen in de markt. Ze is ervan overtuigd dat HP marktaandeel van Dell kan afsnoepen in de komende jaren, omdat die te druk zal zijn met de integratie van EMC. Is die integratie eenmaal een feit dan kan het vergrote Dell weleens een formidabele concurrent worden.

Figuur 1 HPE wacht een moeizame toekomst

Zijn de twee nieuwelingen onder een gunstig gesternte van start gegaan? Het heeft er niet de schijn van. De cijfers over het laatste kwartaal van het gebroken boekjaar 2015 waren weinig bemoedigend. De omzet liet een daling zien van maar liefst 9% tot een bedrag van $ 25,7 miljard en de winst bleef steken op $ 1,3 miljard nagenoeg evenveel als een jaar eerder. De winst per aandeel kwam uit op $ 0,93 waar de markt rekende op $ 0,97. Over het hele jaar daalde de omzet met 7% naar een waarde van $ 103,4 miljard. Gecorrigeerd voor valuta’s bedroeg de daling slechts 2%. De winst per aandeel daalde fors en wel van $ 2,62 in 2014 naar $ 2,42.

Op het eerste gezicht zijn de laatste resultaten van Hewlett Packard vooral slecht nieuws voor HP Inc., de leverancier van hardware. In het 4de kwartaal daalde de omzet van de PC divisie met maar liefst 14%. De printerdivisie deed het met een min van 14% even slecht. Het voordeel van deze divisie is wel dat de marges er hoger zijn. Wereldwijd daalden de PC verkopen met 7,7% in het 3de kwartaal. Het enige goede nieuws voor het jonge HP Inc. is dat het oude HP er op de valreep nog in geslaagd is om marktaandeel te winnen. Op de korte termijn lijkt de toekomst er bij deze nieuwe onderneming weinig florissant uit te zien. Er is voorlopig weinig groei te verwachten en dus rest het bedrijf weinig anders dan flink het mes in de kosten te zetten. De komende 18 maanden zullen er 3300 banen komen te vervallen. Om de slagkracht van het bedrijf te verhogen overweegt de nieuwe Ceo om enkele selectieve acquisities te doen.

Voor het eerste kwartaal op eigen benen verwacht HP Inc. een winst per aandeel van $ 0,33 – $ 0,38. Dat was een ronduit teleurstellende guidance, want de consensusverwachting lag op $ 0,42.

Ook de start voor HP Enterprises lijkt weinig bemoedigend. De omzet daalde met 4% tot een waarde van $ 14,1 miljard. Daar past echter wel bij dat de omzet gecorrigeerd voor valuta’s met 3% zou zijn gestegen. Het was het 2de kwartaal op rij dat Hewlett Packard Enterprise een gecorrigeerde omzet liet zien. Whitman sprak daarom van een sterke en bemoedigende start! Maar ook zij ontkwam er niet aan om een teleurstellende guidance voor het lopende kwartaal af te geven. De winst per aandeel zal uitkomen op $ 0,37 – $0,41. De consensus rekende op $ 0,44.

Figuur 2 HP Inc. wordt een cashcow

Bij gelegenheid van de presentatie van de kwartaalcijfers kwam Ceo Whitman met de toch wel opzienbarende mededeling dat het bedrijf geen brood meer ziet in the Cloud. In de woorden van de CEO is dat een markt die volledig gedomineerd wordt door grote spelers als Amazon.com en Microsoft. Kleine partijen als HP hebben volgens haar weinig meer te zoeken in die markt. Whitman komt met haar opvatting terwijl een groeiend aantal bedrijven en instellingen de weg naar the Cloud weet te vinden. Dat ondergraaft de concurrentiepositie van de nieuweling. De enige manier om de concurrentie van de Cloud te beantwoorden is door de juiste acquisities te doen om het product- en dienstenportfolio te versterken. De nieuwe CEO heeft daarom een reeks van kleinere acquisities aangekondigd. Die mogen niet duurder zijn dan $ 2 à $ 3 miljard!

Daarmee is tegelijkertijd gezegd dat the Cloud een grotere concurrent is voor HP Enterprises dan voor HP Inc. De activiteiten die HP Inc. ontplooit het maken en verkopen van hardware kan moeilijk in de the Cloud plaatsvinden. Zaken als Storage, servers of IT Services kunnen daarentegen heel goed via the Cloud verlopen. Dat betekent voor HPE een grote concurrent met als gevolg een heel grote prijsdruk. Dat wil echter weer niet zeggen dat de toekomst er voor HP Inc. rooskleurig uitziet. De verkoop van Pc’s en printers zal onder druk blijven. De komende jaren zal er weinig tot geen groei zijn. De grote M&A activiteiten in de sector halfgeleiders wijst op een snelle consolidatie die nodig is om in een stagnerende markt marges overeind te houden. Het is zelfs de vraag of de introductie van nieuwe sturingsprogramma’s als Windows 10 nog voor een daadwerkelijke opleving in de verkoop van Pc’s zal zorgen. Wat wel positief voor HP Inc. kan uitvallen is de snelle opmars van 3D printing. In dit segment heeft HP Inc. kans om marktleider te worden! De oplossing voor HP Inc. is om in deze omgeving van nagenoeg geen groei het productieproces zo efficiënt mogelijk in te richten, waardoor het bedrijf een cashcow wordt. Die kasstromen kunnen dan grotendeels ingezet worden als dividend voor aandeelhouders en voor programma’s voor terugkoop van eigen aandelen om de koers te steunen.

Voor HPE bestaat die mogelijkheid niet. Dit bedrijf zal de komende jaren alleen maar meer Cloud gerelateerde concurrentie gaan ondervinden. Die concurrentie raakt het hart van HPE: software, services en high end hardware zoals servers. Als het bedrijf overeind wil blijven dan zal het de nodige acquisities moeten doen om zo groei te kopen. Hewlett Packard heeft in dat opzicht echter geen verleden dat geruststelt.

Het is moeilijk om echt enthousiast te worden over een van beide aandelen. Wel denken we dat bezitters van aandelen HP Inc. nog het beste perspectief hebben. Programma’s voor inkoop van eigen aandelen zullen waarschijnlijk de koers gaan steunen, terwijl het dividendrendement de komende jaren kan oplopen naar 3% als de kasstromen gezond blijven. Voor HPE gelden deze relatief gunstige omstandigheden niet. We adviseren daarom het aandeel niet in de portefeuille op te nemen. Wie aandelen HP Inc. in portefeuille heeft kan ze houden!

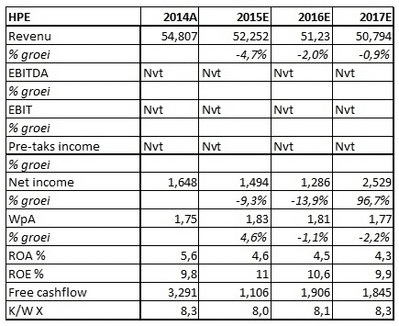

Figuur 3 Kerncijfers HP Enterprises

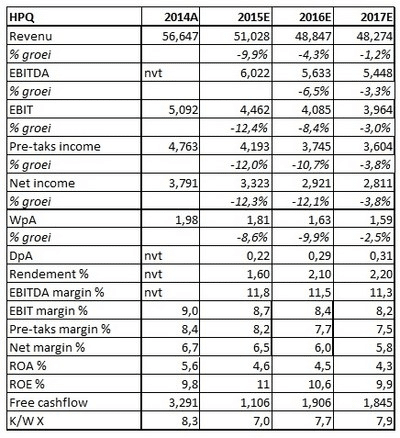

Figuur 4 Kerncijfers HP Inc

Koers: € 39,99

Conclusie:

HP Inc. wordt een cashcow die zijn beleggers een aantrekkelijk dividend kan bieden in combinatie met inkoop van eigen aandelen: Advies: Houden, koers: $ 12,61

HP Enterprises krijgt het zeer moeilijk in de concurrentieslag met the Cloud. Advies: Mijden, koers: $ 14,65

Gratis nieuwsbrief

ER Capital biedt wekelijks tips voor beleggers. Schrijf u nu vrijblijvend in op hun gratis nieuwsbrief.

Dit is een opinie van ER Capital en het mag niet worden opgevat als beleggingsadvies of uitnodiging om te gaan beleggen. In het verleden behaalde rendementen bieden geen garantie voor de toekomst. De redactie heeft geen positie in de genoemde effecten. Op dit artikel is onze disclaimer van toepassing.

Link naar de gebruikte afbeelding: https://flic.kr/p/9dEPft door Don DeBold