Aan het einde van 2014 is voor de zoveelste keer het einde van de financiële crisis aangekondigd. Tot nu toe bleken al die optimistische geluiden al snel vals te zijn en nergens op gebaseerd. Of het in 2015 anders zal zijn, is nog maar zeer de vraag. Europa kamt na jaren van grootschalige bezuiniging met een nog steeds toenemende vraaguitval en er komen onrustbarende geluiden uit een land als China, Brazilië en Rusland.

Als we moge afgaan op de resultaten over het derde kwartaal, dan wacht in ieder geval Europa een weinig aanlokkelijk. Over een breed front kwamen Europese bedrijven tot de conclusie, dat het nog lang niet de goede kant op ging met de economie en dus met de bedrijfsresultaten. Zee verschillende bedrijven als Rolls-Royce, Syngenta, Basf, maar ook het Zwitserse Neste presenteerden cijfers over het derde kwartaal, waar de markt op zijn zachtst gezegd niet erg warm van werd.

Vooral de cijfers van Nestlé ervoer de markt als verrassend zwak. De omzet was met SFr 66,2 miljard ruim 3% lager dan die over de vergelijkbare periode in 2013. De gepresenteerde omzet bleef bovendien achter bij de consensus van SFr 66,8 miljard. Gecorrigeerd voor acquisities, desinvesteringen en valutaschommelingen kwam de organische groei uit op 4,5%. Dat was echter minder dan de organische groei van 4,7% over het eerste halfjaar. Dat maakt het onwaarschijnlijk dat de doelstelling van 5% organische groei over heel 2014 werkelijkheid wordt. De groei over het derde kwartaal bedroeg immers slechts 4,1% en volgens het management zag het er niet naar uit dat de resultaten over het vierde kwartaal een serieuze verbetering zouden laten zien. Om in managementtaal te blijven: de omstandigheden in het vierde kwartaal heetten in oktober ten tijde van de presentatie uitdagend!

De oorzaken voor de tegenvallende cijfers zijn duidelijk en wijken niet bijzonder af van die welke Unilever noemde voor zijn tegenvallende resultaten. In Europa bedroeg de groei weliswaar 2%, maar dat was grotendeels te danken aan prijsverhogingen. Die droegen 1,4% bij aan het resultaat. De volumes stegen echter meteen magere 0,6%. En evenals Unilever heeft ook Nestle last van de matige economische ontwikkeling. Ook de Zwitsers zien hun traditionele afnemers een pas op de plaats maken en slechts mondjesmaat hun voorraden aanvullen om zo de kosten te drukken.

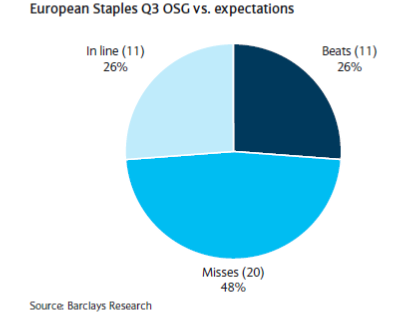

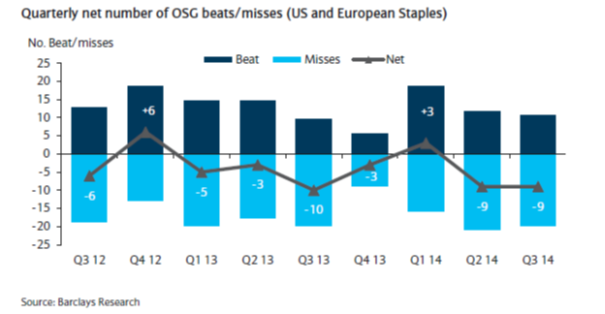

De tegenvallende cijfers van zowel Unilever als Nestlé staan niet op zich zelf. Volgens Barclays Bank hebben in het derde kwartaal van 2014 maar liefst 20 bedrijven uit de sector consumer staples cijfers gepresenteerd, die niet aan de consensus voldeden, elf voldeden aan de verwachting en slechts 11 namen bleken in staat om de markt positief te verrassen. Om zaken nog meer in perspectief te zetten. De trend, die zichtbaar is in het derde kwartaal, is eigenlijk al jaren zichtbaar. Al sinds het derde kwartaal 2012 is het aantal teleurstellingen bijna elk kwartaal groter dan het aantal positieve verrassingen. Het aantal teleurstellingen was in het afgelopen derde kwartaal groter dan bijvoorbeeld in het derde kwartaal van 2012.

Het groeiend aantal teleurstellingen is ook af te lezen aan de gemiddelde organische groei en de verwachting van de mark. Die groei kwam voor de Europese bedrijven uit op een schamele 2,6%, terwijl de markt een gemiddelde groei prognosticeerde van meer dan 4%.

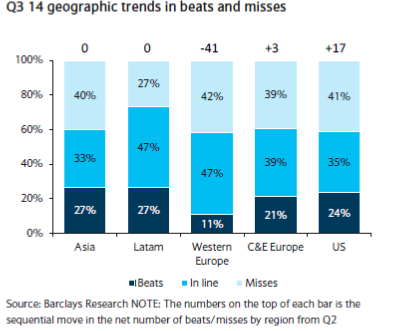

De zwakste regio was in het derde kwartaal West Europa. Slechts 4 positieve uitslagen tegenover maar liefst 15 teleurstellingen. Deels waren de zwakke resultaten te wijten aan de weersomstandigheden, maar deels ook aan meer fundamentele oorzaken. Er moet meer geld naar marketing, terwijl het steeds moeilijker wordt de prijzen te verhogen in een deflatoir West Europa.

Ondanks alle misère in de afgelopen twee jaren blijft de sector, maar ook de markt vol vertrouwen naar de nabije toekomst kijken. Voor 2015 gaat de markt uit van een groei van 4,6%. Dat is een terugkeer naar het langjarig gemiddelde van 4,8%. De vraag is in hoeverre dit reëel is na zoveel jaren van teleurstellingen.

Wie weet heeft het optimisme van de markt te maken met wat dan heet Total Shareholder Return (TSR+ koersstijging plus dividend. Die kwam over de eerste drie kwartalen uit op 15,6% en daarmee versloeg de sector consumer staples de brede markt met maar liefst 7%! Beleggers houden blijkbaar vertrouwen in de defensieve kwaliteiten van deze bedrijven en kijken ook naar het dividendrendement, dat voor de sector op 2,7% uitkomt. Bovendien hebben veel bedrijven royale programma’s voor inkoop van eigen aandelen om de koers te steunen. Nog in augustus van dit jaar besloot Nestle om SFr 8 miljard vrij te maken voor een dergelijk programma!

Toekomstmuziek

Evenals Unilever kijkt ook Nestlé kritisch naar zijn productportfolio en wordt afscheid genomen van minder presterende onderdelen. Daarvoor in de plaats moeten nieuwe activiteiten komen met een hogere marge. Zo verkocht Nestle Jenny Craig (dieet) en PowerBar (energierepen). Daarvoor in de plaats richt het bedrijf de aandacht meer en meer op gezondheid en wellness. In 2014 kocht Nestlé voor een bedrag van $ 5,7 miljard dermatologiekennis van Valeant Pharmaceuticals. Bovendien kocht het L’Oreal uit uit een gezamenlijke joint venture. Het is de bedoeling dat er in de komende jaren wereldwijd maar liefst 10 dermatologische research centra komen. Dermatologische producten hebben een hogere marge dan energierepen. Nestle moet dan echter weer wel de concurrentie aan met giganten als Allergan en Johnson&Johnson.

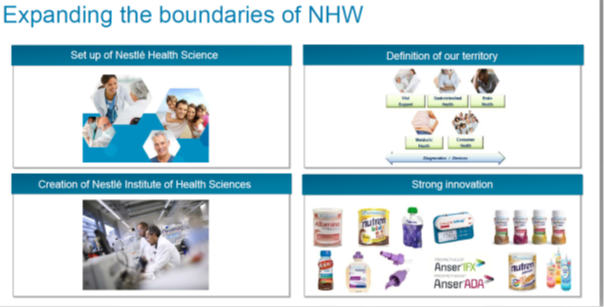

De aandacht voor de commerciële mogelijkheden valt binnen een snel groeiend nieuw segment binnen het bedrijf genaamd Nestlé Health Science. Daarbij komt de nadruk te liggen op zeg maar medical foods. Dat betekent in concreto, dat de Zwitsers komende veel meer geld gaan vrijmaken voor Research&Development. Nu geeft Nestle tussen 15-2% uit aan R&D. Dat is normaal voor de Foodsector. Als het echt wil gaan concurreren met de grote namen op dit terrein, dan zal dat percentage fors omhoog moeten namen. De farmaceuten geven al snel 20% van hun omzet uit aan R&D.

Nestlé maakt hier min of meer van de nood een deugd. De traditionele food & drink companies komen van overheidswege steeds vaker en steeds meer onder druk om meer en meer aandacht aan de kwaliteit van het gebodene en aan de gezondheidsaspecten van het aangeboden product. De kosten voor gezondheidszorg rijzen in veel landen de pan uit. Het bestrijden van een volksziekte als obesitas begint dan bij de producent van de voeding! Bij Nestle hebben ze hoge verwachtingen van Health Science. Dat moet op den duur uitgroeien tot een serieuze tweede poot onder het bedrijf naast de traditionele voedingsproducten en drankjes.

Outlook

Voorlopig is Healt Science of nutrutional science nog grotendeels toekomstmuziek en moet Nestle zich vooral nog druk maken om voldoende omzet te genereren uit het huidige aanbod. Voor 2015 heeft de markt een groei geprognosticeerd van 4,4%. Dat is aan de hoge kant. Toch zijn er wel enkele positieve trends aan te wijzen. Babyvoeding, petcare en koffie, samen goed voor 57% van het operationeel resultaat hebben hun resultaten in het derde kwartaal niet verder zien verslechteren. De Zwitsers claimen bovendien, dat ze het in China ondanks alle problemen nog altijd beter doen dan de markt. Dat zou kunnen betekenen, dat er in het vierde kwartaal en in het eerste kwartaal van 2015 geen verdere verslechtering in het verschiet ligt. Dat zal zeker het geval zijn als Europa in 2015 weer tekenen van leven gaat vertonen. In dezen heeft Nestle een kleine voorsprong op bijvoorbeeld Unilever. Een aantrekkelijk dividendrendement en een omstandig programma voor de inkoop van eigen aandelen zijn de finishing touch als het om aantrekkelijkheid voor de belegger gaat.

Figuur 1 Kerncijfers Nestlé

Nestlé worstelt om boven te komen Koers SFR 72,65

Conclusie:

- Problemen Nestlé wijken niet af van die van de sector

- Nestlé biedt beleggers een aantrekkelijk dividendrendement van meer dan 3% in combinatie met programma inkoop eigen aandelen

- Nestlé werkt nadrukkelijker dan de concurrentie aan health en nutritional science

- Nestlé is een longterm buy voor alle drie de portefeuilles

- Kopen tot SFR 82,-. Verkopen boven SFr 90.

Gratis nieuwsbrief

ER Capital biedt wekelijks tips voor beleggers. Schrijf u nu vrijblijvend in op hun gratis nieuwsbrief.

Dit is een opinie van ER Capital en het mag niet worden opgevat als beleggingsadvies of uitnodiging om te gaan beleggen. In het verleden behaalde rendementen bieden geen garantie voor de toekomst. De redactie heeft geen positie in de genoemde effecten. Op dit artikel is onze disclaimer van toepassing.