Eind juni 2012 verscheen van onze hand een stuk waarin wij over onze lange termijn visie spraken. Zo nu en dan schrijven wij in navolging hiervan over onze ideeën over de beleggingen die in onze ogen passen in het geschetste beeld. Daar horen ook aandelenbeleggingen bij, die wij kiezen op basis van een fundamentele selectie van ondernemingen, puur kijkend naar de ontwikkelingen van de onderneming zelf en de wijze waarop de directie van de betreffende onderneming de middelen van het bedrijf (haar Eigen Vermogen) rendabel weet te maken.

Vandaag is Aalberts Industries aan de beurt. Wij hebben dit aandeel conform deze fundamentele methode bestudeerd en vervolgens aan een technisch onderzoek onderworpen. Onze conclusie treft u hieronder. Aalberts is al jaren een vaste waarde in onze portefeuilles, en onze analyse geeft geen aanleiding om daar vanaf te stappen. Alle historische fundamentele gegevens die wij gehanteerd hebben zijn afkomstig van Aalberts zelf, de taxaties zijn afkomstig van analisten uit verschillende hoeken die wij regelmatig bijeengaren.

Het bedrijf

Aalberts is een technisch bedrijf dat technisch hoogwaardige producten ontwikkelt. Zij omschrijven het in hun jaarverslag (2011) als volgt:

“Aalberts is een internationaal actieve specialist in industriële producten, systemen en processen met hoogwaardige technologische kennis.” De activiteiten zijn verdeeld in “Industrial Services (IS)” en “Flow Control”. IS levert specialistische producten, processen en systemen voor specifieke marktsegmenten. Daartoe behoren onder meer de halfgeleider- en automobielindustrie, de medische sector, de turbine- en luchtvaartindustrie, defensie en de (duurzame) energiesector.

“Flow Control concentreert zich op de ontwikkeling, productie en assemblage van producten en systemen voor de distributie en regulering van vloeistoffen en gassen.” U moet hierbij denken aan afnemers uit de bouw (stadsverwarming, koelsystemen, brandbeveiliging, irrigatiesystemen), maar ook aan de bier- en softdrinkindustrie, laboratoriumsystemen en andere industriële markten.

Het bedrijf begeeft zich al jaren zeer actief op het overnamepad en is daarin zeer vaak succesvol gebleken. Acquisities werden en worden daarbij vooral gezocht op terreinen waar het bedrijf haar technische kennis en voorsprong kan uitbreiden en daar waar ze (de verkoop van) haar producten via kruisbestuiving kan verbeteren.

Het bedrijf is destijds opgericht door de heer Aalberts, die zich inmiddels uit de operationele kant van het bedrijf heeft teruggetrokken en nu alleen nog een toezichthoudende rol speelt (als grootaandeelhouder en sinds begin dit jaar als “President”). Bedrijven die jarenlang succesvol geleid zijn door één eindbeslisser (en in dit geval ook nog oprichter en grootaandeelhouder) lopen het risico dat het managementteam min of meer onthoofd raakt als de betreffende beslisser opstapt. Hoe autoritairder een bedrijf geleid is, des te moeilijker is het voor de opvolgers om het bedrijf verder op te stuwen. Of dat in dit geval ook zo is wordt door de meeste analisten betwijfeld, men ziet de huidige operationele leiding als uiterst bekwaam. Maar dit is een groot risico voor de onderneming. Een relatief grote, voor het bedrijf afwijkende acquisitie zou een voorbeeld kunnen zijn van een verandering van strategie die niet persé ten gunste van het bedrijf is en daar moet dan ook op gelet worden.

Rentabiliteit van het Eigen Vermogen (REV)

De basis van onze analyse is de Rentabiliteit van het Eigen Vermogen en de dividendpolitiek. Wij corrigeren daarbij de cijfers uit het jaarverslag niet. Dat kan er toe leiden dat vreemde niet-ter-zake-doende dingen in de rendementscijfers mee gaan doen. Immers, een onderneming publiceert een netto eindcijfer en daarin kunnen ook eenmalige zaken zitten die toevallig een keer voorkomen maar over de eigen bedrijfsvoering op langere termijn niets zeggen. Net als Arcadis heeft ook Aalberts een lange traditie van het kopen van ondernemingen. Maar ook Aalberts is groot geworden door een goede integratie van de technologie van de bedrijven die gekocht worden. Over de vraag of alle ondernemingen volledig geïntegreerd zijn is men het in analistenland niet eens. Maar gezien de technische hoogwaardigheid van veel producten wordt soms ook getwijfeld aan de vraag of een vergaande integratie wel zinvol is. Iets doet Aalberts in ieder geval heel erg goed want het bedrijf groeit al jaren bovengemiddeld.

In 11 jaar tijd werden de volgende REV-cijfers behaald door de directie:

| 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | |

| REV | 67,5% | 28,5% | 24,5% | 30,6% | 26,4% | 28,1% | 24,2% | 18,3% | 6,7% | 14,0% | 15,6% |

In tegenstelling tot de eerder door ons besproken bedrijven SAP (waar wij op 3 augustus over schreven) en Arcadis (17 augustus 2012) is hier sprake van kapitaalintensief bedrijf. Eind 2011 bedroegen de investeringen in “goodwill” (opgebouwd door acquisities) € 504 miljoen, de investeringen in andere immateriële activa (zoals patenten e.d.) € 197 miljoen en de investeringen in fabrieken, machines en andere materiële activa € 565 miljoen. Daar staat een omzet tegenover van bijna € 2 miljard. Voor elke in machines, gebouwen en technologie geïnvesteerde Euro wordt dus bijna € 3 omzet gegenereerd. Bij SAP is de goodwill op de balans verhoudingsgewijs nog hoger, maar is het in het bedrijf in machines, gebouwen en technologie geïnvesteerde kapitaal minder dan 1 op 4. Dat maakt Aalberts kwetsbaarder voor de conjunctuurcyclus. Bedrijven (afnemers van Aalberts) hebben de neiging pas te gaan investeren als zij ook positiever gaan denken over hun eigen afzet. De bezettingsgraad van de bestaande capaciteit in de industrie is daarin een belangrijke factor. Het bedrijf is dus kwetsbaar voor periodes van economische neergang hetgeen wel duidelijk werd in 2009 toen de resultaten weliswaar positief bleven, maar flink lager dan normaal waren. Overigens zijn niet alle takken van sport waarin Aalberts zich begeeft cyclisch, de bier- en softdrinkindustrie is aanzienlijk minder cyclisch.

Dividendbeleid en winst per aandeel

| 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | |

| WpA | 0,44 | 0,44 | 0,45 | 0,71 | 0,81 | 1,10 | 1,26 | 1,02 | 0,39 | 0,98 | 1,22 |

| DpA | 0,12 | 0,13 | 0,14 | 0,18 | 0,21 | 0,28 | 0,32 | 0,28 | 0,13 | 0,28 | 0,34 |

In tabel 2 hebben wij de Winst per Aandeel (WpA) en het Dividend per Aandeel (DpA) opgenomen over de afgelopen 11 jaar. Gemiddeld keert Aalberts tussen de 25% en 30% van de winst uit als dividend. Dat is relatief laag en wij vinden dat prima. Kennelijk kan het bedrijf de middelen goed gebruiken voor de financiering van de eigen groei en zolang dat leidt tot een rendement op geïnvesteerd vermogen van meer dan 12% zijn wij altijd bereid om de opbrengsten in het bedrijf te laten herinvesteren. Taxaties voor 2012 voor de WpA liggen rond € 1,40 per aandeel en voor 2013 op € 1,52 per aandeel.

Ratio’s en criteria

De eerste eis die wij hadden was een REV van ten minste 12% per jaar over de afgelopen 10 jaar gemiddeld. Voor Aalberts komt dit percentage uit op 15,5% per jaar (mooi maar duidelijk minder dan Arcadis dat op 19% zit). Uit de taxaties van analisten kan worden afgeleid dat dit percentage ook voor 2012 en 2013 op dit niveau wordt voorzien. De tweede eis was dat het Eigen Vermogen per aandeel met ten minste 10% per jaar moest groeien. Aalberts heeft een gemiddelde groei van ruim 11,5% laten zien in de voorbije 10 jaar. Het eigen vermogen per aandeel bedroeg eind 2011 € 7,94 en de huidige koers is € 13,74. Als de koers dus nooit meer stijgt, dan moet u met dit groeipercentage ruim 5 jaar wachten alvorens de boekwaarde van het aandeel op het niveau van uw investering uitkomt. Dat lijkt lang, maar daarbij ontvangt u ondertussen ook nog elk jaar 2,5% dividend op uw investering, een dividend dat geleidelijk aan toeneemt (waardoor dit percentage ook nog eens jaarlijks oploopt).

Wel moet u om de vier a vijf jaar rekening houden met een minder jaar en Aalberts schroomt dan niet om het dividend te verlagen.

Wereldwijd actief

In onze “lange termijn visie” stelden wij dat de onderneming niet uitsluitend van de lokale Europese economie afhankelijk moest zijn. En daarin is Aalberts niet helemaal een goed voorbeeld. 18% van haar omzet komt uit de V.S., 6% uit de rest van de wereld en 76% uit Europa. Maar niet vergeten moet worden dat haar afnemers voor een flink deel grote Europese ondernemingen zijn die wel weer internationaal opereren. Zo zijn de Duitse automobielproducenten grote klanten van Aalberts en die zitten voer de hele wereld. Met name de tak “Flow Control” is nog sterk op Europa gericht.

Toekomstige waarde

Wij bepalen op de volgende manier een waarde voor het aandeel op basis waarvan wij kunnen beoordelen of de onderneming vandaag duur is of niet. De (over 5 jaar) gemiddelde koerswinstverhouding (KW) waarvoor het aandeel in de voorbije jaren sinds 2005 is verhandeld bedraagt 13,2. Het aandeel is daarmee doorgaans aanzienlijk goedkoper dan SAP (daar lag dit getal op 21,6), maar slechts weinig goedkoper dan Arcadis (waar dit cijfer op 13,8 ligt). Gezien het cyclische karakter is een lagere KW wel op zijn plaats (Arcadis lijkt in dit licht gemiddeld goedkoper).

De KW op basis van de geschatte winst voor 2012 bedraagt 9,8. Afgaande op de verwachte en historische groei van de onderneming en het EVpA kan op grond hiervan een doelkoers worden berekend van € 24,5. In ons model en berekend op fundamentele basis kan het aandeel daarmee worden gekocht voor elke koers tot maximaal € 13,50 voor 2013 (dit jaar lag de grens op € 11,65). En daarmee is onze eerste conclusie: Aalberts is al niet meer goedkoop te noemen, maar de prijs zit nog wel dicht bij het instappunt. Fundamenteel gezien zou het aandeel op zwakke dagen nog opgepakt kunnen worden.

Technische positie

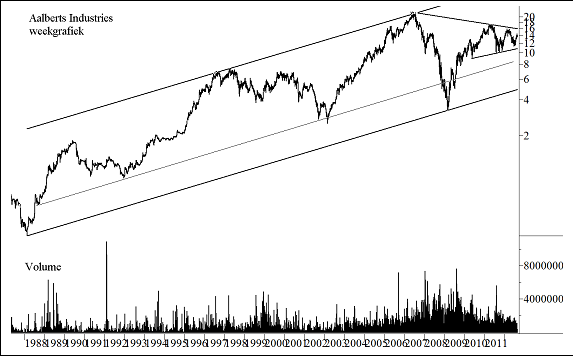

De laatste toets is de feitelijke technische positie. En daarvoor verwijzen wij naar figuur 1. Hierin hebben wij een meerjarige grafiek (1988 – 2012) van de koersontwikkeling van Aalberts opgenomen (weekkoersen).

Figuur 1.

Beleggers zullen in 2008 / 2009 flink geschrokken zijn, maar toch is er onmiskenbaar sprake van een structurele groei. En dan is het beeld (de investering) bovendien niet gecorrigeerd voor het dividend dat van Aalberts ontvangen werd en dat zeer vaak in aandelen is uitgekeerd. Tussen 1987 (de “crash”) en medio 2007 is de koers gestaag gestegen, met typische tussenpozen die samenvielen met vertragingen in de conjunctuurcyclus. Maar tussen 2007 en 2009 raakte de wereld in paniek en was Aalberts een van de “gebeten honden” (ook Aalberts ontkwam in die fase niet aan tijdelijke productiestops toen eind 2008 de industrie in het Westen volledig tot stilstand kwam). De koers is daarna snel weer opgeveerd en verkeert nu al weer bijna 2 jaar in een zijwaartse correctiefase met als bovenliggende weerstand een koersniveau van € 15,5.

De kortere termijn

Vanuit technische perspectief is er op dit moment weinig reden om al tot aankoop over te gaan (althans als men naar het lange temrijn plaatje kijkt). Dit beeld stelt immers dat u moet wachten tot de uitbraak boven € 15,5 een feit is. In figuur 2 hebben wij daarom ook nog het kortere termijn beeld opgenomen.

Figuur 2.

Tussen 2011 en nu is een groot gelijkbenig driehoekpatroon ontstaan. Dat is een patroon met een statistisch gezien even grote kans op een uitbraak omlaag als omhoog. Wel is de koers in de afgelopen weken door een bodemproces gegaan waarbij de bovengrens van € 13,50 inmiddels is gebroken en de koers zich nu in een fase van consolidatie bevindt boven dit niveau. De kans dat de koers nog enige tijd rond dit niveau blijft hangen (of zelfs tot vlak onder € 13 zakt) is groot. Maar zolang de koers niet onder de onderkant van de driehoek (nu rond € 11,75) zakt is er niets aan de hand en kunt u van de zwakte juist gebruikmaken om de aandelen op te pikken.

Conclusie

Kortom, u hoeft hier nog geen haast te hebben. Maar dit aandeel is een goed fonds om op uw wensenlijstje te hebben staan voor zwakke dagen, als de beurs onder druk staat en Aalberts dus ook.

Gijsbrecht K. van Dommelen

Vladeracken Vermogensbeheer

www.vladeracken.nl

Disclaimer

De auteur is verantwoordelijk voor het beleggingsbeleid van Vladeracken BV, een vermogensbeheerder met vergunning van de AFM. Vladeracken belegt en/of heeft belegd in sommige van de hier besproken effecten voor haar cliënten. Dit stuk is geen beleggingsadvies. Wie in de hier besproken effecten en conform de hier besproken methodiek belegt of wenst te beleggen doet dat voor eigen rekening en risico. In dit kader wijzen de auteur en Vladeracken BV alle verantwoordelijkheid voor de inhoud van dit stuk van de hand. De besproken effecten zijn niet risicoloos.