Delta Lloyd Groep is een financiële dienstverlener die producten en diensten aanbiedt op het gebied van levensverzekeringen, schadeverzekeringen en fondsenbeheer, evenals bancaire producten en diensten. Delta Lloyd Groep is voornamelijk actief in Nederland en België. In Nederland is Delta Lloyd Groep vooral actief onder de merknamen Delta Lloyd, OHRA en ABN AMRO Verzekeringen. In België opereert de Groep met name onder de naam Delta Lloyd. In Nederland voert Delta Lloyd Groep een multi-brand, multi-channel strategie. Hierdoor kan zij haar verzekerings- en overige financiële producten en diensten aan een breed bestand van bestaande en potentiële klanten aanbieden. Via haar verschillende distributienetwerken heeft Delta Lloyd Groep toegang tot ongeveer zes miljoen bestaande en potentiële klanten in Nederland en ongeveer een miljoen klanten in België.

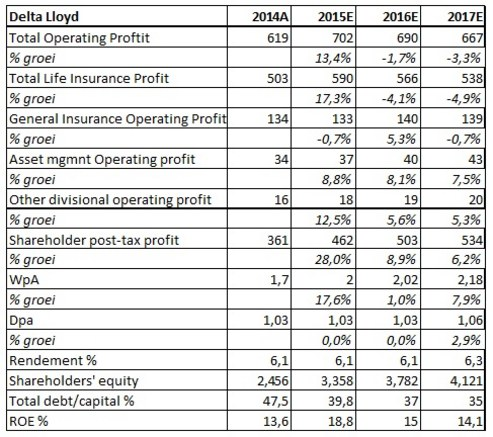

Over 2014 mocht Delta Lloyd mooie cijfers noteren. Het netto-inkomen verdubbelde nagenoeg en kwam uit op een bedrag van € 361 miljoen. Ook de winst per aandeel (wpa) liet met 87% een formidabele groei zien. De wpa kwam uit op € 1,70. Delta Lloyd biedt met 6,1% zijn aandeelhouders een niet te versmaden dividendrendement. Het dividend per aandeel kwam uit op € 1,03. Op moment van schrijven bedraagt de marktkapitalisatie € 2,99 miljard.

De verzekermarkt

De markt voor verzekeraars in Nederland is een moeilijke markt. De competitie is intens, zeker vanuit de hoek van alternatieve aanbieders zoals banken met hun aanbod van alternatieve (spaar)producten. Die omstandigheid maakt verzekeraars kwetsbaar met het oog op de nieuwe kapitaalseisen in het kader van Solvency II. Dit nieuwe regime wordt van kracht in 2016 maar is nog steeds met veel onzekerheden omgeven. De Nederlandse spelers kennen ten opzichte van hun buitenlandse concurrenten enkele bijzondere problemen en gevoeligheden. Het percentage garantieproducten in de portefeuille is hoog. Die producten hebben bovendien een lange looptijd en met een gegarandeerde vergoeding.

Los daarvan is ook in Nederland het rendement op staatsobligaties erg laag geworden. Dat in combinatie met een hernieuwde opzet van het toezicht kunnen grote problemen gaan vormen voor levensverzekeraars in Europa. Door de genoemde factoren worden hun traditionele spaarproducten steeds minder rendabel en soms zelfs verlieslatend. Vanuit een oogpunt van kapitaalsdekking zijn ze soms zelfs verlieslatend. Voor veel levensverzekeraars is dat aanleiding om hun heil te gaan zoeken in zogeheten capital-light unit-linked producten. De Nederlandse consument ziet hier vooralsnog weinig heil in. Dat heeft te maken met de Woekerpolisaffaire, die alweer meer dan 10 jaar speelt en die het voor verzekeraars nagenoeg onmogelijk maakt om soortgelijke producten met succes in de markt te zetten. De genoemde concurrentie van banken met hun bankspaarproducten maakt de spoeling nog dunner. De huidige markt voor de Nederlandse verzekeraar is er een van weinig groei en geringe marges. Dat er onder de huidige omstandigheden weinig eer te behalen valt voor de verzekeraars spreekt misschien wel uit de collectieve beslissing van de sector om over 2014 het dividend niet te verhogen. Dat mag een opzienbarende beslissing heten, want in het dividend schuilt voor veel beleggers de aantrekkingskracht van de sector.

Niet alleen de concurrentie en de eisen van Solvency II maken het leven van veel verzekeraars duur, ook de Nederlandsche Bank draagt (DNB) haar steentje bij. De crisis van 2008 liet zien dat het toezicht van DNB schromelijk tekort schoot. Sindsdien is DNB druk bezig die blaam weg te poetsen. Het ligt daarom wel voor de hand dat inzake Solvency II verzekeraars op weinig clementie mogen rekenen. In tegenstelling tot haar collegae in het buitenland zal DNB niet geneigd zijn de verzekeraars in de gelegenheid te stellen stapsgewijs aan de nieuwe kapitaalseisen te voldoen.

Vraagtekens bij solvabiliteit van Delta Lloyd

Bij de trading update in mei van dit jaar verklaarde het management dat de solvabiliteitsratio van Delta Lloyd was gestegen van 183% in 2014 naar 208% in het eerste kwartaal van 2015. Die stijging was vooral te danken aan een succesvolle emissie in maart van dit jaar. Dat klinkt allemaal mooi en geweldig maar daar moeten toch kanttekeningen bij gezet worden. De meting van de solvabiliteit is gebaseerd op een intern model en leunt sterk op zogeheten ‘diversification benefits’. Het is maar de vraag of deze benefits voor Delta Lloyd wel zo sterk zijn gelet op de beperkte geografische spreiding van het bedrijf en op de eveneens beperkte business mix. Delta Lloyd lijkt in het bijzonder kwetsbaar voor schommelingen van de rente. Het is met andere woorden nog maar de vraag of de toezichthouder mee gaat in de berekeningswijze van Delta Lloyd. We hebben hierboven al gesteld dat DNB zich conservatief zal opstellen als het om de invulling van Solvency II gaat. Dat kan impliceren dat de Bank een standaard benadering zal eisen en in dat geval kan de solvabiliteit van Delta Lloyd wel eens fors lager uitvallen.

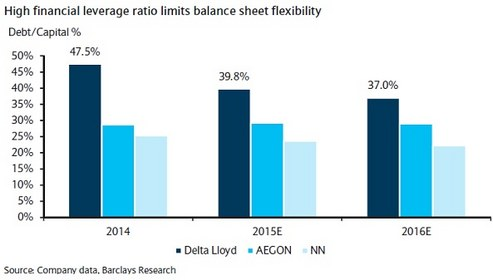

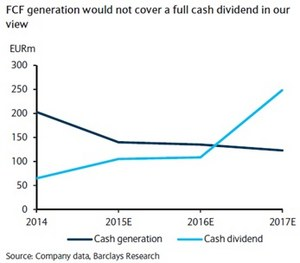

De mindere solvabiliteit wordt ook nog eens verergerd door een tegenvallende flexibiliteit van de balans. De financial leverage ratio bedraagt volgens ingewijden bij Delta Lloyd ongeveer 40%, ook na de emissie. Dat percentage is aan de hoge kant en het is goed mogelijk dat de toezichthouder een afbouw van de schuldpositie gaat vragen. Dat maakt het moeilijker om de solvabiliteit te verbeteren. De enige optie die feitelijk overblijft is een deel van de portfolio in de verkoop doen. Het vermogen herstellen dankzij aanzwellende vrije kasstromen is een illusie. Delta Lloyd is in dat opzicht een achterblijver in de sector. De komende jaren zullen de vrije kasstromen €140 – €180 miljoen belopen. Die kasstromen zijn amper voldoende om de dividendbetalingen te dekken. Dat zal bijna zeker het geval zijn als Delta Lloyd inderdaad het stokdividend gaat afschaffen en alleen nog maar cash gaat uitkeren.

Los van het feit of er voldoende vrije kasstromen zijn om in de komende jaren het dividend te betalen kun je vraagtekens zetten bij het besluit om tot 2017 het stockdividend af te bouwen. Het vormt een aanslag op de liquiditeiten en het vermogen juist op het moment, dat Delta Lloyd alle zeilen moet bijzetten om aan de eisen voor Solvency II te voldoen.

Kortom Delta Lloyd staat er op het eerste en tweede gezicht niet echt goed voor. Het heeft waarschijnlijk problemen om aan de eisen van Sovency II te voldoen onder meer door zijn rentegevoeligheid, daarnaast is de financial leverage van bijna 40% te hoog en baart de ontwikkeling van de vrije kasstromen zorgen. Daardoor zal ook de verbetering van het dividend de komende jaren verwaarloosbaar zijn en dat is altijd een van de aantrekkelijke kanten van Delta Lloyd geweest. Het lijkt ons daarom maar het beste het aandeel aan te houden totdat de mogelijkheid zich voordoet voor een switch naar een beter alternatief.

Koers: € 14,91

Gratis nieuwsbrief

ER Capital biedt wekelijks tips voor beleggers. Schrijf u nu vrijblijvend in op hun gratis nieuwsbrief.

Dit is een opinie van ER Capital en het mag niet worden opgevat als beleggingsadvies of uitnodiging om te gaan beleggen. In het verleden behaalde rendementen bieden geen garantie voor de toekomst. De redactie heeft geen positie in de genoemde effecten. Op dit artikel is onze disclaimer van toepassing.

Een verwijzing voor de titelfoto van Franklin Heijnen: https://flic.kr/p/94yzuK

3 gedachten over “Houd Delta Lloyd voorlopig aan”

Gelijk als met Aegon is Delta Lloyd een van de financials die het zwaar te verduren krijgen in de volgende financiele crisis die op stapel staat, dus zo happig hoef je niet te zijn op Delta Lloyd. Op niet éen financial trouwens.

Delta Lloyd aanhouden is een slecht advies geweest.

Er is nu al meer dan de helft er af. Ik blijf er vanaf. Ik zit er wel aan te denken om in ABN te stappen. Zalm belooft een mooi dividend en dat het een degelijk aandeel zal worden.

ABN is een financial, zoals ik al eerder schreef, daar hoef je niet happig op te zijn…Wat Zalm ook beloofd,het blijft een financial, met alle risico’s van dien… . Lees eens wat meer artikelen van hier Hans, maar vooral die niet ‘standaard’ zijn….