Het Griekse volk heeft gisteren met een overduidelijke meerderheid van ruim 61 procent tegen de voorstellen van de geldschieters gestemd. Dit is een grote nederlaag voor de Trojka (de Europese Commissie, het Internationaal Monetair Fonds en de Europese Centrale Bank) van financiële toezichthouders op Griekenland. De regering hoopt nu een betere onderhandelingspositie te hebben. Tsipras en Varoufakis (die vandaag is opgestapt) willen een deel van de schuldenlast kwijtgescholden zien aangezien deze op lange termijn een loden last voor Athene is.

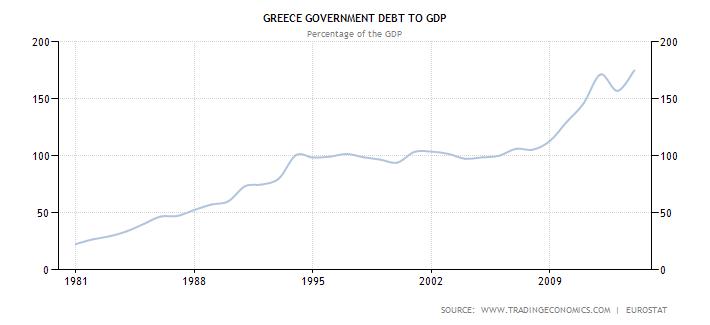

De Duitse bondskanselier Angela Merkel ziet echter vooralsnog geen basis voor onderhandelingen met Griekenland over een nieuw steunprogramma. Zij willen niet praten over een schuldverlichting. Juist deze kwestie is op lange termijn het echte probleem. De schuldenlast van de overheid en van particulieren is te hoog geworden. De overheidsschuld steeg in de jaren 90 van de vorige eeuw door een zwakke winstgevendheid en lage productieve investeringen. De bedrijven hadden de overheid nodig voor lage belastingen. Ook werden de rijken bevooroordeeld. In ruil daarvoor werden de politici gefêteerd. Deze zwakke economie die corrupt werd geleid kwam in de euro en kreeg vervolgens EU-subsidies. De staatsschuld schoot omhoog.

Europa is altijd het verhaal geweest van twee kanten: de noordelijke landen waaronder Duitsland en Nederland die een harde munt hadden omdat zij een hoge productiviteit hadden een export-overschot. Daar tegenover stonden landen als Italië, Spanje en Griekenland met een zwakke munt en een lagere productiviteit. Om toch te kunnen concurreren konden deze landen de “productiviteit” verhogen door langere werkdagen en een hogere werkdruk. Als deze middelen hun grens bereikt hebben kunnen ze overgaan tot een beleid van devaluatie en inflatie. Dat laatste verlaagt de reële lonen en verhoogt de winsten. Zo kunnen we zien dat in een periode van flexibele wisselkoersen de valuta’s van ontwikkelingslanden een tendens tot een voortdurende depreciatie hebben.

Na toetreding tot de eurozone had Griekenland geen middelen meer om de concurrentiepositie te verbeteren door externe devaluatie. Er kon nu slechts intern gedevalueerd worden en dat is wat er ook gebeurd is: het verlagen van de lonen en de pensioenen.

Ik schreef reeds in 1998 in mijn scriptie:

“De EMU kan hoewel de nationale valuta worden afgeschaft, gezien worden in het licht van productiviteitsontwikkelingen als een ultra-vast wisselkoersregime. Hoewel de nationale valuta’s en dus de prijsverschillen binnen Europa (theoretisch gezien) niet meer zullen bestaan, zal wel de reële (“fundamental”) component bij de bepaling van de nominale wisselkoers nog wel actief zijn. Verschillende productiviteitsgroei binnen Europa zal voor landen wiens relatieve productiviteit verslechtert, problemen in termen van verlies van productie en dalende werkgelegenheid opleveren.

Om deze verslechtering tegen te gaan zal er ofwel een devaluatie ofwel een daling van de reële lonen of een verhoging van de werkdruk (gecodeerd als “arbeidsmarktflexibiliteit”) moeten plaatsvinden. Het laatste betekent, dat de nominale lonen moeten dalen of de nominale lonen minder moeten stijgen dan in andere landen, aangezien de rol van de Europese Centrale Bank (ECB) voor prijsstabiliteit zorgt. Maar de huidige situatie in Europa is dat de reële lonen rigide naar beneden zijn. De toename van de werkdruk is op termijn beperkt.

Als er geen daling van de reële lonen kan plaatsvinden, dan zullen uiteindelijk, op lange termijn, de landen wiens productiviteit achterloopt, uit de EMU treden. Dit is een belangrijke en interessante implicatie van het bovenstaande en kan verder onderzocht worden”

Het IMF heeft onlangs ook erkend dat de schuldenlast onhoudbaar is. Om het dragelijk te maken heeft het land de komende drie jaar nog zo’n 50 miljard euro nodig en minder strengere voorwaarden uitstaande leningen. Een duurzame uitweg is om een deel hiervan kwijt te schelden en te zorgen dat de Griekse economie weer groeit. Dit inzicht is reeds bekend bij de politici maar de wil ontbreekt.

Een schuldherstructurering kan echter consequenties hebben voor de andere zwakke euro-landen in de zin dat zij ook hiervoor in aanmerking willen komen. Dit is waarschijnlijk ook de reden waarom de Europese instituties zo huiverig zijn. ABN Amro schat de kans op een Grexit op 60%.

Een verwijzing voor de titelfoto van Henry Burrows: https://flic.kr/p/bCB2Gb

2 gedachten over “Nee! Maar wat nu?”

Griekenland is maar een peulenschil in vergelijk met wat nog te verwachten staat, wereldwijde schuld, en de gevolgen, wat nu al hier en daar doorsijpelt…

Wat nu, een tijd als deze kent simpelweg geen ‘oplossing’ aangezien alles zo’n beetje gelijktijdig plaatsvindt….

Waarom kunnen ze dezelfde schuldsanering die Griekenland wil, niet ook gewoon aan de andere landen geven, Grieken blij en de andere eurolanden (Die ook allemaal teveel schuld hebben) ook.

Is dit verboden door het IMF, Of door andere wereldregels? Er wordt toch al heel veel geld geprint.