De kernactiviteit van Deutsche Post is het wereldwijd leveren van post, expressbezorging en logistieke diensten. De werkzaamheden van Deutsche Post worden in vier divisies verdeeld: Express, Post, Wereldwijde verzending & Vracht en Logistiek/Cis. De divisie Express verzorgt pakketbezorging, expresdiensten en grensoverschrijdende posttransporten. De divisie Post vervoert en verzorgt brieven. De divisie Wereldwijde Verzending & Vracht omvat goederenvervoer via het spoor, de weg, overzee en door de lucht. De divisie Logistiek/Cis verzorgt opslag en transportdiensten en is gespecialiseerd in logistieke contracten. In 2008 beëindigde Deutsche Post zijn divisie financiële dienstverlening.

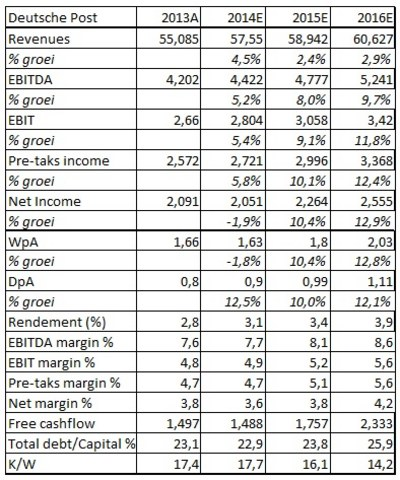

Over 2013 zag Deutsche Post zijn omzet met 0,8% dalen naar een waarde van € 55,085 miljard. De winst daarentegen steeg met 27,5% naar een totaal van € 2,091 miljard, wat resulteerde in een winst per aandeel van € 1,73. De dividenduitkering steeg met ruim 14% naar € 0,80 per aandeel. De netto schuld daalde met ruim 24% naar € 1,481 miljard. Aan het einde van 2013 waren er ruim 435 000 mensen voor Deutsche Post.

Strategie

In april van dit jaar organiseerde Deutsche Post DHL een zogenoemde Capital Markets Day in Londen voor analisten. Op deze bijeenkomst met analisten zette het management zijn doelstellingen voor het bedrijf tot 2020 uiteen. Het accent zal de komende jaren nog meer dan tevoren liggen op het organisch laten groeien van de omzet. Die groei moet komen uit het volledig benutten van de mogelijkheden van e-commerce en van het opbouwen van marktaandeel in de opkomende markten.

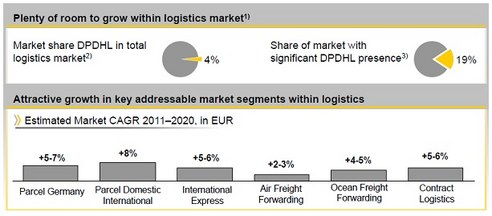

In de vijf jaren tot en met 2013 is Deutsche Post vooral druk doende geweest de interne structuur aan te passen aan een nieuwe tijd. De nadruk lag op het structureren van de diverse onderdelen van het bedrijf. In essentie komt de nieuwe strategie erop neer, dat Deutsche Post DHL zich tot 2020 blijft concentreren op waar het groot door is geworden en wel op de Logistiek en alles wat daarmee samenhangt. De marktpenetratie van Deutsche Post is met 4% wereldwijd nog tamelijk gering en biedt daarom nog flink wat mogelijkheden. Dat is temeer zo, omdat de verschillende gebieden, waarop Deutsche Post actief is, naar verwachting tot 2020 een redelijke tot mooie groei laten zien. Natuurlijk kan zoiets niet zonder voortgaande efficiencyslagen.

Figuur 1 Logistiek biedt nog veel mogelijkheden om te groeien

Om zijn plannen te realiseren wil het management de komende jaren veel aandacht besteden deze efficiencyslagen. Deutsche Post wil in de eerste plaats zijn dominante positie in e-commerce in Duitsland exporteren. Daarbij wil het bedrijf e –commerce diensten gaan verlenen aan het aantrekkelijke, omliggende buitenland. Daarnaast moet in grote potentiele markten een top 3 positie opgebouwd worden op het gebied van Business-to-consumer en in e-commerce.

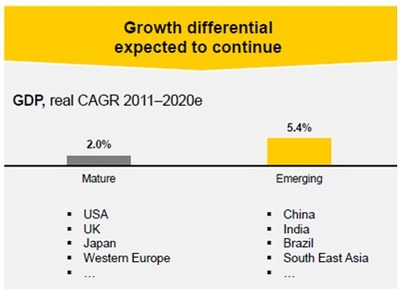

De Opkomende Markten heten het tweede strategische aandachtspunt. Vanuit bestaande markten hoopt het bedrijf vooral een positie op te bouwen in Azië en in Brazilië. De groei daar is het dubbele van die in de zogeheten ontwikkelde markten. Tegen 2020 moet 30% van de omzet uit de Opkomende Markten komen tegen 22% vandaag de dag.

Al deze inspanningen moeten erin resulteren dat het gemiddelde operationele resultaat tot of boven het niveau komt van 8%.

Divisies

De guidance van het management tot 2020 is de optelsom van verwachtingen over de bijdrage van de verschillende divisies. Zo zal het operationele resultaat van de divisie Post-e-commerce-Parcel (PEP) met gemiddeld 3% toenemen. Dat is de uitkomst van een krimpende markt voor post en een behoorlijk groeiende markt voor e-commerce en pakketjes. Die groei moet echter vooral uit de opkomende Markten komen.

De ambities voor DHL Express zijn tot 2020 veel hoger. Voor deze activiteit voorziet Deutsche Post een operationele mare van 10% vanaf 2015 en een groei van het operationeel resultaat met gemiddeld 9% – 10%. Die aanmerkelijke verbetering is vooral te danken aan de sterke positie van DHL in het segment Time Definite International. Dat is het bezorgen van pakjes met een zeer hoge waarde, die binnen een bepaald tijdsbestek op een exotische plek bezorgd moeten worden. In dit segment groeit de vraag, maar is het aanbod minder, waardoor DHL een premie kan vragen.

Problematisch blijft het de komende jaren bij de divisie Global Forwarding en Freight, het vervoer van vracht door de lucht en overzee. Nog in 2013 daalde de omzet van deze divisie met 0,4%, terwijl het operationele resultaat zelfs met 6% daalde. Die verslechtering van de resultaten was deels toe te schrijven aan het zwakke economische klimaat, waardoor de groei van de wereldhandel stagneerde. Het was echter ook het gevolg van de kosten verbonden aan het ‘New Forwarding Environment Transformation’ plan (NFE). Hoewel volumes in 2014 voor herstel van de omzet zorgde, blijven de marges onder druk. Investeringen in IT en de infrastructuur zijn en blijven vooralsnog hoog! Vooral de overcapaciteit in dit marktsegment zorgt voor aanhoudende druk op de tarieven. Het is voor deze divisie te hopen dat de wereldhandel in 2015 enigszins herstelt en dat er ook herstel in Europa komt. De sterke marktpositie moet DHL in staat stellen optimaal van elk herstel te profiteren. Als het NFE programma medio 2015 met succes wordt afgerond, dan kan het operationele resultaat stijgen met gemiddeld bijna 13%. Althans, dat is de hoop en de verwachting!

De vooruitzichten voor DHL Supply Chain zijn eveneens aantrekkelijk. Deze divisie verzorgt opslag en value added services. Supply Chain profiteert van de aanhoudende trend onder bedrijven om uit kostenoverwegingen hun logistiek uit te besteden. DHL denkt hier ook op de internationale markten een graantje van te kunnen meepikken. Ook nu oefenen de Opkomende Markten een grote aantrekkingskracht op DHL uit.

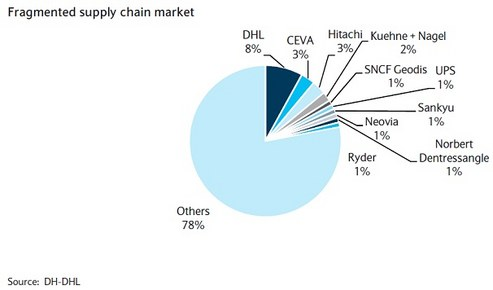

Niet alleen nieuwe markten bieden groeikansen, maar ook de versnippering van de markt. Met een aandeel van 8% is DHL markleider. De toptien spelers in dit veld hebben slechts een gezamenlijk marktaandeel van 22%. Ook hier lijkt nog een wereld te winnen en daarom verwacht de markt een gemiddelde groei van het resultaat van meer dan 6% bij een omzetgroei van 2,9%.

Outlook

Als de strategie werkelijkheid blijkt te worden en het operationele resultaat komt uit op gemiddeld 8% of iets meer in de periode tot 2020, dan is het niet ondenkbaar dat de winst per aandeel gaat stijgen met 8,5% – 9%. De verwachte groei van de vrije kasstromen en een uitkeringspercentage van 50% maakt aannemelijk, dat ook het dividend in de komende jaren zal blijven stijgen. Bij de presentatie van de cijfers over het derde kwartaal 2014 zinspeelde ceo Frank Appel zelfs op een extra payout voor beleggers. Het dividendrendement gaat ook zonder die extra payout in de richting van 4%! De gestage groei van zowel de winst per aandeel en het dividendrendement maken het aandeel geschikt voor de defensieve en gebalanceerde beleggingsportefeuilles, maar minder voor de offensieve portefeuille!

Figuur 2 Kerncijfers Deutsche Post

Conclusie

• Deutsche Post heeft zijn interne organisatie op orde

• Strategie ligt tot 2020 vast. Opkomende markten spelen een sleutelrol

• Operationeel resultaat moet jaarlijks met 8% toenemen

• Dividend gaat naar 4%

• Aandeel is geschikt voor defensieve en gebalanceerde portefeuille

• Kopen tot € 34; Verkopen vanaf € 38

Gratis nieuwsbrief

ER Capital biedt wekelijks tips voor beleggers. Schrijf u nu vrijblijvend in op hun gratis nieuwsbrief.

Dit is een opinie van ER Capital en het mag niet worden opgevat als beleggingsadvies of uitnodiging om te gaan beleggen. In het verleden behaalde rendementen bieden geen garantie voor de toekomst. De redactie heeft geen positie in de genoemde effecten. Op dit artikel is onze disclaimer van toepassing.