Officieel komt AHOLD op 26 februari met de cijfers over het 4de kwartaal en voor heel 2014 naar buiten. Maar het bedrijf uit Zaandam heeft tussentijds een zogeheten trading update gepubliceerd. Die voorlopige cijfers zien er goed uit, beter in ieder geval dan de markt verwachtte. Het bedrijf noteerde over het 4de kwartaal een omzetgroei van 2,6% tot een bedrag van € 8,06 miljard tegen € 7,47 miljard een jaar eerder.![]()

![]()

![]()

Die groei was vooral te danken aan het goed presteren van Albert Heijn (35% van de omzet van AHOLD) in Nederland. Daar groeide de omzet met 4,5%. Van dat percentage was 2,2% te danken aan verbeterde verkopen van reeds bestaande winkels en de rest was te danken aan uitbreiding van activiteiten in Nederland en België en aan de sterke groei van de online verkopen. Die 2,2% groei is het bewijs, dat Albert Heijn in het vierde kwartaal marktaandeel gewonnen heeft. Die winst is groot genoeg om het verlies aan marktaandeel in de voorafgaande kwartalen teniet te doen. Die winst komt natuurlijk niet uit de lucht vallen en is het resultaat van grote marketinginspanningen. AHOLD wijst er in zijn update op, dat de marges over het vierde kwartaal niet beter zullen zijn dan in het derde kwartaal. Traditiegetrouw is dat wel het geval. In het derde kwartaal bedroeg de marge 4,88%.Het grotere marktaandeel is opvallend, omdat de meeste analisten uitgingen van een verder verlies van aandeel.

In de Verenigde Staten, waar 60% van de omzet vandaan komt, blijft het worstelen voor AHOLD. De zogeheten identical store sales groeiden met een magere 0,3%. Dat was nog minder dan de magere verwachting van 0,5%. Het goede nieuws is echter, dat er – hoe bescheiden ook – groei is. Over het derde kwartaal daalden de verkopen immers met 0,2%. Overigens is AHOLD met die bescheiden groei min of meer een witte raaf in zijn sector. Die zucht nu al jaren onder de koperstaking van de Amerikaanse consument. In tegenstelling tot de Amerikaanse belegger merkt hij weinig van de economische groei. Zijn portemonnee is nog steeds even slecht gevuld. AHOLD zal ook in 2015 in de VS op de kleintjes moeten letten om zo de consument te verlokken.![]()

![]()

![]()

Uit de trading statement spreekt, dat AHOLD zowel in de VS als in Nederland voor zijn groei en vergroting van zijn marktaandeel meer en meer is aangewezen op de online verkopen. Die namen in het vierde kwartaal met maar liefst 19,3% toe. Voor 2014 verwacht Zaandam online verkopen met een waarde van € 1,4 miljard. Dat is ruim 7% van de verwachte totale omzet. Gelet op de snelle omzetontwikkeling is het niet vreemd, dat AHOLD voornemens is om de komende jaren fors te investeren in de online activiteiten van het bedrijf, zoals Bol.com. Dat moet in 2017 resulteren in een onlineomzet van € 2,5 miljard.

In eerste instantie reageerden beleggers negatief op de update en het aandeel ging omlaag. Waarschijnlijk hadden ze te weinig oog en oor voor de verzekering, dat de vrije kasstromen over 2014 hoger zullen uitvallen dan eerder geprognosticeerd. Eerder ging AHOLD uit van een vrije kasstroom van € 800 miljoen. Dat bedrag gaat dus aanmerkelijk hoger uitvallen. Dat maakt de kans groter, dat het bedrijf in februari zal meedelen, dat het dividenduitkering groter wordt en/of er meer aandelen ingekocht gaan worden. AHOLD heeft een naam te verliezen als het gaat om het behagen van de aandeelhouder.

AHOLD heeft zeker het lek nog niet boven. Het bedrijf voelt zowel in Nederland als in de VS de hete adem van discounters als Lidl in de nek. Het plotselinge vertrek van de eerste man van Albert Heijn, Sander van der Laan, kan een vingerwijzing zijn, dat er nog geen afdoende antwoord is geformuleerd. Dat neemt niet weg, dat het bedrijf weer aan de beterende hand is. We handhaven het koopadvies voor alle drie de portefeuilles in afwachting van 26 februari!![]()

![]()

Advies: Kopen

Koers € 16,31

- Verlies marktaandeel in beide thuismarkten lijkt gestopt.

- AHOLD heeft nog geen effectief antwoord op de snelle opkomst van de discounters

- Gezonde ontwikkeling van de vrije kasstromen mondt misschien uit in verhoging dividend

- Online-verkopen gaan positief meewegen in het resultaat van AHOLD

- Aandeel is geschikt voor alle drie de beleggingsportefeuilles

- Kopen tot € 19; Verkopen € 23

Het tij kan in 2015 gaan keren voor Akzo Nobel

Kopen: koers € 63,83

- In moeilijke tijden slaagt Akzo Nobel er toch in de marges te verbeteren

- Akzo Nobel zal zijn doelstellingen in 2015 waarschijnlijk bereiken

- Daling van de euro kan Akzo Nobel op zijn exportmarkten helpen

- Lage olieprijzen zullen in 2015 voor lagere grondstofprijzen zorgen

- Akzo Nobel biedt beleggers een aantrekkelijk dividend van meer dan 3%

- Akzo Nobel is geschikt voor de drie beleggingsportefeuilles

- Kopen tot € 70; verkopen boven € 75

De chemische sector in Europa, waartoe Akzo Nobel behoort, heeft eigenlijk heel 2014 onder druk gestaan. Het jaar ging aanvankelijk heel optimistisch van start. Het zou immers het jaar worden, waarin de groei in Europa terug zou keren en waarin ook de rest van de wereld naar behoren zou functioneren, met de VS als koploper. Maar al in februari waarschuwde topman Ton Büchner, dat de vooruitzichten voor Europa snel aan het verslechteren waren.![]()

![]()

Hij heeft het gelijk volledig aan zijn kant gekregen. Naarmate het jaar vorderde, kwam steeds meer vast te staan dat het opnieuw een verloren jaar zou worden. Geen groei op de thuismarkt, terwijl de euro zeker in de eerste helft van het jaar duur was, wat de concurrentiekracht van de sector ondermijnde. De opkomende landen, al jaren kernen van groei, lieten het in 2014 ook al afweten met tegenvallende ontwikkelingen in landen als China, Brazilië en Rusland. Alleen de Verenigde Staten voldeden in 2014 aan de verwachtingen met een groei die uitsteeg boven 3% en met een dollar die in de tweede helft van het jaar snel aan waarde won. Dat verbeterde weliswaar de concurrentiekracht maar de sector is door de lage prijzen voor olie en gas in de VS wel op achterstand gezet.![]()

![]()

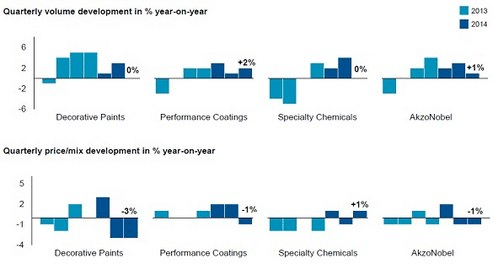

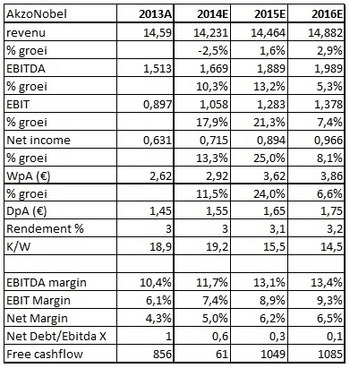

Het kan ook niet anders dat Akzo Nobel in 2014 te lijden heeft gehad van de ongunstige trends in Europa en in de Opkomende Markten, ondanks een sterke marktpositie. Dat neemt niet weg dat Akzo Nobel er toch in geslaagd is behoorlijke resultaten te presenteren. De omzet bleef weliswaar met een bedrag van € 3,69 miljard achter bij de verwachting van € 3,76 miljard, maar EBITDA kwam uit op € 487 miljoen. Dat was nagenoeg gelijk aan de gemiddelde verwachting van € 489 miljoen. Maar daarmee houdt het goede nieuws ook wel op. Akzo had in het derde kwartaal te lijden onder prijsdruk en omdat de volumes met een groei van 1% nagenoeg stagneerde. Die volumegroei kwam op naam van de divisie Performance Coatings, waar de volumes met 2% toenamen. Bij Decorative Paintings en bij Specialty Chemicals was er sprake van stagnatie. Daardoor daalde de omzet uiteindelijk met 2%.

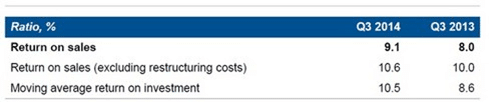

Desondanks slaagde het bedrijf erin om op operationeel niveau de marges toch te verbeteren. Het operationeel resultaat verbeterde met maar liefst 11% naar een bedrag van € 335 miljoen. Dat was nagenoeg volledig te danken aan het voortgaande kostenbesparingsprogramma, dat al weer enkele jaren van kracht is en in 2014 € 250 miljoen moet genereren. Het is de doelstelling van ceo Ton Büchner om in 2015 een return on sales te behalen van 9% en een return on invested capital van 14%. In het derde kwartaal kwam de return on sales al uit op 9,1% tegen 8% een jaar eerder. Het afstoten van minder renderende bedrijfsonderdelen is onderdeel van het beleid om de marges blijvend te verbeteren en om genoemde doelstellingen in 2015 werkelijkheid te maken.

![]()

Ondanks moeilijke marktomstandigheden heeft het management bij monde van de ceo zijn beleggers verzekerd, dat de doelstellingen ongewijzigd overeind blijven. Daarmee geeft Akzo Nobel blijk van vertrouwen in eigen kunnen. Maar er zijn ook objectieve factoren aan te wijzen. Zo heeft Akzo Nobel in 2015 voorlopig geen grote herstructureringen op het programma staan. In het derde kwartaal van 2014 werd nog een herstructureringslast genomen van € 40 miljoen. Zoiets is in 2015 voorlopig niet te verwachten. De belangrijkste positieve factor is echter de sterk gedaalde olieprijs in de tweede helft van 2014. Daardoor zullen kosten voor grondstoffen behoorlijk omlaag gaan, zij het dat een te zwakke euro een deel van dat voordeel teniet kan doen. De lage olieprijs zal naar verwachting positief uitpakken voor de wereldeconomie. De zwakke euro kan dan Akzo Nobel behulpzaam zijn op zijn exportmarkten. De stortvloed van nieuwe euro’s en de extreem lage rente op obligaties kan tenslotte positief uitpakken voor de koers van het aandeel! Beleggers moeten zich er wel op voorbereiden, dat de cijfers over het vierde kwartaal kunnen tegenvallen, omdat genoemde voordelen slechts deels speelden in het vierde kwartaal. De marktomstandigheden waren onverminderd zwak!![]()

Gratis nieuwsbrief

ER Capital biedt wekelijks tips voor beleggers. Schrijf u nu vrijblijvend in op hun gratis nieuwsbrief.

Dit is een opinie van ER Capital en het mag niet worden opgevat als beleggingsadvies of uitnodiging om te gaan beleggen. In het verleden behaalde rendementen bieden geen garantie voor de toekomst. De redactie heeft geen positie in de genoemde effecten. Op dit artikel is onze disclaimer van toepassing.