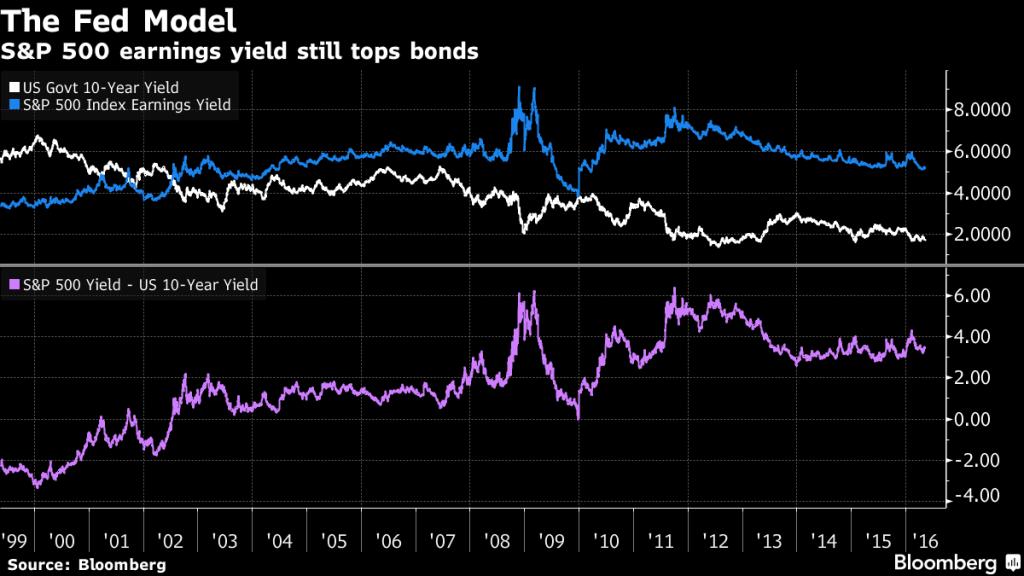

Nu de spaarrente overal in Nederland is gedaald onder de 1% zijn beleggers op jacht naar rendement. Zij vinden steeds meer hun weg op de aandelenmarkt. Maar is het verstandig om juist nu te kopen? Het zogenaamde Fed-model geeft aan dat het gevaarlijk is om aandelen te kopen. Die stelt dat de koerswinstverhouding stijgt als de rente zakt en omgekeerd. Deze strategie is in 1997 vernoemd naar een verwijzing van een Fed-rapport. Daarin werd gesteld dat het rendement van de toonaangevende beursgraadmeter S&P 500 ( de inverse van de koerswinstverhouding) de neiging heeft om te stijgen en te dalen met de lange termijn rentevoeten.

Als het Fed-model zou werken dan zou een bovengemiddelde koerswinstverhouding duiden op een te dure aandelenmarkt bij een hoge rente. Ook zou gelden dat de markt goedkoop is als de rentevoet laag is. Het blijkt dat de waardering van aandelen (de koerswinstverhoudingen) dominant zijn in de te verwachte rendement in de daaropvolgende jaren. Beleggers moeten oppassen om aandelen met een hoge waardering te kopen omdat de rente laag staat.

De Amerikaanse aandelenmarkten zijn recent gestegen tot bijna het hoogste niveau ooit vanwege de jacht op rendement. Door dit te doen zijn de koerswinstverhoudingen gestegen, met andere woorden: aandelen zijn te duur geworden. In de media worden deze hoge waarderingen gerechtvaardigd door te stellen dat de rente en/of inflatie erg laag is.

Volgens onderzoeker Clifford Asness faalt het Fed-model voor lange termijn beslissingen maar is het nuttig om als een beschrijvend middel hoe beleggers de huidige waarderingen van de aandelenmarkt zien. Volgens hem moet het model wel rekening houden met de beweeglijkheid van de koersen van aandelen en obligaties. Er is een sterk bewijs dat de waardering daalt als de rente laag is en vice versa. Dit weerlegt dus de visie dat waarderingen gerechtvaardigd zijn omdat de rente (en/of inflatie) laag is. Asness vond dit verband voor de periode 1926-2001.

Een verklaring volgens hem is dat de winstgroei sterk gecorreleerd is met de rente en de inflatie. Als deze laag zijn dan is de winstgroei van het bedrijfsleven ook laag. Met andere woorden: hoewel de rente laag is en daarom de discontovoet van toekomstige kasstromen relatief hoog is wordt deze tegengewerkt door een lage winstgroei. Het Fed-model geeft daarmee een waarschuwingssignaal af.

2 gedachten over “Fed-model: pas op met aandelen”

Er zit inderdaad veel optimisme in markten momenteel, meer nog dan in 2007 het geval was. Waar dat op uitdraait is niet moeilijk te raden….

Het Fed Model is inmiddels wel wat verouderd, en er zijn verbeterde modellen voor handen. Zoals Asness terecht opmerkt is er geen theoretisch findament voor het Fed model, maar dat er een bepaalde (soms zwakke) correlatie tussen earnings yield en rente is, valt moeilijk te ontkennen. Het ,Capital Structure Substitution’ model verklaart deze correlatie anders, en laat zien dat er evenwicht tussen de earnings yield en de after-tax yield op corporate bonds is in markten waar corporaties aandelen kunnen/mogen terugkopen van de markt. Zuercher gebruikt dit model om marktwaardering in te schatten. Met de hoge earnings op dit moment, en de zeer lage rente op corporate bonds (Baa) lijken we dicht bij het evenwicht te zitten. Maar als de rente licht stijgt, of earning tegenvallen, komen we snel onder dit evewicht uit.

http://www.cfasociety.org/france/Documents/Quant%20Awards%202014/QuantAwards2014_Ulrik%20%C3%85rdal%20Z%C3%BCrcher_Maastricht%20University.pdf