Heeft “Waarde” in het selecteren van aandelen toegevoegde waarde gehad? De kop “Voorkeur voor dividendaandelen” doet vermoeden dat waarde in de aanval gaat.

Volgens Siegloff van ING Investment Management zal de belegger zich moeten focussen op ‘yield’ hetgeen zal moeten leiden tot een voorkeur voor ‘large cap, quality high-divided strategies yield’ in aandelenmarkten.

We zullen 2 bekende waardefactoren zoals de koers-boekwaarde ratio en het dividendrendement gaan backtesten. Daarnaast gaan we ook de gecombineerde strategie backtesten en de performance vergelijken met de performance van de individuele waardestrategie.

Zoals gebruikelijk rangschikken we aandelen van de S&P 500 index uitgaande van de bovengenoemde waardefactoren. We gebruiken de rangschikking om vijf portefeuilles (kwintielen) van elk 100 aandelen te construeren. De top kwintiel bezit de aandelen met de hoogste dividendrendementen en aandelen met de laagste dividendrendementen zullen zich bevinden in kwintiel 5.

Het gewicht van de onderliggende aandelen binnen de vijf portefeuilles is gelijk gewogen.

We herbalanceren maandelijks de portefeuilles op basis van de nieuwe uitkomsten van de kwantitatieve screen. De data periode van onze backtest is van januari 2004 tot en met oktober 2009.

Boekwaarde versus dividendrendement

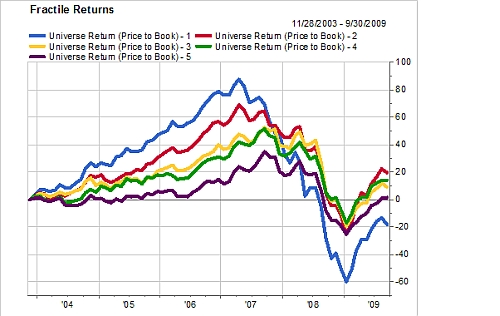

In opgaande markten heeft de strategie duidelijk toegevoegde waarde. Aandelen die sterk ondergewaardeerd zijn zullen profiteren en sterk appreciëren. In grafiek 1, laat kwintiel 1 een sterke outperformance zien in de periode van 2004 tot aan de top van de aandelenmarkten in 2007. Tijdens de financiële crisis worden juist deze ondergewaardeerde aandelen sterk vermeden en genereren significant negatieve rendementen. Kwintiel 2 presteert, gegeven onze backtest periode, het best en zelfs ook in een neergaande trend. Concluderend presteert kwintiel 1 cumulatief niet beter dan kwintiel 5 en de performance van deze strategie zal dus afhankelijk zijn in welke fase we verkeren van de economische cyclus (Grafiek 1).

Grafiek 1: De cumulatieve rendementen van de P/B strategie van kwintiel 1-5 (maandelijkse herbalancering, januari 2004-oktober 2009)

Bron: S&P500, Factset

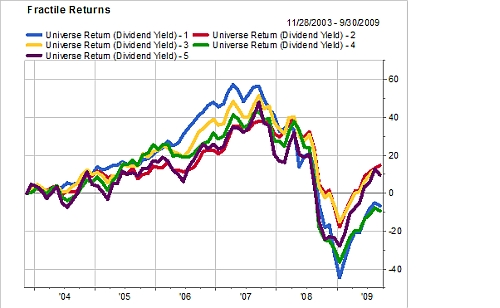

Grafiek 2: De cumulatieve rendementen van de dividendstrategie van kwintiel 1-5 (maandelijkse herbalancering, januari 2004-oktober 2009)

Voor de dividendrendement strategie kunnen we in grote lijnen dezelfde conclusies trekken als bij de koers-boekwaarde strategie. De kwintielen 2, 3 en 5 van de koers-boekwaarde strategie en zowel van de dividendrendement strategie outperformen de S&P 500.

Heeft de combinatie van 2 waardefactoren toegevoegde waarde?

Onze verwachting is natuurlijk dat een combinatie van 2 of meerdere waardefactoren een beter resultaat zal gaan opleveren dan wanneer men alleen aandelen selecteert op basis van 1 factor.

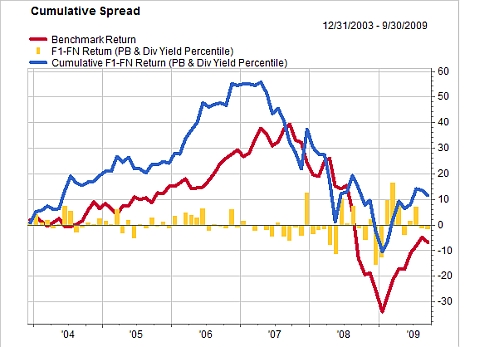

De gecombineerde kwintielen generen betere rendementen in vergelijking tot de individuele factor kwintielen. Indien men kwintiel 1 long gaat en kwintiel 5 short, genereert deze long short strategie cumulatief een positief rendement dit in tegenstelling tot de individuele long short factor strategie.

Door 2 waarde factoren te combineren kan men de benchmark outperformen zelfs als men de long short variant implementeert.

Grafiek 3: De cumulatieve spread en het rendement van de gecombineerde waardestrategie (maandelijkse herbalancering, januari 2004-oktober 2009)

Bron: S&P500, Factset

Tabel 1: De rendementen van de long short waardestrategieën, rendement SP500 en de informatie ratio (IR) van drie waarde strategieën. ( Maandelijkse herbalancering)

van drie waarde strategieën. ( Maandelijkse herbalancering)")

Tot slot kunnen we concluderen dat de meeste kwintielen van de individuele waarde strategieën versus de S&P 500 een positief rendement behalen op een cumulatieve basis. De gecombineerde waardestrategie levert betere rendementen op dan een individuele waardestrategie. Kijkend naar de long short versie van de strategieën dan heeft alleen de gecombineerde strategie een outperformance weten te genereren ten opzichte van de S&P500 ( zie 4de kolom). In onze backtest periode was een long only strategie in de individuele waarde factoren een betere oplossing geweest. De keuze voor waarde zal sterk afhankelijk zijn van waar we ons bevinden in de economische cyclus. Zorg wel dat je een combinatie neemt van verschillende waardefactoren om een eventuele neergaande fase in de aandelenmarkten te kunnen overleven.

Jean Paul van Straalen, CMT, FRM

Iniohos Investment Management