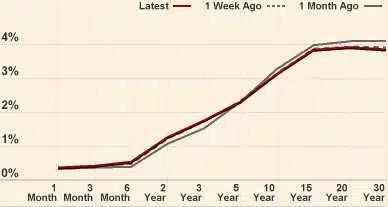

Vorige maand ging ik ervan uit dat de rentecurve zou vervlakken waarbij het korte stuk van de curve qua renteniveaus min of meer onveranderd zou blijven en het renteverschil ten opzichte van het lange eind van de curve zou afnemen als gevolg van een daling van de lange rente (lees; 10 jaars rente). Dit is inderdaad gebeurd. Het renteverschil tussen de 10 jaars Duitse staatslening en die van de 2 jarige variant bedroeg een maand geleden 2,22%. Op dit moment is het verschil 1,88%. Dat is een flinke afname.

De eerlijkheid gebied echter te zeggen dat hoewel mijn visie is uitgekomen dit niet helemaal is gegaan zoals ik verwachtte. De 2 jaars rente is namelijk opgelopen met ongeveer een 0,25% terwijl de 10 jaars rente met ongeveer 0,20% is gedaald ten opzichte van een maand geleden. Het eerste had ik niet verwacht. Eigenwijs als ik ben past het oplopen van de korte rente niet in mijn scenario. Ik zie nog steeds geen renteverhogingen in Europa, wat Australië ook doet. Dit terzijde.

Bron: FT.com

Zoals in mijn vorige column aangegeven wil ik verder ingaan welke vastrentende strategieën kunnen worden gevolgd om in te spelen op een renteverwachting en als gevolg daarvan een verwachtte verandering van de vorm van de rentestructuur.

Veranderingen van de yieldcurve

Er zijn twee manieren waarop de rentecurve kan veranderen. Een zogenaamde parallelle verandering waarbij alle looptijden min of meer met hetzelfde percentage veranderen. Daarnaast een non-parallelle verandering waarbij de verschillende looptijden met een verschillend percentage veranderen.

Er zijn 3 strategieën om in te spelen en gebruik te maken van een verwachte verandering van de rentestructuur; een bullet strategie, een barbell strategie en een Ladder strategie. Deze laatste strategie is al in eerdere column toegelicht. Ik wil mij nu beperken tot de Bullet en de Barbell strategie.

Bullet- of Barbell strategie?

In het geval van een Bullet strategie is de vastrentende portefeuille zodanig ingericht dat de obligaties aflopen in een bepaald jaar of range van jaren. Zoals in mijn vorige column geadviseerd het 7-10 jarige segment. Beter zou het zijn om te kiezen voor een specifieke looptijd.

In het geval van een Barbell strategie wordt de portefeuille zodanig ingericht dat de obligaties min of meer geclustered worden qua looptijd. Ongeveer 50% van de portefeuille heeft een korte looptijd en de resterende 50% een lange looptijd. Barbell betekent halter. Mensen die de sportschool bezoeken weten dat de gewichten van een halter ook aan de uiteinden zitten.

De verschillende strategieën geven een verschillend resultaat wanneer de rentecurve verandert. Het resultaat hangt af van hoe de curve verandert en de mate van verandering. De vraag is welke strategie te volgen? Dit hangt af van de doelstelling en de horizon van de belegger, op welke termijn verwacht hij dat zijn visie uitkomt.

Stel dat wij een Bullet portefeuille en Barbell portefeuille met ongeveer dezelfde rentegevoeligheid samenstellen. In het geval van een Bullet portefeuille is de rentegevoeligheid simpelweg afhankelijk van de looptijd waarin men belegd. In het geval van de Barbell portefeuille is het zaak om de gewichten van de looptijden zo te mixen dat de rentegevoeligheid ongeveer dezelfde is als die van de bulletportefeuille.

Onderzoek heeft uitgewezen dat in het geval van een parallelle verandering van de rentestructuur waarbij de veranderingen in de renteniveaus minder is dan 100 basis punten (1%) de Bullet portefeuille de betere keuze is. Bij grotere veranderingen zal de Barbell portefeuille het beter doen.

Wat gebeurt er indien de rentestructuur niet over de gehele linie met ongeveer een zelfde percentage verandert? Hierbij ga ik nog steeds uit van een verwachtte vervlakking van de yieldcurve. Uit onderzoek naar dit fenomeen blijkt dat de Bullet portefeuille het beter doet dan de Barbell portefeuille. In dit geval zal de beweging nog groter moeten zijn dan 100 basis punten voordat de Barbell portefeuille het beter gaat doen.

Conclusie

Wat kunt u met al deze wijsheid? Het punt dat ik wil maken is dat simpelweg een obligatieportefeuille of het obligatiedeel van uw portefeuille beschouwen op het totale rendement of de rentegevoeligheid (duration) als die al door de meeste vermogensbeheerders wordt vermeldt, te simpel is. Dit zegt weinig over het te verwachten rendement. Wat u zult moeten vragen of willen weten is welke visie uw beheerder of adviseur heeft ten aanzien van de mate van verandering van renteniveaus en wat zijn of haar verwachtingen zijn ten aanzien van de vorm en de manier van vervormen van de yieldcurve. En voor welke termijn die visie is geformuleerd. U zult verbaast staan.

Jaap Tol

De Vries Investment Services