Een belegger koopt een staatsobligatie eerst en vooral om de geringe risico’s en om de rentebetalingen. Een aandeel koop je vooral in de hoop te kunnen profiteren van de koerswinst. Zo is het toch of toch niet (meer)!?

Zijn de bordjes vandaag de dag verhangen? Een obligatie levert in veel gevallen amper of geen rente-inkomsten meer op en is alleen nog interessant om zijn stijgende prijs. Bij aandelen zien we een omgekeerde ontwikkeling. Koerswinst wordt steeds minder belangrijk, en het gaat om de dividenduitkering!

Deze omkering van de werkelijkheid is te wijten/danken aan het negatief rendement op een doorsnee staatsobligatie. Prijzen zijn zo hoog opgelopen dat de belegger van vandaag er zeker van mag zijn, dat hij aan het einde van de looptijd minder terugkrijgt dan hij aan het begin heeft betaald. Het gekke nu is, dat de vraag naar obligaties alleen maar blijft groeien, mede dankzij het beleid van centrale banken. Het resultaat is dat er nu wereldwijd een totale schuld uitstaat ter waarde van $ 13,3 biljoen met een negatieve yield.

Beleggers blijven echter obligaties kopen in de hoop en de verwachting dat de prijs ervan nog verder omhoog zal gaan. Het hek is echt van de dam en de gekte lijkt te regeren. Obligaties met een bescheiden rendement zien hun prijs oplopen naar een niveau dat in geen enkele relatie meer staat met de bescheiden coupon. De Bloomberg Barclays Global Aggregate Bond Index heeft dit jaar 6% opgeleverd over de afgelopen 12 maanden en dat bij een yield van 1,37%.

Het heeft er zodoende alle schijn van dat over heel 2019 het rendement zal oplopen tot boven 7%. Dat zou dan de 2de keer zijn sinds het begin van de financiële crisis. Het kan ook moeilijk anders. De ECB heeft een nieuw verruimingsprogramma aangekondigd, de Fed gaat dit jaar waarschijnlijk de rente nog verder verlagen en ook de Bank van Japan blijft liquiditeit het wereldwijde monetaire systeem in pompen.

Sommige beleggers, die op zoek zijn naar inkomsten, richten hun blik op schuldpapier met een hoger risicogehalte. Anderen zien in dividendaandelen het redelijke alternatief. Sommige professionele partijen moeten wel. Ze hebben de beleggingsinkomsten simpelweg nodig. Dividendaandelen zijn trouwens van oudsher een betrouwbaar toevluchtsoord geweest voor aandelenbeleggers in meer volatiele tijden.

Het is dan ook niet vreemd dat een bank als Société Générale zijn beleggers het dividendaandeel presenteert als alternatief voor de obligatie. Het is een onderstreping van een trend dat de obligatie niet langer de solide basis van een portefeuille is. En dat was wel lang een wetmatigheid.

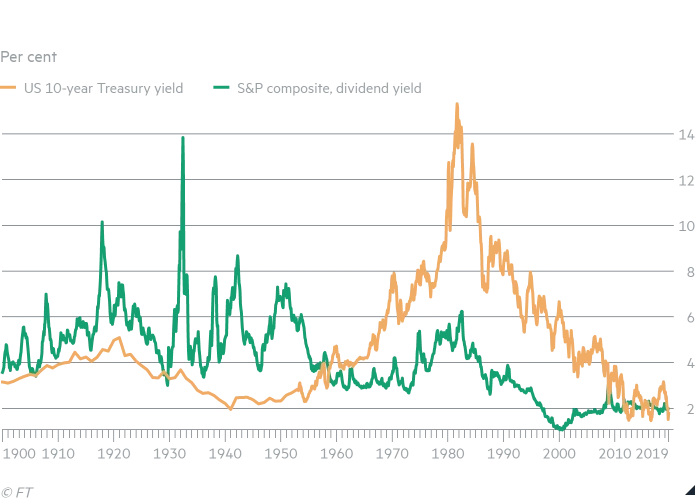

Maar wetmatigheden kunnen veranderen. Dat leert de geschiedenis. In de 19de eeuw en in de eerste helft van de 20ste eeuw lag het dividendrendement in de VS hoger dan dat voor de obligatie. De belegger beoordeelde het aandeel als risicovol. De beloning voor het bezit ervan hoorde hoger te zijn dan die voor de veilige obligatie met zijn gegarandeerde inkomstenstroom.

Aan die wetmatigheid kwam een einde in de jaren vijftig van de vorige eeuw, toen het rendement op de 10jaars treasury dat van het dividendrendement van de S&P 500 index begon te overstijgen. Ook toen duurde het lang voordat dit gegeven algemeen als nieuwe wetmatigheid werd geaccepteerd.

En nu lijkt een nieuwe wetmatigheid zijn opwachting te maken. Net zoals in de jaren vijftig zijn er tallozen die vrezen voor rampen als een obligatie zich meer en meer als een aandeel gaat gedragen. Hoe moet je dan een solide en renderende basis in je portefeuille leggen? Als aandelen en obligaties van rol gaan verwisselen, moet dat wel op een ramp uitlopen! We zullen zien.

Cor Wijtvliet