De financiële crisis duurt nu alweer ruim zeven jaar. Politici, beleidsmakers en economen beweren, dat we die crisis nu wel achter ons gelaten hebben en dat we weer naar de toekomst kunnen kijken. Toch zijn de sporen van de crisis nog alom aanwezig. De werkloosheid blijft hoog, lonen zijn laag en banken zijn nog steeds te zwak om hun traditionele rol te spelen. Het wil maar niet echt lukken. En nu heeft het er alle schijn van dat het met de internationale obligatiemarkten ook niet meer is wat het tot voor kort was!

Wij geven weer een gratis rapport weg voor onze lezers. 3 obligaties met minimaal 5% rente. Hier Aanvragen

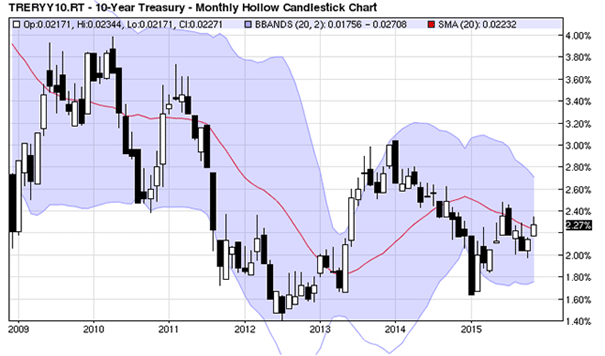

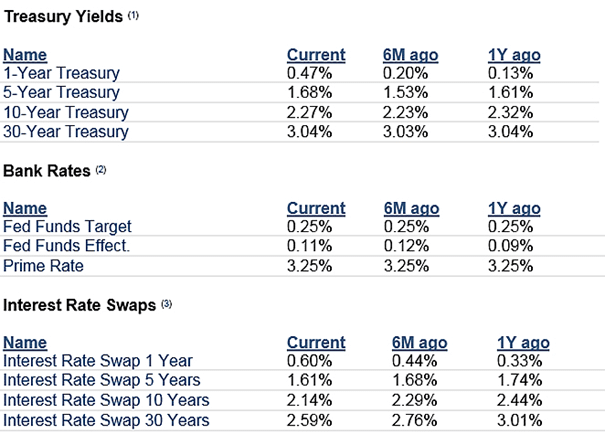

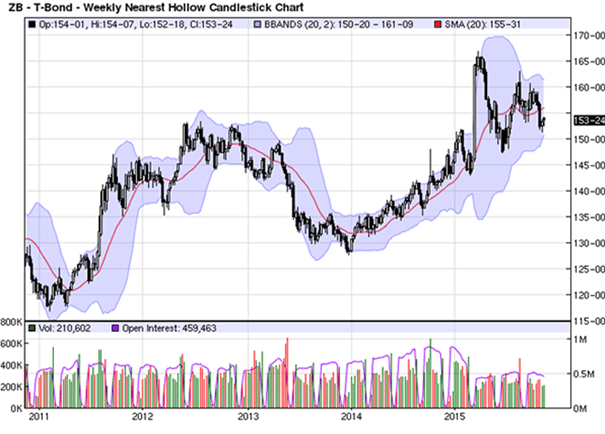

Het ziet er naar uit dat de relatie tussen overheidsschuld/de staatsobligatie en andere assets/vermogenstitels fundamenteel aan het veranderen is. Tot voor kort was het een gouden regel dat staatsobligaties de veiligste vorm van beleggen was. Dat betekent, dat de rentevergoeding op de andere assets altijd hoger moet zijn dan die op risicovrije staatsobligatie. Maar die tijd lijkt voorbij. Dat is het meest zichtbaar in de VS. In dat land leveren steeds meer treasuries een hogere rente op dan de interest rate swap of renteswap. Met een renteswap (interest rate swap) ruilt men een variabele renteverplichting tegen een vaste renteverplichting (to swap betekent ruilen). Dezelfde tendens is te zien in het Verenigd Koninkrijk.

Voor een deel laat zich dit eigenaardige fenomeen redelijk verklaren. In de aanloop naar de lang verwachte renteverhoging door de Fed duwen beleggers de yield op de treasuries omhoog. Beleggers zijn nerveus, omdat het de eerste renteverhoging in 10 jaar is en niemand de consequenties van de verhoging voor de volle 100% kan inschatten. Een andere deelverklaring is, dat strengere regelgeving in de crisisjaren onvoorziene consequenties hebben gehad. Zo moeten swaps verplicht in een clearing house geregeld worden. Daardoor nam het zogeheten counterparty risico af. Dat is het risico dat de tegenpartij zijn verplichtingen niet kan nakomen. In de regelgeving van Basel III is echter ook bepaald dat staatsobligaties niet langer risicovrij zijn, maar evenveel risico in zich dragen als bedrijfsobligaties. Dankzij die regelgeving is het vandaag de dag goedkoper en veiliger derivate producten te gebruiken of om risico’s te hedgen. Tegelijkertijd is het moeilijker geworden voor de obligatiehandelaar om een markt te maken voor de veiligste effecten. Iedereen is het er echter over eens, dat dit niet de volledige verklaring is voor het verschijnsel. Wat die wel is, daar tast men over in het duister!

Hoe je het ook bekijkt, het is zeer onlogisch dat we te maken hebben met een zogeheten inverse of omgekeerde swap spread. De swap spread is het extra bedrag dat een belegger verdient op een renteswap in vergelijking met een vastrentende belegging. In het inverse karakter ligt namelijk de suggestie opgesloten dat overheden nu minder kredietwaardig, minder veilig zijn dan de financiële instelling die zij nog niet zo lang geleden uit de puree moesten helpen. Het bange vermoeden bestaat, dat juist door de aangekondigde renteverhogingen deze verstoring van de marktverhoudingen alleen maar erger gaat worden.

Hoe je het ook bekijkt, het is zeer onlogisch dat we te maken hebben met een zogeheten inverse of omgekeerde swap spread. De swap spread is het extra bedrag dat een belegger verdient op een renteswap in vergelijking met een vastrentende belegging. In het inverse karakter ligt namelijk de suggestie opgesloten dat overheden nu minder kredietwaardig, minder veilig zijn dan de financiële instelling die zij nog niet zo lang geleden uit de puree moesten helpen. Het bange vermoeden bestaat, dat juist door de aangekondigde renteverhogingen deze verstoring van de marktverhoudingen alleen maar erger gaat worden.

Al enkele jaren is de rentevergoeding op een 30jarige renteswap lager dan die op de treasuries met een gelijke looptijd. Dat was te wijten aan pensioenfondsen en verzekeraars die de renteswap gebruiken om hun langjarige verplichtingen te hedgen. Maar het beeld doemt in recente maanden op dat he zelfde gebeurt of staat te gebeuren met swap spreads op contracten met een kortere looptijd. De opmars van de inverse swap spread is dus geen tijdelijk fenomeen, dat zomaar wel weer zal verdwijnen. Dit fenomeen kan wel eens een langer leven beschoren zijn. Het fnuikende ervan is, dat dit verschijnsel het traditionele systeem om assets te beprijzen met hun relatieve waarde ten opzichte van de staatsobligatie ondermijnt. De eerste gevolgen van de nieuwe omstandigheden zijn nu al merkbaar. Amerikaanse banken kochten in het afgelopen 3de kwartaal liever swaps dan schatkistpapier. Ze zijn goedkoper en er zijn minder kapitaalbuffers voor nodig.

Als deze trend doorzet en ook China gaat een deel van zijn Amerikaanse treasuries op de markt zetten, dan drijft dat de rentevergoeding omhoog! Het zou de Amerikaanse overheid de komende 10 jaar zomaar $ 260 miljard extra aan rentelasten kunnen kosten. Maar dat is nog niet alles. Het zou zo maar kunnen, dat de financiële wereld zijn vertrouwen gaat verliezen in het vermogen van de obligatiemarkt om risico’s in te prijzen en om zo efficiënt mogelijk kapitaal te verschaffen aan derde partijen. Het is zeer twijfelachtig of de economie hiermee echt gediend zou zijn!

3 obligaties met minimaal 5% rente. Hier Aanvragen

Disclaimer: Bovenstaand artikel is geen professioneel beleggingsadvies en het is ook geen uitnodiging om te gaan beleggen. Beleggen brengt kosten en risico’s met zich mee. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. Het artikel is louter de persoonlijke mening van de auteur.

Bron: Rendabel Beleggen

Verwijzing voor gebruik titelfoto: https://flic.kr/p/ir8u8E en http://www.lendingmemo.com/

7 gedachten over “De obligatiemarkt staat op zijn kop”

Inderdaad, trouble in obligatieland…. Maar niet alleen daar, het zal overal behoorlijk mis gaan, en met de juiste instrumenten inzetten valt daarvan te profiteren ja.

is TBT zo’n instrument?

Rente,http://wp.me/pnKmb-8mb, bijvoorbeeld.. Wat ‘TBT’ is, geen idee.

Met drukken van geld en opkopen van obligaties door ECB kan deze bizarre situatie ontstaan, Inderdaad er komt vroeg of laat klap. Wat moet je doen , is de grote vraag.

Die ‘situatie’ is al aan de gang in Amerika Hans, staatsobligaties dalen…, en rente zal stijgen. Daar kopen ze niets op, en drukken ook geen geld, wat ze overigens hier ook niet doen. Gevolg van de crisis die al heerst…

Je kunt weinig doen, hooguit wat cash achter de hand houden.

TBT staat voor pro shares ultrashort 20+year treasury, jan willem nijkamp in 8.2.2011 refereerde ernaar ,een gevaarlijk instrument maar misschien is moment nu eraangekomen,

Dat is inderdaad een juiste, kijk dan wel even of deze short is op de treasury(Bond) en niet op de rente…