De stijgende lijn van goud in het tweede kwartaal kwam op 16 juni abrupt tot stilstand na een aankondiging van de FOMC (Federal Open Market Committee) in het kader van zijn vergadering in juni. De Fed plant nu twee rentestijgingen in 2023, terwijl eerder nog werd uitgegaan van een eerste rentestijging in 2024. Bovendien liet de FOMC weten dat er besprekingen zijn begonnen over de afbouw van het opkoopprogramma voor staatsobligaties en door hypotheken gedekte effecten. Deze subtiele koerswijzigingen kwamen voor de markten als een verrassing en zorgden bij de meeste beleggingscategorieën voor sterke schommelingen.

Tijdens de FOMC-vergadering van juni 2021 stelde de Fed ook zijn prognose bij voor de bbp-groei in 2021 van 6,5% naar 7,0% en verhoogde de Fed zijn prognose voor de kerninflatie in 2021 van 2,2% naar 3%. Toch bleef de Fed erbij dat de recente inflatiedruk van tijdelijke aard is. Deze prognose zorgde ervoor dat de dollar boven zijn voortschrijdend 200-dagengemiddelde uitkwam, en dat de U.S. Dollar Index (DXY)1 met bijna 2% steeg in de drie dagen die volgden op de beleidsaankondiging van de Fed.

Goud had te lijden onder de dollarsterkte en daalde tijdens diezelfde drie dagen met 5,1%. Hiermee doorbrak de goudprijs verschillende technische ondergrenzen. Ook aandelen en grondstoffen moesten in de week van de FOMC-aankondiging terrein prijsgeven. De markt voor Amerikaanse staatsobligaties reageerde grillig op de aankondiging. De rentes op staatsobligaties met looptijden van tien en dertig jaar gingen aanvankelijk omhoog, maar daalden aan het eind van die week snel tot onder de niveaus van voor de FOMC-aankondiging.

De Fed lijkt erin geslaagd om met een kleine beleidswijziging de verwachting te ondersteunen dat we te maken krijgen met sterke economische groei en een inflatie die onder controle is. Slechts een week na de FOMC-aankondiging veerden de aandelenmarkten weer op en aan het eind van de maand stond de S&P 500 op het hoogste niveau ooit. De dollar zat ook op de laatste dag van juni weer in de lift. Goud maakte iets van zijn eerdere verliezen goed, maar bleef gevangen binnen de bandbreedte van $ 1750 tot $ 1800 per ounce en sloot op 30 juni de maand af op $ 1770,11. Dat betekent een maandverlies van 7,02%. Over het eerste halfjaar als geheel bedraagt het verlies 6,76%.

Er is nog volop hoop voor goudmijnbedrijven

In het kielzog van de goudprijzen zijn dit jaar ook de koersen van goudmijnaandelen gedaald. Juni was een vreselijke maand voor goudmijnaandelen: alle winst die in de eerste vijf maanden van 2021 was behaald, is verloren gegaan. De goudmijnbedrijven met grotere marktkapitalisaties, zoals gemeten door de NYSE Arca Gold Miners Index (GDMNTR),2 doen het dit jaar tot nu toe echter nog steeds beter dan de goudprijs. De GDMNTR daalde in de eerste helft van dit jaar met 5,62%. Dit is atypisch voor een periode van dalende goudprijzen, en kan verschillende oorzaken hebben.

Een oorzaak kan zijn dat deze aandelen in het afgelopen jaar iets achterliepen op goud, ondanks het feit dat goud een fenomenaal jaar doormaakte. Normaal gesproken zouden deze aandelen dan aanzienlijk beter moeten presteren dan goud. Er kan dus sprake zijn van een inhaalslag.

Ook kunnen hier sectorfundamentals aan ten grondslag liggen. De operationele en financiële gezondheid van goudmijnbedrijven is in de breedte momenteel ongekend goed. Met de huidige goudprijzen blijven de winstmarges, zelfs na de recente daling van de goudprijs, uitstekend en genereren de bedrijven aanzienlijke vrije kasstromen. Overmatige kasstromen worden op een verantwoordelijke manier ingezet: deze worden gebruikt om projecten te financieren die minder risicovol zijn en hogere rendementen opleveren, en om aandeelhouders te belonen door dividenden uit te keren en aandelen terug te kopen. De huidige goudmijnbouwsector kan voor steeds meer beleggers aantrekkelijk worden, aangezien mijnbouwers laten zien dat ze winstgevend zijn en gedurende de gehele metaalprijscyclus een geschikte belegging blijven.

De kleinere goudmijnbouwbedrijven deden het vorig jaar beter dan goud en beter dan de grotere goudmijnbouwbedrijven. Over het afgelopen eerste halfjaar bleven ze echter achter op goud en hun grotere branchegenoten. De MVIS Global Junior Gold Miners Index (MVGDXJTR)3 sloot de eerste helft van 2021 af met een verlies van 13,89%.

Het is onduidelijk wat de toekomst gaat brengen

Het lijkt erop dat de markt zich heeft geschaard achter het Fed-scenario van economische groei met op langere termijn geen ongewenste inflatieniveaus. Dit scenario zou ongunstig zijn voor de rol van goud als veiligehavenbelegging of inflatiehedge. Wij denken echter dat er allerlei redenen zijn om het Fed-scenario niet voor zoete koek te slikken.

De Fed liet weten dat ze denken over het afbouwen van zijn opkoopprogramma’s en over geleidelijke renteverhogingen over twee jaar. De Fed gaf echter geen details over de structuur of de timing van verkrappende maatregelen. Daarnaast zou een eventuele afbouw van de opkoopprogramma’s geleidelijk plaatsvinden. Dat betekent dat het pompen van liquiditeit in het systeem pas echt stopt wanneer de opkoopprogramma’s volledig zijn afgebouwd. Op dit moment wordt er elke maand voor $ 120 miljard opgekocht en blijven de rentes hangen rond het nulniveau. Als dit ongekende niveau van monetaire stimulering (en ook fiscale stimulering) aanhoudt, lijkt een inflatiecyclus een zeer reëel scenario. Wanneer Fed-leden uit angst voor hogere inflatie renteverhogingen plannen voor 2023 in stapjes van 25 basispunten, zijn ze daar waarschijnlijk te laat mee en zijn de stapjes te klein.

Al met al, wij denken dat de prognoses en beleidsaankondigingen van de Fed veel gedetailleerder hadden kunnen zijn. Wij bevinden ons momenteel in een unieke periode waarin de economie zich heropent en langzaam terugkeert naar normaal. Daarom is het nu erg moeilijk om te voorspellen hoe de voornaamste economische variabelen zich op de korte termijn gedragen en wat er gebeurt wanneer de tijdelijke effecten van de pandemie eenmaal zijn uitgeraasd. We achten het niet uitgesloten dat de berichtgeving van de Fed op korte termijn aanzienlijk anders van toon wordt. Voor nu hebben de markten ervoor gekozen om deze onzekerheden en risico’s te negeren.

Eén ding is zeker: goud ondervindt nadeel van dollarsterkte

Ondanks de prijszwakte in juni blijf de goudprijs voor de langere termijn binnen de haussetrend. De historische ondergrens van deze trend ligt rond de $ 1740 per ounce. Op de kortere termijn blijft goud mogelijk enige tijd hangen rond het huidige niveau in een patroon dat we kennen sinds de goudprijspiek van $ 2075 per ounce in augustus 2020. Beleggers zullen zich blijven richten op beleidsaankondigingen van de Fed, waarbij veranderende marktpercepties zullen doorwerken in de goudprijs. Ook rentewijzigingen en schommelingen in de dollarkoers zullen hun uitwerking blijven hebben op de goudprijs. De laatste tijd lijkt de dollarkoers de meest dominante factor en daarmee het belangrijkste obstakel voor goud. Mocht de dollarsterkte afnemen en mochten de huidige inflatieniveaus aanhouden, kan de goudprijs tegen het eind van het jaar oplopen naar $ 2000.

De inflatie kan echter nog steeds worden onderschat

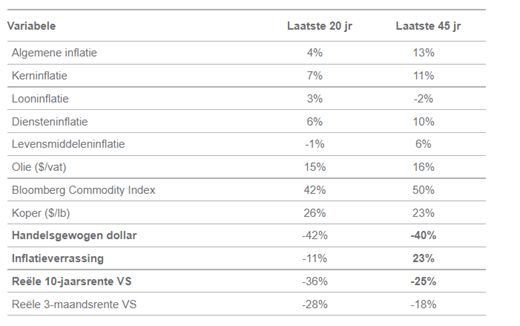

Historisch gezien is goud sterker met inflatie gecorreleerd wanneer de inflatie boven de 3% uitkomt. Bovendien is in de afgelopen 45 jaar gebleken dat inflatieverrassingen een zeer hoge positieve correlatie hebben met goud. In onderstaande tabel wordt dit geïllustreerd.

Goud profiteert vaak van inflatieverrassingen

Correlatie met goud

Per 31 mei 2021

Bron: Scotiabank, Bloomberg. Gegevens per 31 mei 2021. Op basis van maandrendementen, met uitzondering van Handelsgewogen dollar, Reële 10-jaarsrente VS en Reële 3-maandsrente VS. Deze laatste drie zijn berekend op basis van kwartaal-op-kwartaalrendementen. Inflatieverrassing: werkelijke minus voorspelde inflatie op kwartaalbasis. Algemene inflatie = Consumentenprijsindex voor alle stedelijke consumenten. Kerninflatie = Consumentenprijsindex voor alle stedelijke consumenten, waarbij levensmiddelen en energie buiten beschouwing zijn gelaten. Looninflatie VS = Gemiddeld uurloon VS van medewerkers in particuliere sectoren, productiemedewerkers en niet-leidinggevend personeel. Diensteninflatie = Consumentenprijsindex voor alle stedelijke consumenten m.b.t. diensten met uitzondering van energie. Levensmiddeleninflatie = Consumentenprijsindex voor alle stedelijke consumenten m.b.t. levensmiddelen en dranken in een gemiddelde Amerikaanse stad. Olie-inflatie = ruwe WTI-olie (standaard 1-maandscontract). Handelsgewogen dollar = U.S. Dollar Index (DXY). Inflatieverrassing = werkelijke minus voorspelde inflatie. Reële 10-jaarsrente VS = 10-jaarsrentes voor Amerikaanse staatsobligaties gecorrigeerd voor inflatie (minus CPI). Reële 3-maandsrente VS = 3-maandsrentes voor Amerikaanse staatsobligaties gecorrigeerd voor inflatie (minus CPI).

De inflatieverwachtingen blijven ruim boven het inflatiegemiddelde dat we zo ongeveer over de afgelopen twintig jaar hebben gezien. De PCE-prijsindex (Personal Consumption Expenditure)4, de graadmeter van de kerninflatie waar de Fed zich bij voorkeur op baseert, steeg in mei naar 3,4% op jaarbasis, ten opzichte van 3,1% in april. Dergelijke inflatieniveaus hebben we begin jaren negentig voor het laatst gezien. De Fed-prognoses gaan voor 2021 uit van een PCE-kerninflatie van 3,0%. De Fed verwacht echter dat de kerninflatie op de langere termijn daalt naar 2%. Wij blijven van mening dat de huidige inflatieniveaus hardnekkiger kunnen zijn dan de Fed denkt.

In veel sectoren zien we tekorten in de toeleveringsketen en krapte op de arbeidsmarkt. Dat zijn factoren die in de toekomst kunnen leiden tot extra inflatiedruk. Grondstoffenprijzen bevinden zich op de hoogste niveaus sindsjaren. De aantrekkende wereldwijde groei, de biljoenen dollars aan extra uitgaven door de Amerikaanse overheid en de groeiende vraag naar diverse metalen in verband met de wereldwijde energietransitie, zouden op de langere termijn ondersteunend moeten zijn voor grondstoffen en daarmee bijdragen aan een hogere inflatie. Naast het stimulerende begrotingsbeleid hebben we ook te maken met aanhoudende monetaire stimuleringsmaatregelen. Ook dit draagt bij aan onze overtuiging dat we voorlopig nog niet van de hogere inflatie verlost zijn.

Houd vast aan uw goudposities

Een aanhoudende en hogere inflatie kan het effect van eventuele renteverhogingen tenietdoen, waardoor de reële rentes laag of negatief blijven. Hoewel de markten tarieven kunnen opdrijven, denken we dat de Fed mogelijk niet in staat is om in de nabije toekomst rentes te verhogen uit vrees voor negatieve gevolgen voor de markten en uit vrees dat financieringslasten niet meer opgebracht kunnen worden. Lagere reële rentes, tegenvallend economisch herstel na afbouw van de stimulerende maatregelen, hogere inflatie, dollarzwakte, extreme schuldenniveaus en uiteenspatten van koerszeepbellen voor diverse assets en andere onbedoelde gevolgen van de grootschalige liquiditeitsinjecties in het financiële systeem, zijn allemaal risicofactoren die op de langere termijn ondersteunend zijn voor hogere goudprijzen. Het is niet moeilijk om zich een scenario voor te stellen waarin meerdere van deze risico’s bewaarheid worden, waardoor goud wint aan aantrekkingskracht als veiligehavenbelegging, inflatiehedge en portefeuillediversifieerder.

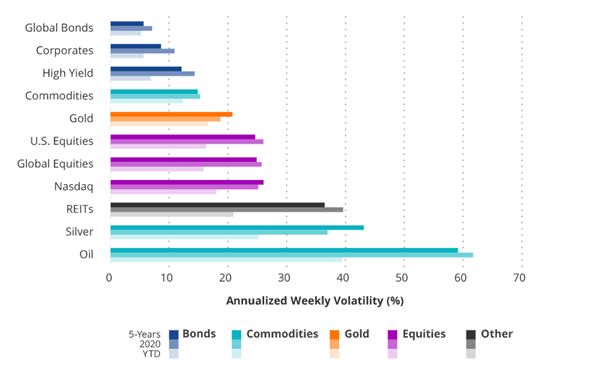

De meeste beleggers erkennen de rol van goud als zekerheidsasset in een portefeuille. Maar beleggers zijn misschien minder bekend met het volatiliteitsprofiel van goud. In onderstaande grafiek ziet u dat de volatiliteit van de goudprijs relatief consistent was toen de markten de schok van de corona-uitbraak kregen te verwerken, en in de afgelopen tien jaar. Voor beleggers is dit is een belangrijke constatering, omdat hiermee de diversifiërende rol van goud wordt versterkt. Dit biedt een extra argument voor een adequate allocatie aan goud in een beleggingsportefeuille. De assetkenmerken waar goud in het verleden blijk van heeft gegeven, maken dat goud op de langere termijn in staat kan zijn om naar nieuwe hoogten te klimmen.

Goud heeft in de afgelopen tien jaar laten zien meestentijd een stabiele asset te zijn

Auteur: Joe Foster, Portfolio Manager en Strateeg van VanEck