Het duurt nu al bijna een half jaar. Serieuze beleggers blijven zich er het hoofd over breken. Wanneer zal de Fed nu eindelijk eens de knoop doorhakken en de korte rente gaan verhogen? Ook breekt menigeen zich het hoofd over wat de gevolgen voor zijn beleggingen zullen zijn van die verhoging. Geleidelijk aan groeit de overtuiging, dat het maar een tijdje onrustig zal zijn en dat de rente nog lang laag zal blijven.

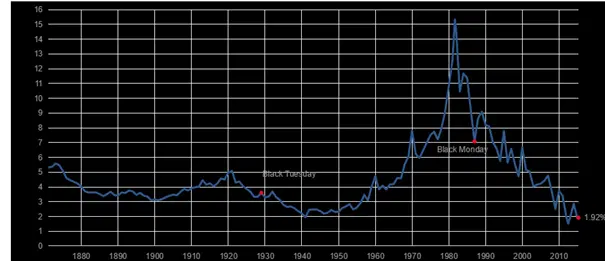

Figuur 1 Ontwikkeling tienjaars rente in de VS

Nog lang betekent echter niet voor eeuwig en er zijn genoeg argumenten om dat aannemelijk te maken. De afgelopen 35 jaar is de rente alsmaar gedaald en ook de rente op obligaties is naar ongekend lage niveaus gegaan in diezelfde periode. De aanhoudend neerwaartse trend is het gevolg van een eveneens aanhoudende daling van de inflatie. In tweede instantie is het ook het gevolg van de recente monetaire verruiming.

Maar volgens vooral Ben Bernanke, de vroegere voorzitter van de Fed, is er nog een derde factor en dat is het wereldwijde spaaroverschot. De Westerse babyboomers zijn de laatste jaren steeds meer gaan sparen voor hun pensioen en de opkomende landen zijn eveneens druk doende meer reserves op te bouwen. Dat heeft de vraag naar obligaties gestimuleerd en de rentevergoeding omlaag geduwd. Sterker nog, volgens Bernanke is het spaaroverschot de oorzaak bij uitstek voor de lage rente in plaats van het beleid van centrale banken of de monetaire stimulering! Recent onderzoek door Barclays Bank laat zien, dat de overvloedige besparingen de rentevoet. gecorrigeerd voor inflatie, in de afgelopen 30 a 35 jaar twee procentpunten omlaag geduwd. Was de rente in 1980 zeg maar 2%, nu slingert diezelfde rente rond 0%.

Het lijkt echter evident, dat aan deze trend over niet al te lange tijd een einde gaat komen. De eerste jaargangen van babyboomers zijn nu al met pensioen en het is dus slechts een kwestie van tijd voordat deze generatie massaal gaat ontsparen. In de opkomende markten blijft het aantal spaarders tot 2030 alleen maar toenemen, maar hun besparingen zullen waarschijnlijk niet naar dit deel van de wereld stromen. Er komen met andere woorden in de komende jaren, en misschien wel decennia, minder besparingen beschikbaar en dat moet dus wel gevolgen hebben voor de rente. Bij Barclays denken ze daarom dat de rente tot 2020 structureel 1 procentpunt gaat stijgen. In de tien jaar daarna zal de rente met 2,25 procentpunt stijgen en daarna nog eens 3,5 procentpunt. De bankiers houden er bovendien rekening mee, dat de stijging nog wel eens forser kan uitvallen. Door de maatregelen van de centrale bankiers is de rente immers naar een onnatuurlijk laag niveau geduwd. Als al die maatregelen gestopt worden, dan kan het opveren van de rente wel eens krachtiger zijn!

Figuur 2 Ook Nederland ontkomt niet aan de vergrijzing

De gevolgen van de teruglopende besparingen en de stijgende rente zullen ook merkbaar zijn op de effectenmarkten. De afgelopen decennia was het gebruikelijk, dat aandeelhouders in het zicht van hun pensioen hun aandelen inwisselden voor obligaties. Ze profiteerden daarbij volop van de alsmaar dalende rente. Aan dit patroon gaat een einde komen en het is vooralsnog onduidelijk welk patroon daarvoor in de plaats zal komen. Maar zeker is het allemaal niet. Door de langdurige financiële crisis en de onzekere pensioenvooruitzichten kan de houding van de burger ten opzichte van sparen en zuinig zijn fundamenteel gaan veranderen. Hoe die nieuwe spaardrift zich gaat verhouden tot de stijgende rente is vooralsnog een open en onbeantwoorde vraag.

We kunnen het beste maar goed in de gaten houden wat er in Japan gebeurt. Dat is het meest vergrijsde land ter wereld. Naarmate de gemiddelde leeftijd stijgt, dalen de besparingen. De effecten ervan laten zich vooralsnog niet voelen op de obligatiemarkten. Immers, de grote bedrijven voeren hun besparingen op ten koste van de investeringen en ook het monetaire verruimingsplan van de Bank van Japan hebben een drukkend effect op de rente. Het kan echter niet anders of de gevolgen van de vergrijzing laten zich vroeger of later gelden.

Een verstandige belegger doet er goed aan verder te kijken dan de dag van vandaag. De zekerheden van nu zijn de onzekerheden van morgen. Misschien moet u eens een pas op de plaats maken en zich opnieuw op de toekomst oriënteren.

BELANGRIJK

– Bezoek ook de website van Cor Wijtvliet en lees meer door hem geschreven artikelen

– U kunt Cor Wijtvliet boeken voor een inspirerende spreekbeurt. Laat u verrassen!

3 gedachten over “We sparen teveel en dus daalt de rente”

Gelukkig werkt het even anders dan de kop van het artikel.

Het is jammer dat wat Bernanke zegt gelijk voor waarheid wordt aangenomen, terwijl deze man aan de wieg stond van waar het nu staat maar ondanks zijn ‘inspanningen’ van toen er geen algehele verandering ten goede zijn gekomen. En Yellen gaat op dezelfde voet verder….

Gelijk als met alles wat verhandelbaar is is het component vertrouwen een belangrijke factor, en dat is terug te zien in koersen,of rentestanden.

Rente heeft niets te maken met veel, of weinig sparen.

ik kan de titel even niet plaatsen; We sparen teveel en dus daalt de rente?

Moet sparen niet vervangen worden voor ‘Men print teveel…?’

De economische voorspoed maakte dat inkomens stegen, maar de rente daalde ook steeds verder…en dat terwijl er ongekend veel werd geleend (zelfs het beleggen gebeurde op grote schaal met geleend geld; leaseconstructies etc.).

De dalende rente was juist de reden van de toename in kredieten en de verhouding tussen uitstaand (spaar)geld en uitgeleend geld was helemaal zoek (een stijgende rente zou meer en rem erop hebben gezet aan die uiteindelijk ongekende kredietbubble.

Het was een economische boom met een enorme hefboom op de toekomst….dat draai je niet zomaar even terug.

Overheden en banken zetten de rente nu om in negatief om tegenwicht te geven aan alles wat uitgeleend is (iedereen uit zijn spaargeld jagen en dwingen te consumeren)…daarbij wordt ook cash het nieuwe taboe, dus ben benieuwd of men in de boilerrooms van banken voortaan cocaïne met de bankpas of creditcard gaat afrekenen.

Dat cash afschaffen is natuurlijk bedoeld om zich ervan te vergewissen dat iedereen ook echt maximaal consumeert (shop till you drop).

Rationele verklaringen werken niet op dit gebied Ivet…… Gelijk als dat een aandelenbeurs ook niet rationeel verklaarbaar is…..