De beurswereld begon het jaar 2014 met een optimistische visie op de reële economie. De Amerikaanse economie zou verder aantrekken en daardoor was ook voor Europa licht aan het einde van de tunnel zichtbaar. De “absurd lage” rentestanden waarmee we 2013 eindigden zouden tot het verleden gaan behoren. Obligatiebeleggers moesten zich voorbereiden op zware tijden.

Hoe anders is het uitgepakt. En de vraag blijft: kan het nog lager of is nu echt de bodem bereikt?

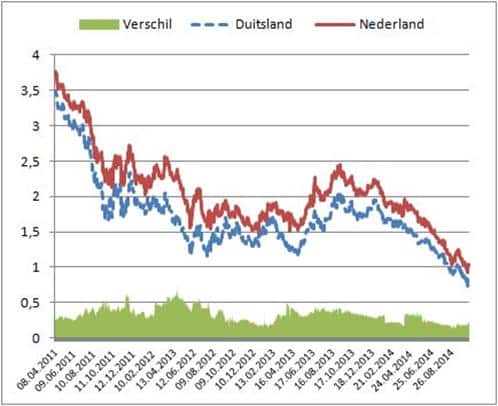

Grafiek: Rendement op tienjaars staatleningen Duitsland en Nederland en het ecart. Bron: VWD

Bovenstaande vraag komt aan het eind van deze column aan de orde. Eerst wordt ingegaan op de economische context.

Er zijn in 2014 wel een aantal momenten geweest dat het tij leek te keren. In april steeg plotseling het rendement op tienjaars Nederlandse staatsleningen, maar die onrust was snel voorbij.

Ook op momenten dat de kapitaalmarktrente in Amerika snel steeg – zoals begin september – had de rente in Europa de neiging mee te gaan, maar ook dit was tijdelijk.

Aan het eind van het derde kwartaal werd duidelijk dat het groeiherstel in de eurozone uitbleef en dat zelfs de kans op een nieuwe recessie toenam. Het IMF spreekt van een 30 – 40% kans (waar heeft zij deze schijnbaar exacte kansberekening vandaan?) op een triple dip recessie. De economische malheur wordt versterkt door de geopolitieke spanningen in de door IS geteisterde Midden Oosten-regio en de onrust in de Oekraïne, waarbij vooral de laatste brandhaard een economische impact heeft. Ongelukkigerwijs wordt hierbij vooral de investeringsbereidheid in Duitsland getroffen, waardoor juist de motor van de eurozone wordt getroffen.

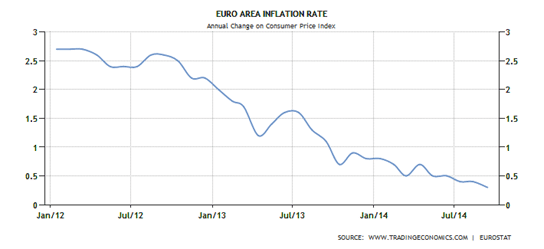

Het zo gevreesde deflatiescenario in Europa komt dichterbij: zie grafiek.

Grafiek: Inflatie in de eurozone. Bron Trading Economics.

Ondanks de politieke spanningen in twee olieregio’s daalt wereldwijd de olieprijs. Vooral dankzij de opkomst van de Verenigde Staten als schaliegas en –olieproducent is er mondiaal een hoger aanbodvolume bij een stagnerende vraag. Ook dit brengt Europa verder af van de gewenste versnelling van de inflatie richting de 2%-doelstelling.

Uiteindelijk komt een lagere energieprijs de Europese consumenten en producenten wel ten goede via hogere koopkracht en lagere kosten, maar dit effect werkt vertraagd door.

De ECB kan het niet alleen

In een vorige column (Doet-ie (“Draghi”) ’t of doet-ie ’t niet? (Nee)) zijn wij ingegaan op de nieuwe fase die het monetaire beleid van de Europese Centrale Bank ingaat. Zeer recentelijk heeft de president Mario Draghi nog weer eens zijn woorden herhaald, dat de ECB het niet alleen kan. De politici moeten hun verantwoordelijkheid nemen en moeilijke economische beslissingen niet uitstellen.

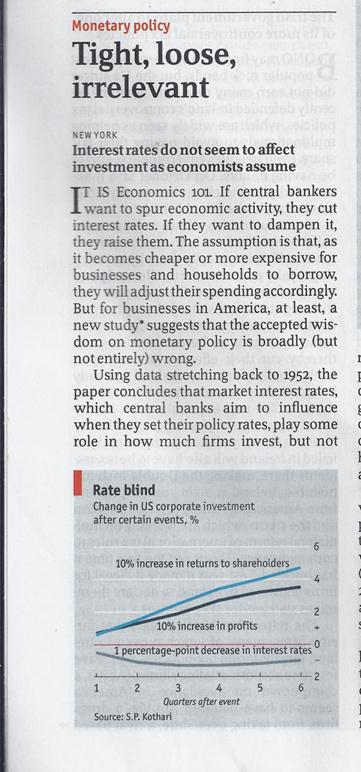

Intermezzo: het helpt ook niet

De visie dat het huidige monetaire beleid niet helpt krijgt steeds meer aanhang. Lage rentes binnen het zeer ruime monetaire beleid helpen niet als er geen kredietvraag is, omdat het vertrouwen ontbreekt. Een recent artikel in The Economist (18 oktober) – Monetary Policy: Tight, loose, irrelevant – wijst op een recente studie die aantoont dat de rentestand vrij irrelevant is bij investeringsbeslissingen.

—- / —-

De bal ligt dus bij de beleidsmakers in de reële economie. Met name Frankrijk en Italië zijn de probleemkinderen in de zone. Niet alleen kunnen zij hun begrotingstekort niet (snel) richting de 3%-BBP-norm van de EMU krijgen, ook de structurele hervormingen verlopen te traag.

Dat hervormingen en moeilijke ingrepen lonen, heeft al eerder Ierland aangetoond en nu lijkt ook Spanje de bocht te hebben genomen.

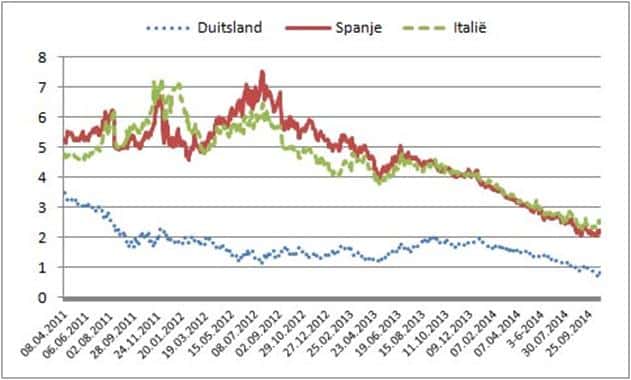

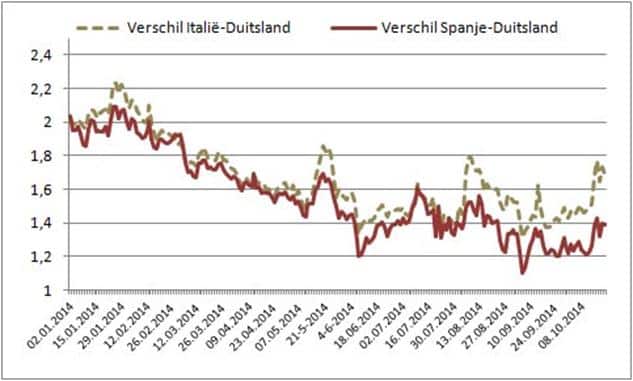

Rond de eurocrises vertoonden de ontwikkeling van de kapitaalmarktrentes van Italië en Spanje hetzelfde beeld.: de rente liep op en het verschil met Duitsland werd groter. Na de beroemde Draghi-woorden (Whatever it takes …) in juli 2012 is de euro-onrust bedwongen en daalden de 10-jaars rentes in beide landen in het zelfde tempo. Maar nu er weer wat turbulentie ontstaat zien wij dat Italië’s rente sterker wordt beïnvloed dan die van Spanje: zie grafieken. Dit mag worden toegeschreven aan het voortvarender beleid in Madrid.

Grafiek: 10-jaarsrente BRD, Spanje en Italië vanaf april 2011. Bron VWD

Grafiek: verschil 10-jaarsrente BRD, Spanje en Italië vanaf 1-1l 2014. Bron VWD

Als de acties van Europese politici dan nauwelijks reden tot hoop geven, mag er dan hulp uit het buitenland worden verwacht, uit de V.S. of China?

Het antwoord uit China is wat mij betreft eenduidig: hier zal de redding niet vandaan komen. De Chinese economie vertraagt, de vastgoedbubbel loopt (langzaam?) leeg en de stimulerings-programma’s – budgetair en monetair – die nu mondjesmaat worden ingezet, zijn net voldoende om een verdere teruggang te voorkomen.

Het antwoord uit Amerika is minder eenduidig. Zeer goede cijfers worden nog steeds afgewisseld met een kleiner aantal slechte indicatoren. Dit laatste gaf één Fed-bestuurder, Bullard, zelfs aanleiding om te pleiten voor een uitstel van het einde van QE (het opkoopprogramma van overheidsobligaties van de Federal Reserve). Zo’n actie heeft dan ook meteen (tijdelijk) tot gevolg dat de rente in de V.S. ophoudt te stijgen en de dollar verzwakt.

Grafiek: Euro/Dollar-koers Bron VWD

Grafiek: Verschil 10-jaars rente staatsleningen V.S. -/- Duitsland

Wij hebben vooralsnog meer oog voor de goede cijfers, bijvoorbeeld de positieve ontwikkeling bij de jobless claims, die de laagste stand sinds 2009 wist te bereiken. Het herstel in de VS zet dus door, maar met horten en stoten.

Hoeveel lager?

Ondanks de verwachte economische steun uit de V.S. is niet uit te sluiten dat de rente in de eurozone en in Nederland nog lager kan.

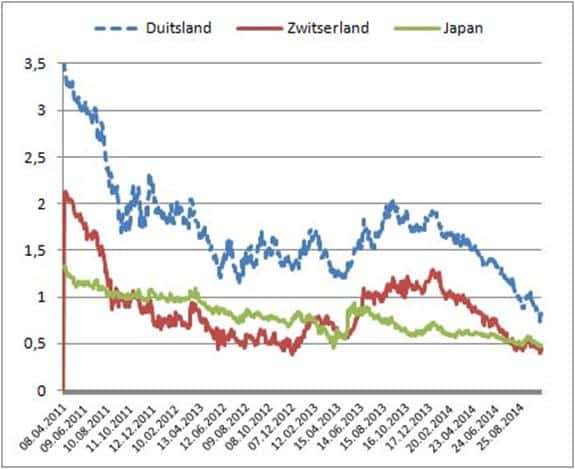

Drie economieën strijden om de laagste kapitaalmarktrente in de wereld, Duitsland, Japan en Zwitserland. Bij een rendement op 10-jaars staatsobligaties van 0,5% lijkt zo’n beetje de “absolute” (?) bodem te liggen. Dat betekent dat de Duitse rente nog 30 basispunten kan dalen en de Nederlandse nog 50 basispunten.

Grafiek. Rendement op tienjaars staasleningen, BRD, Zwitserland en Japan.

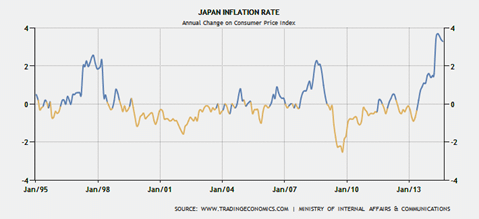

En de “echte” bodem van 0% voor de nominale rente , zou die dan niet gehaald kunnen worden? Als Japan in dit verband een aanwijzing kan vormen, is 0% niet waarschijnlijk. Ondanks jaren met negatieve inflatie – 1998-2003, 2009-2010, 2013 – heeft de nominale rente nooit de 0% gehaald. Het laagste niveau was 0,45% op 13 juni 2003: zie grafieken.

Grafiek. Tienjaars rente Japan Bron VWD

Grafiek. Inflatie in Japan. Bron: Trading Economics.

Kortom wij zitten in Europa dicht bij het laagste punt, maar in termen van obligatiebeleggers is 0,3% daling wel een zeer forse stap.

Franke J. Burink

Castanje Vermogensbeheer

1 gedachte over “Hoeveel lager kan die rente nog?”

Het kan lager dan dat je denkt, en hoopt dat het zal gaan..

Maar om dat te begrijpen zullen termen als,reële economie, en aanverwanten, niet meegenomen moeten worden maar de deflatoire omgeving als ‘schuldige’ moeten worden benoemd, en de niet te vergeten collectieve psyche van beleggers welk zich manifesteert in het tot stand komen van rente.

Wat is het “dicht bij laagste punt” eigenlijk als wat er nu gebeurt gewoon geen referentie punt heeft, in ieder geval niet eentje die valt binnen 80 jaar, en dat vergelijk is nergens te vinden in het artikel.

Dit zijn tijden waar niet te licht mee omgegaan kan worden.