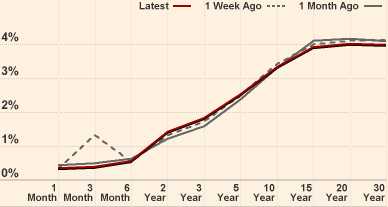

De rentecurve (yieldcurve) is aan het vervlakken. Ten opzichte van een maand geleden zijn de rendementen van Duitse staatsleningen van 2 tot en met 10 jaar opgelopen. De rentes van staatsleningen tot 5 jaar zijn meer opgelopen dan die van 7 tot 10 jaar. Het renteverschil tussen de 10 jaars rente en de 2 jaars rente is daardoor ongeveer 0,10% afgenomen. Voor de echt lange looptijden van 15,20 en 30 jaar geldt echter dat de koersen zijn gestegen en de rendementen zijn gedaald.

Rentecurve (Yieldcurve) Eurozone

Bron: www.ft.com

Risicobereidheid neemt toe

De bovengenoemde ontwikkeling heeft in mijn optiek niet zozeer te maken met inflatieverwachtingen maar meer met de animo van beleggers om meer risico te nemen. Dus ruilen vanuit staatsleningen naar risicovollere aandelen en bedrijfsobligaties. Zie de aanhoudende rally in aandelen en bedrijfsobligaties.

Voorlopig lijkt, zoals ik al eerder schreef, de rally in beide markten te kunnen aanhouden omdat vanuit de hoek van inflatie voorlopig geen gevaar is te duchten en de centrale banken de officiële rente dus laag zullen houden. Toenemende inflatie is vooral van invloed op de termijnen van 2 tot 5 jaar.

Ervaringen uit het verleden laat dan zien dan wanneer de conjunctuur echt aantrekt en er meer inflatiedruk komt het korte stuk van de curve onder druk komt te staan en de rendementen van dit stuk sterk oplopen. Het middellange en lange stuk van de curve blijft dan over het algemeen beter liggen en volgt minder snel. Hierdoor vervlakt de curve dan snel totdat de korte staatsleningen rendementen bereiken die lijken op de lange termijn gemiddelden. Er zal dan minder animo ontstaan voor beleggers om het extra risico op te zoeken van aandelen. Zover is het echter nog lang niet.

Nog te vroeg over bodem economie te spreken

Ondanks de minder slechte cijfers die uitkomen is het nog te vroeg om van een draai in de cyclus te spreken. De geleerden zijn het er nog niet over eens maar de meest optimistische analisten gaan uit van eind 2009 en sommigen gaan uit van medio 2010. Daarnaast lijkt het erop dat er zoveel schade is aangericht dat wij ouderwetse groeicijfers voor de westerse economieën voorlopig moeten vergeten en moeten uitgaan van groeicijfers die onder de trend van de afgelopen decennia zal uitkomen.

Deflatieverwachtingen

De bovengenoemde dalingen van de ultralange looptijden duidt meer op een verwachting bij beleggers voor meer deflatoire krachten. De inflatiecijfers die vandaag zijn uitgekomen lijken dit te bevestigen. Voor de Eurozone is het inflatiecijfer uitgekomen om -0,6%. Deflatie dus. Voor Nederland is er nog maar 0,2% inflatie gemeten.

Zoals eerder op De Kritische Belegger ( zie onder de categorie rente) geschreven, verwacht ik niet dat deze ontwikkeling op korte termijn stopt. Toenemende werkloosheid, afnemende consumentenbestedingen, een toename van faillissementen vormen geen basis voor “pricing power” van de zijde van werknemers om hogere lonen te bedingen en ook niet voor bedrijven om hogere marges in rekening te kunnen brengen. Voor de Eurozone is ook nog van belang dat als de Euro sterk blijft ten opzichte van de dollar er ook minder gevaar is voor zogenaamde importinflatie. Kortom ingrediënten voor deflatie.

Rentecurve zal steil blijven

Voorlopig verwacht ik dus dat de curve relatief stijl blijft. Het verschil tussen 10 en 2 jaars rente ligt met ongeveer 1,90% nog comfortabel boven het meerjarig gemiddelde, alhoewel het dus wel is afgenomen. Indien beleggers verwachten dat de ECB voorlopig niets zal doen aan de Refirente zal de curve zijn steilheid behouden.

Pas wanneer meer duidelijk is geworden wat de ECB gaat doen met name na een eerste renteverhoging zal de curve snel kunnen vervlakken als gevolg van het oplopen van de korte rentes. Studies naar eerdere vergelijkbare periodes uit het verleden, met name 1992-1994 en 2003 -2005 hebben uitgewezen dat ongeveer 30% van de uiteindelijke vervlakking van de rentecurve plaatsvindt voor de eerste renteverhoging van de centrale bank en ongeveer 65% binnen 6 maanden na de eerste officiële renteverhoging.

Exit-plan voor beleggers in Steepeners

Voor de eigenaren van Steepeners (obligaties die profiteren van de steilheid van de curve) lijkt er nog tijd te zijn om een hoge couponbetaling mee te pakken maar wellicht toch zaak om een exitplan te maken omdat ik niet verwacht dat deze hoge couponnen tot het einde van de looptijd zullen optreden.

Jaap Tol

De Vries Investment Services