In mei 2013 kondigde de toenmalige Fed-voorzitter Bernanke een einde aan van de grootschalige aankoop van staatsleningen en hypotheekobligaties door de Federal Reserve. Uiteindelijk duurde het 1 1/2 jaar voordat het zover was en een eerste verhoging van de rentetarieven wordt niet voor september a.s. verwacht. Het Quantitative Easing-programma heeft dan vijf jaar geduurd. Het lijkt onwaarschijnlijk dat dit QE-medicijn net zo lang door de ECB zal worden toegepast. Door voorspoedige herstel en door de ongewenst bijwerkingen moet de behandeling misschien wel eerder worden gestaakt.

Ook al wordt er door de directie van de ECB stellig ontkent dat het programma eerder zal stoppen ( 4 mei in het Financieel Dagblad in een interview met Vitor Constâncio) er zijn een aantal argumenten die hier wel voor pleiten. De argumenten kunnen in twee groepen worden onderverdeeld. In de eerste plaats een sneller dan verwacht economisch herstel en daarnaast de enorme marktverstoring en vervelende neveneffecten die QE veroorzaakt.

Sneller marktherstel

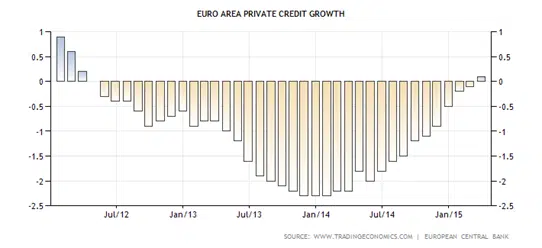

De monetaire autoriteiten geven hoog op van de eerste successen van het beleid: de M’s en de kredietverlening begint in de eurozone weer te stijgen. M1, het smalste monetaire aggregaat groeide met 10,0% op jaarbasis, terwijl M3 met 4,6% toenam. De tegenhanger hiervan is de kredietverlening aan de particuliere sector: voor het eerst kon in maart een miniem (+0,1%), plusje worden getoond.

Grafiek: kredietverlening aan particuliere sector eurozone (j-o-j proc. Groei). Bron Trading Economics

Ook allerlei andere indicatoren laten een herstel zien, niet uitbundig en niet even sterk voor alle landen van de eurozone, maar wel positief. Zo heeft de inkoopmanagersindex voor de industrie zich weer boven 50% – de grens tussen recessie en groei – genesteld. Op 13 mei komen de BBP-cijfers voor het eerste kwartaal die dit moeten bevestigen (verwachting: 1,3%). De Europese Commissie verwacht voor Nederland een economische groei van 1,6% in 2015.

Grafiek: PMI industrie eurozone. Bron Trading Economics

De ontwikkeling van de inflatiecijfers suggereert dat het deflatiescenario achter ons ligt. De jaar-op-jaar inflatie ligt op 0% in april, na vier negatieve maanden. In Duitsland is de inflatie inmiddels 0,4%. Bij gelijkblijvende of licht stijigende olieprijzen zal de inflatie in januari 2016 een sprong boven de 1% maken. Dit is echter volgens de ECB nog ver van de 2%-inflatiedoelstelling die zij hanteert.

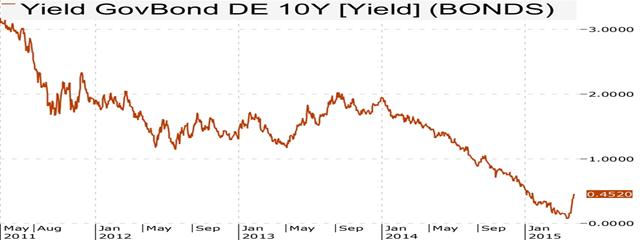

Ook al spreekt de ECB zich uit voor een voortzetting van het QE-beleid – ze zou ook niet anders kunnen – marktpartijen zullen zich daar niets van aan trekken als zij het idee hebben dat het herstel duurzaam en sterk is. De recente stijging van de kapitaalmarktrente in de eurozone – ondanks de Griekse perikelen – geeft hiervoor een aanwijzing.

Grafiek: Inflatie eurozone. Bron Trading Economics

Kortom, bij voortzetting van de huidige trend op economisch gebied zullen de kapitaalmarktrentes al ver voor het beoogde einde van de kwantitatieve verruiming gaan stijgen.

Marktverstoring

Het ECB-opkoopprogramma voorziet om tot september 2016 per maand € 60 mrd aan gekwalificeerde euro-zone obligaties op te kopen. Hiervoor zijn gedetailleerde spelregels opgesteld, bijvoorbeeld de verdeling over de verschillende nationale centrale banken, het maximum per land, de minimale yield waartegen mag worden gekocht (-0,2%), enz. Dit betekent bijvoorbeeld dat 5,7% van het staatspapier dat gekocht gaat worden, Nederlandse staatsobligaties betreft.

Meteen bij de lancering van het programma op 9 maart 2015 werd de vraag gesteld of er wel voldoende “papier” in de eurozone beschikbaar is en in aanmerking komt om opgekocht te worden. Deze bedenkingen werden door de ECB weggewuifd en ook na de laatste april-bijeenkomst van de centrale bank presidenten werd dit herhaald. Niettemin blijven er twijfels.

Zo verhindert regelgeving dat institutionele beleggers (“pensioenfondsen”) hun bezit aan staatsobligaties kunnen verminderen, integendeel zij worden gedwongen om juist meer dure staatsobligaties op de balans te nemen om aan de toezichtseisen te voldoen. Dus weliswaar komen er voor € 3.000 mrd aan overheidsobligaties en € 1.000 mrd aan andere obligaties in aanmerking, enorme plukken hiervan kunnen/mogen niet worden verhandeld. Verder zal het nieuwe aanbod uit emissie dalen als de Duitse overheid een overschot op de begroting dit jaar weet te bewerkstelligen. Ook andere kernlanden dringen hun financieringsbehoeften terug.

Kortom, er is sprake van een crowded trade in vooral staatsobligaties . De ECB heeft ook geformuleerd dat de marktwerking en de prijsvorming in de markt voor staatsobligaties zoveel mogelijk behouden moet blijven. Het is duidelijk dat daar op deze manier weinig van terecht komt.

Shock absorber De kwantitatieve verruiming verstoort ook fundamenteel het rendement-risico-profiel van staatsobligaties en de rol die deze spelen in beleggingsportfolio’s. Staatsobligaties worden (“werden”) typisch gekarakteriseerd als shock absorber in portefeuilles in tijden van crisis. Als aandelen en grondstoffen drastisch dalen dan doen obligaties het meestal goed, in elk geval relatief goed.

Maar met een 0-rendement of zelfs een negatief rendement geven staatsobligaties de belegger geen inkomen en fungeren ook niet als shock absorber. Sterker nog, zij worden deel van het probleem. En gezien de omvang van de obligatiemarkten is dat dan meteen een groot probleem. Bij een onverwachte stijging van de marktrente, bijvoorbeeld bij een sterke stijging van de inflatie, wil bijna iedere obligatiebelegger op hetzelfde moment afscheid nemen van zijn vastrentende waarden met chaos ten gevolge.

Staatobligaties zijn dus van een belegging met een risicoloos rendement (risk-free reward) geworden tot een rendementsloos risico (reward-free risk). Een nieuw signaal dat het financieel ernstig verstoord is.

Grafiek: Rendement 10-jaars Duitse staatsobligaties. Bron VWD

Geldmarkt Het extreem stimulerende beleid heeft ook op de geldmarkt voor verstoringen gebracht. Een voorbeeld. Sinds september 2014 kent Eonia, het eendaags interbancaire rentetarief voor de eurozone negatieve rentes. Eonia wordt met name gebruikt als referentie bij het vaststellen van prijzen en rentes voor allerlei afgeleide producten, bijvoorbeeld renteswaps. Meestal wordt dan onderpand gegeven in de vorm van kasgeld, waarover dan rente wordt betaald. Maar bij een negatieve Eonia zou dan degene die onderpand stort, moeten betalen!

Zeepbel? De “zoektocht naar rendement” is niet pas op 9 maart dit jaar begonnen. Vanaf medio 2014 werden de eerste signalen van een verruimingsprogramma uitgezonden en financiële partijen anticipeerden al begin 2014 dat de ECB de Amerikaanse Fed zou navolgen. Als gevolg hiervan zijn andere financiële activa in waarde gestegen, van bedrijfsobligaties tot junkbonds, binnen en buiten Europa en ook, aandelen, maar inmiddels ook minder liquide risicodragend kapitaal als onroerend goed, private equity, infrastructuur, enz.

Waarderingen zijn sterk opgelopen, is er dan ook sprake van zeepbellen? Zo als altijd zijn de deskundigen het niet eens. Gerelateerd aan de lage rente zijn aandelen niet duur en zijn hoog-dividend aandelen aantrekkelijke alternatieven voor obligaties. Maar in termen van bijvoorbeeld koers-winstverhoudingen worden nieuwe recordhoogtes geboekt. Zeepbel of niet, het is duidelijk dat de stijgingen van de aandelenkoersen door het monetaire beleid zijn gegenereerd en nu moeten worden waargemaakt door het economische herstel en een bijbehorende stijging van de bedrijfswinsten.

Financiële repressie Het lage rentebeleid heeft de Nederlandse spaarder tussen 2008 en 2013 zo’n vier procent op zijn gelden gekost. Nu de inflatie weer dreigt op te lopen zal de spaarder opnieuw flink moeten gaan inleveren. De problemen m.b.t. de dekkingsgraad bij de pensioenfondsen zijn bekend en niet alleen beperkt tot Nederland, maar mondiaal een grote bron van zorg. Zo dreigen Zwitserse pensioenfondsen hun uitkeringen nominaal te moeten korten.

De voorbeelden van marktverstoring die hier zijn gegeven, heeft de ECB voor lief genomen. Zij hebben wel echter grote invloed op de markten en op het huishoudboekje van gezinnen en bedrijven. Nu het herstel in Europa eraan komt, pleit dit ervoor om meer rekening te houden met deze bijwerkingen van het medicijn. De hoogleraren Eijffinger/Van Wensveen zijn hierover in een artikel in het FD (ECB ondermijnt financiële stabiliteit van Europa met overbodig opkoopprogramma)heel duidelijk: “Het stoppen en terugdraaien van het opkoopprogramma en het verhogen van de korte rente zijn precaire processen. Zij zullen pijn doen, want de aankondiging van elke stap zal koersdalingen tot gevolg hebben. (…)Hoe langer de ECB wacht met het stoppen en terugdraaien van het opkoopprogramma, hoe groter de schade van het knappen van de zeepbel uiteindelijk zal zijn.”

Conclusie

Er zijn goede argumenten te geven om eerder te stoppen met het beleid van kwantitatieve verruiming, maar ook om te verwachten dat financiële marktpartijen reeds lang vóór september 2016 hierop zullen anticiperen en de kapitaalmarktrente omhoog zullen jagen. Beleggers doen er goed aan hiermee rekening te houden.

De ervaring van de Verenigde Staten laat zien dat in het herstelproces er periodes van terugval zijn, soms zelfs van kwartalen. Ook in Europa zal het niet één rechte lijn omhoog zijn.

Franke J. Burink

5 mei 2015

Castanje Vermogensbeheer

1 gedachte over “Klaar voor de komende ECB-tapering?”

De vlag,of vlaggen, kunnen nog lang niet uit hoor. Met een wereldwijde schuld groter dan in 2007 het geval was is ‘safe’ zijn nog niet aan de orde…. Dat de ECB nu iets opkoopt is meer voor de vorm dan dat het daadwerkelijk een deuk ergens, schuld bijv., in schiet. Markten zullen eerst door het slechtst denkbare scenario moeten eer de vlag uit kan.