Het blijft aan Markten knagen: is de inflatie nu wel of niet definitief terug? De onzekerheid leeft in de VS, maar toch ook zeker in Europa. Kijk maar naar de inflatieverwachtingen in beide regio’s voor de komende vijf en tien jaren. Die tonen niveaus die in bijna tien jaar niet meer gezien zijn.

Bovenstaande grafiek toont aan, dat inflatie weer een probleem kan worden/zijn. Tegelijkertijd is duidelijk dat die niet te wijten is aan economische oververhitting, als we tenminste mogen afgaan op recente teleurstellende economische cijfers. Het lijkt erop dat data negatief dan positief gaan uitvallen. De belangrijkste oorzaak is dat het economisch herstel, zeker in de VS, wel eens trager van de grond gaat komen dan eerder gehoopt en verwacht. Weliswaar is de Pandemie dankzij de reeks van nieuwe medicijnen lang niet zo ontwrichtend en dodelijk, maar tegelijkertijd groeit het pessimisme over het endemisch karakter van covid-19. Dat heeft erin geresulteerd dat koersen onder druk staan ook al daalt het aantal besmettingen.

Dat neemt allemaal niet weg dat het rendement op staatsobligaties toch de neiging vertoont . Daaruit mag je concluderen dat om omhoog te kruipen. Dat zou betekenen dat inflatiedruk vanuit meerdere kanten komt. Daarvoor zijn aanwijzingen te vinden in de commoditymarket, de arbeidsmarkt, maar ook in uitlatingen van Ceo’s van bedrijven.

Commodities

We weten intussen allemaal dat gasprijzen exploderen. Ook olieprijzen lijken onstuitbaar omhoog te klimmen. Hier en daar klinkt alweer dat de jaren zeventig van de vorige eeuw weer aankloppen. De ouderen onder de lezers herinneren zich beslist nog wel de autoloze zondag. De overheid van die dagen probeerde onder druk van de olieboycot het energiegebruik zoveel mogelijk te reguleren. Toch lijkt er enig soelaas aan te komen. Als we wat aardiger zijn voor meneer Poetin is hij best bereid de gaskraan wat meer open te draaien. Dit onverholen dreigement had niettemin tot gevolg dat de rust enigszins op de gasmarkt terugkeerde.

Maar energieprijzen zijn niet het enige wat weinig gerust stelt. Ook op andere plaatsen in de commodities market zijn verontrustende ontwikkelingen te zien. Weinig aansprekende industriële materialen als jute, vet en talg zijn duurder dan ooit sinds 2011. Maar ook op de markt voor metalen zijn sterke prijsstijgingen te zien. Het zijn de hevigste sinds 2012.

De arbeidsmarkt

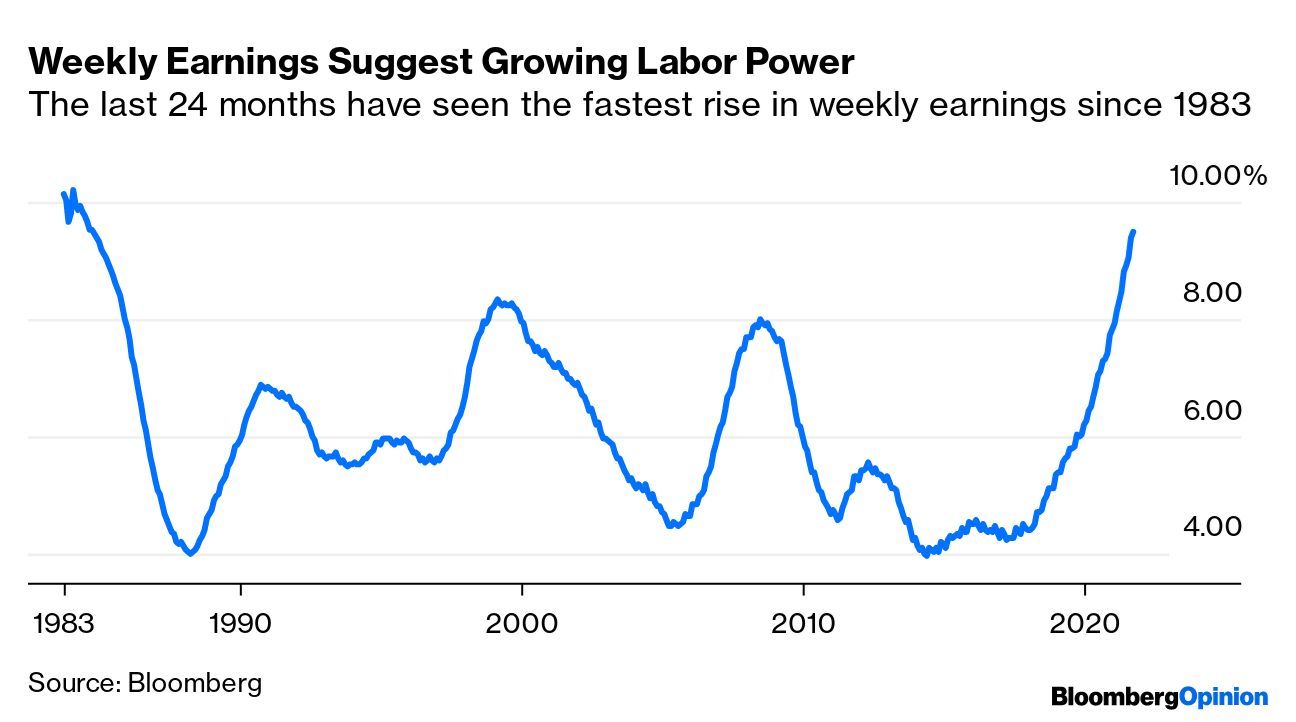

Een van de verrassende uitkomsten van de pandemie dat er in veel sectoren plotsklaps een tekort aan arbeidskrachten is. Dat is een verschijnsel dat zich in bijna alle landen van Europa en Noord-Amerika voordoet. Beleggers zijn als de dood zo bang dat hierdoor de inflatiedruk alleen maar erger wordt. Wat leren de meest recente non-farm payrolls uit de VS. Ook in de VS hebben lonen de neiging om te stijgen. Dat is leuk voor de werknemers, maar minder voor diegenen die bang zijn voor inflatie.

Toch moet er gewaakt worden voor overhaaste conclusies. Er zijn enkele kanttekeningen op zijn plaats. De eerste is dat in de VS de laagst betaalden het eerst ontslagen worden. Dat gebeurde ook tijdens de lockdown. Het gevolg is wel dat d\het gemiddeld loon van de achterblijvers stijgt. En dan is er nog zoiets als de vergelijkingsbasis. Vergelijkingen met een jaar eerder geeft een wel heel uit het lood geslagen beeld. Neem je als vergelijkingsbasis september 2019, dan laat de grafiek zien dat het uurloon voor de lager betaalden de sterkste stijging laten zien sinds 1993. Als het om wekelijkse lonen gaat, dan is de stijging het sterkst sinds 1983. In beide gevallen moet je wel uitgaan van looninflatie. Maar ook hier is oppassen voor absoluteren op zijn plaats. Het is nog onduidelijk in hoeverre de pandemie hier nog een rol speelt. Ook zijn de lonen de afgelopen decennia wel heel erg achtergebleven. Daarom lijkt de stijging zo indrukwekkend, maar het is toch meer een inhaalrace.

De Ceo’s

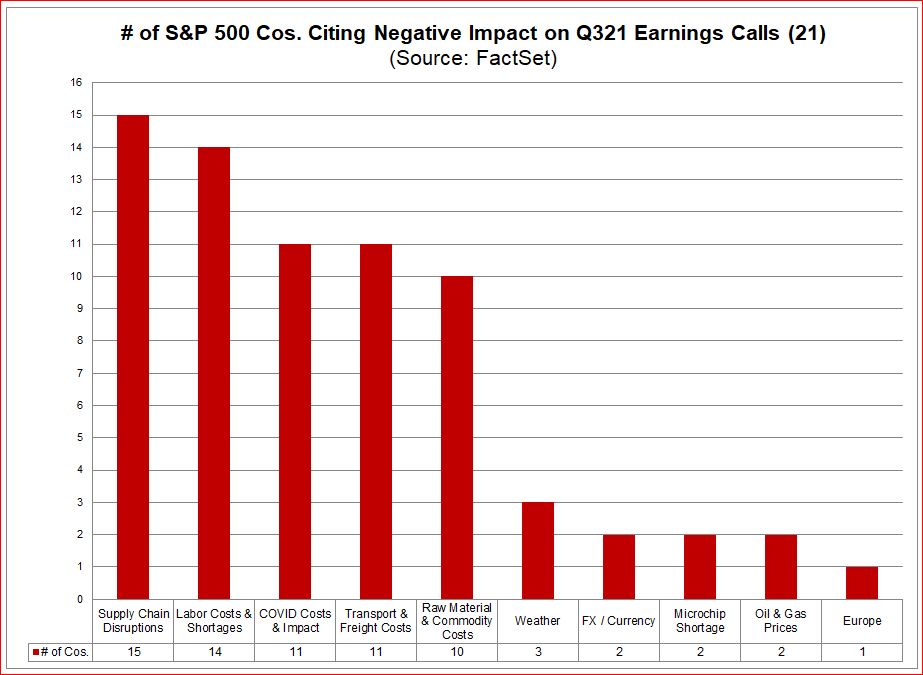

We staan aan de vooravond van de cijferregen over het 3de kwartaal en het is wachten op de verwachtingen van de bedrijven. Wat zeggen de Ceo’s over de huidige omstandigheden. Tot dusverre klagen de grote bazen in de S&P500 vooral over een haperende supply chain en stijgende prijzen voor uiteenlopende zaken als arbeid, transport, commodities en Covid en de daarmee samenhangende dreiging van inflatie. Ceo’s hebben hier wel een ideaal zwart schaap bij de hand om een eventuele mindere prestatie goed te praten.

Toch moet er gewaakt worden voor overhaaste conclusies. Er zijn enkele kanttekeningen op zijn plaats. De eerste is dat in de VS de laagst betaalden het eerst ontslagen worden. Dat gebeurde ook tijdens de lockdown. Het gevolg is wel dat d\het gemiddeld loon van de achterblijvers stijgt. En dan is er nog zoiets als de vergelijkingsbasis. Vergelijkingen met een jaar eerder geeft een wel heel uit het lood geslagen beeld. Neem je als vergelijkingsbasis september 2019, dan laat de grafiek zien dat het uurloon voor de lager betaalden de sterkste stijging laten zien sinds 1993. Als het om wekelijkse lonen gaat, dan is de stijging het sterkst sinds 1983. In beide gevallen moet je wel uitgaan van looninflatie. Maar ook hier is oppassen voor absoluteren op zijn plaats. Het is nog onduidelijk in hoeverre de pandemie hier nog een rol speelt. Ook zijn de lonen de afgelopen decennia wel heel erg achtergebleven. Daarom lijkt de stijging zo indrukwekkend, maar het is toch meer een inhaalrace.

Het is op zijn minst opmerkelijk dat slechts een enkele Ceo aandacht besteedde aan het natuurgeweld dat de VS al maanden treft. Westerse staten staan in brand en Oostelijke dreigen te verdrinken. Ook opvallend is dat ze amper klaagden over de duurdere dollar. Dat is ook een dankbaar onderwerp om je als Ceo achter te verschuilen als je een mindere boodschap moet brengen.

Het feit dat ze dat niet doen, noopt om hun zorgen over stijgende prijzen serieus te nemen. Anderzijds, ontwikkelingen elders in de markt nopen toch tot nuancering van de inflatiedreiging. Te veel opwinding over inflatie lijkt overbodig, maar daarmee is weer niet gezegd dat de inflatie niet loert op haar kansen.