De titel van dit stuk verwijst niet naar een thriller die zich afspeelt in bankierskringen tussen Frankfurt en de zuidas, maar naar de moord op ons geld, de vernietiging van de waarde. Een duidelijke dader is daar wel voor aan te wijzen: dat zijn de moderne Centrale Banken van deze wereld, die vanaf het moment dat ze zijn opgericht – ongeveer een eeuw geleden – verantwoordelijk zijn voor het opblazen van de geldhoeveelheid en daarmee van de uitholling van de koopkracht.

Althans dat is de kern van de boodschap van Edin Mujagić in zijn boek Geldmoord, Hoe de Centrale Banken ons geld vernietigen (Uitgeverij Balans, 2012). De auteur, monetair econoom en promovendus aan de Universiteit van Tilburg, neemt een heel duidelijke positie in in het debat tussen voor- en tegenstanders van het huidige ruime monetaire beleid in de wereld. De voorstanders, ook wel deflationistas genoemd, beweren dat de ongebreidelde geldschepping door de centrale banken met de Federal Reserve voorop en de ECB als goede tweede ons voor een zware depressie behoeden. Mujagić wijst als tegenstander, als inflationista, op de gevaren van een uit de hand lopende prijsstijgingen, afnemende welvaart, toenemende inkomensverschillen die het gevolg zijn van dit beleid. Om Milton Friedman aan te halen: inflatie is altijd en overal een monetair fenomeen.

De auteur zet voor zijn aanval op de centrale banken via een breed, historisch front in en hij gebruikt veel voorbeelden om zijn stelling te onderbouwen. Onder de goudstandaarden behield het geld zijn waarde. Weliswaar waren er periodes dat de prijzen stegen (door oorlog, schaarste), maar daar tegenover stonden andere periodes dat de prijzen daalden. Per saldo bleef de koopkracht constant, zodat bijvoorbeeld een Nederlander anno 1800 hetzelfde kon kopen met één gulden als een Nederlander in 1450. Met de komst van de centrale banken is dat veranderd. Sinds de oprichting van de Fed in 1913 is de koopkracht van de dollar met 95% gedaald. In andere landen is het resultaat van de geldmoord niet veel beter.

Weliswaar is er in het westen de laatste decennia geen sprake geweest van hyperinflatie – uitzondering bijvoorbeeld Bosnië-Herzegovina waar de auteur vandaan komt -, maar er was wel steeds inflatie, soms kruipend en sluipend, soms wat feller oplaaiend. Maar er zijn nu geen of nauwelijks jaren waarin het algehele prijspeil daalt: deflatie is een taboewoord geworden, dat ten koste van alles moet worden vermeden. Maar er bestaat ook “goede deflatie”, bijvoorbeeld als gevolg van technologische ontwikkeling of als door goedkope invoer uit opkomende markten onze prijzen juist zouden moeten dalen.

Door inflatie worden ook de inkomensverhoudingen gewijzigd. De vakbeweging (www.1meikomitee.net) beweert dat het koopkrachtverlies sinds 2000 vooral bij de CAO-loontrekkers is terecht gekomen. Zie grafiek (niet in besproken boek).

De onafhankelijkheid van de Centrale Banken is een wassen neus volgens Mujagić ( de ECB is “vanaf het begin van de crisis een politiek beest geworden”) . Voor politici is het zeer aantrekkelijk om door het sneller laten draaien van de geldpersen de uitgaven te laten financieren of door inflatie hun hoge schulden te laten uithollen. En zij krijgen hun zin.

Waar loopt dit op uit?

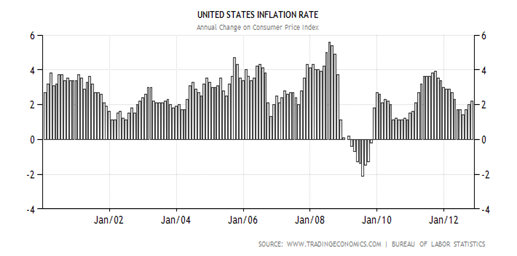

De deflationistas hebben argumenten uit de reële economie tot hun beschikking om te beweren dat er geen echt gevaar voor (verder) oplopende inflatie bestaat, bijvoorbeeld de deflatoire werking van de grote schuldposities, de structureel lage economische groei, enz. Maar ook de werking van het monetaire transmissiemechanisme komt vaak ter sprake. Dit heeft betrekking op mate waarin en de snelheid waarmee de “geld-tsunami” van de centrale banken in het gewone geldverkeer terecht komt. Ook na verschillende Quantitative Easings is dit geld echter niet in omloop gekomen, maar “blijven hangen” op de balans van de banken. Voor Amerika geeft onderstaande grafiek – de M1 Money Multiplier – aan dat van elke dollar die door de centrale bank wordt gecreëerd, er maar ongeveer 75 cent wordt doorgeleend. In eerdere jaren lag het getal ver boven de één, zodat de creatie een aanjagend effect had voor de economie. Iedere dollar werd meerdere keren gebruikt.

Bron: St. Louis Fed

Edin Mujagić zegt hiervan dat het transmissieproces misschien wel vertragingen kent, maar dat dit niet wil zeggen dat het mechanisme niet werkt. De inflatie zal gaan stijgen!

De deflationistas denken dat het voor de centrale banken mogelijk moet zijn om op het moment dat echt gevaar dreigt, de geldcreatie om te keren en geld uit het systeem weg te nemen.

Gelukkig hoef ik zelf geen knoop door te hakken in dit debat. De auteur geeft zelf een toetsbare voorspelling. Hij voelt zich zeker genoeg om te voorspellen dat het Westen de komende tien jaar te maken zal hebben met een jaarlijkse inflatie van tussen de 5 en 10 en hier en daar tot 15 procent. En nog concreter: vanaf medio 2013 komt de inflatie in Europa in de vijfde versnelling en zal doorstoten richting 5%.

Beleggers: be prepared!

Tenslotte biedt het boek ook nog een weg uit Inflatiestan: schaf de centrale banken af en als dat niet meteen gaat, zorg dat de groei van de geldhoeveelheid alleen met een vast percentage mag toenemen.

Er zijn saaiere economische boeken geschreven!

Franke J. Burink

Castanje Vermogensbeheer

www.castanje.nl

1 gedachte over “Moord en inflatie”

De koopkracht van de Nederlander gaat de komende vijf jaar achteruit. Bedrijven anticiperen door hun bedrijfsinvesteringen terug te schroeven. De Staat ten slotte moet de schuldenberg terug brengen. Waar komt dan de vraag naar kapitaal die de rente en inflatie omhoog jaagt dan vandaan? Door het terug brengen van schulden stijgt het aanbod van kapitaal alleen maar. De hypotheekrente in NL daalt naar historisch lage niveaus. In Amerika is de hypotheekrente 10 jaar vast circa 2,5 procent. Vijf jaar geleden lag het niveau nog rond de 6a7 procent.