Sinds 2008 is de Westerse wereld in een periode beland van aanhoudende economische en financiële beroeringen terecht gekomen. Dit deel van de wereld ziet zich geconfronteerd met een aanhoudende beneden trendmatige groei die grotendeels het gevolg is van het afbouwen van schulden in de private sector en ingrijpende bezuinigingen in de publieke sector. De zwaarste klappen vallen nog steeds in Europa, waar de schuldencrisis steeds dieper ingrijpt omdat de politiek onmachtig blijkt een coherent en consistent antwoord te formuleren.

Terugblik

Als we kort terug kijken op 2011, dan moeten we vaststellen, dat na een mooi eerste kwartaal (0,8% qoq), Europa langzaam maar zeker afkoerste op een nieuwe recessie. In het tweede en derde kwartaal was er nog maar amper groei. Nederland mocht in het 3de kwartaal zelfs een kleine krimp noteren. Die wegkwijnende economische groei valt samen met het oplopen van de financiële spanningen in Spanje en Italië. Die oplopende spanningen misten op hun beurt hun uitwerking niet op de reële economie. Banken kwamen onder zware druk om hun balans sneller en deugdelijker op orde te brengen en dat ging bijvoorbeeld ten koste van de kredietverlening.

De onmacht om de crisis in deze economisch belangrijke landen te bezweren kreeg geleidelijk een negatieve invloed op heel de eurozone. In eerste instantie kwam Frankrijk onder vuur te liggen. Ook daar begon de lange rente op te lopen, maar inmiddels kunnen kernlanden als Nederland en Duitsland zich niet meer aan de malaise ontrekken. De reden is, dat beide landen ook deel uit maken van de eurozone en zo deel van het probleem zijn. Het zou overigens niemand mogen verbazen indien Nederland zich in 2012 mag verheugen in de bijzondere aandacht van de internationale obligatiemarkten. Nederland heeft immers de hoogste hypothecaire schuld per hoofd van de bevolking ter wereld en veel huiseigenaars dreigen kopje onder te gaan.

Europa in 2012

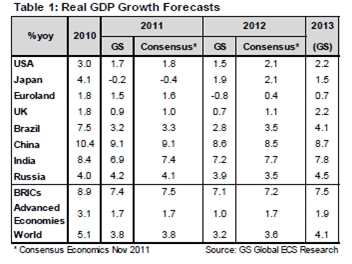

Aan de vooravond van 2012 staat Europa er aanmerkelijk slechter voor dan aan het begin van 2011. Toen leefde nog het idee dat het momentum uit 2010 door zou zetten. Het heeft niet zo mogen zijn. Europa stevent af op een recessie (-0,8%) en de groei in de rest van de wereld vertraagt. De vertraging zal het sterkst zijn in die regio’s die nauw verbonden zijn met Europa. Het is om die reden dat belangrijke landen als de VS maar ook China Europa voortdurend aansporen echte maatregelen te nemen. De recessie in 2012 zal in 2013 een opvolging krijgen van een amechtig, ondermaats herstel. Het proces van het afbouwen van schulden gaat ook in 2013 onverdroten verder.

Figuur 1

Europa van twee snelheden

Als de crisis in 2011 iets geleerd heeft, dan is het wel dat er een Europa van twee snelheden bestaat. Het waren de landen rond Merkel’s Duitsland die in de eerste helft van 2011 goed presteerden. De meer perifere landen vochten heel 2011 tevergeefs om schuldengroei en recessie te beteugelen. De malaise werd alleen maar dieper. In 2012 zal dat beeld niet veel anders zijn. Naar verwachting zullen de kernlanden economisch niet in al te zwaar weer komen. Daar zijn goede redenen voor aan te wijzen.

In de eerste plaats heeft Duitsland en in de slipstream Nederland geprofiteerd van ‘de financiële vlucht naar kwaliteit’. Deze landen genieten de voordelen van een hele lage rente.

Onder invloed van alle onzekerheid zijn ook in deze landen burgers en bedrijven op hun handen gaan zitten en zijn belangrijke investeringen uitgesteld. Mochten in de loop van 2012 de grootste onzekerheden wegebben, dan kunnen deze investeringen en bestedingen alsnog hun beslag krijgen en aldus bijdragen aan een behoorlijk herstel.

In de derde plaats kunnen landen als Duitsland en in mindere mate Nederland nog steeds profijt trekken van gezonde fundamentals. De arbeidsmarkt functioneert naar behoren, het competitief vermogen is groot en zeker Duitsland heeft een sterke positie in de export naar de opkomende markten.

Figuur 2

Hoe anders is de nabije toekomst voor landen als Italië en Spanje. Voor de korte termijn zien zij zich gesteld voor de opdracht de overheidsschulden onder controle te krijgen. De noodzakelijke en ingrijpende bezuinigingen hebben echter het laatste splintertje groei gesmoord.

Mochten de perifere landen er al in slagen om de groei van de schulden te beteugelen en in te tomen, dan is dat slechts het eerste hoofdstuk uit hun projectplan. Het tweede hoofdstuk vergt zo nodig nog meer. De periferie zal de economie fundamenteel moeten gaan hervormen om die aan te passen aan een Europees gemiddelde om zo het competitieve vermogen te vergroten. Die modernisering geschiedt niet op een achternamiddag, maar zal langdurig zijn en om structurele ingrepen vragen. Het ligt zodoende niet voor de hand, dat de periferie in 2012 en 2013 weer een gezonde groei zal laten zien.

Sterker nog, het is nog maar de vraag of de periferie het kan redden zonder langdurige financiële steun van de Noord-Europese landen. Die zullen op hun beurt moeten beseffen dat stabiliteit en groei pas dan in de eurozone zullen terugkeren, als zij hun schouders ook onder de perifere schuldenberg zetten. Dat is geen populair idee in dit deel van de wereld, maar daarmee wel onontkomelijk. Hoe eerder dat besef doorbreekt, hoe beter.

Figuur 3

Bronnen:

Goldman Sachs, Our 2012/2013 outklook: Still mirred in a post-bubble World. Global economics weekly, 30 november 2011 Idem, Europe to 2013: half way a ‘lost decade’. European weekly analyst, 2 december 2011

Dr. C.A.M. Wijtvliet

corwijtvliet@dekritischebelegger.nl

De auteur is zelfstandig gevestigd analist. Hij schrijft over uiteenlopende onderwerpen die de beleggingswereld raken. Daarnaast geeft hij lezingen en presentaties. De auteur is als partner verbonden aan De Weygerbergen, bureau voor performancemeting en vermogensbegeleiding in Eindhoven, www.Weygerbergen.com. Hij schrijft zijn columns op persoonlijke titel.