Het houdt maar niet op voor beleggers. Al maanden somberen markten over een mogelijke recessie. Daar komt nu een tweede hoofdpijn dossier bij en dat luistert naar de naam Japanificatie. Met dit woord omschrijven economen het al 30 jaar durend gevecht van Japan met deflatie en zielloze groei. Dat gevecht wordt gekenmerkt door een grootschalig en weinig effectief monetair verruimingsprogramma en een immens aanzwellende schuld.

De vrees leeft al langer, dat Europa vroeg of laat dezelfde weg op zal gaan, maar nu vat het idee post dat zelfs de VS aan Japanificatie ten prooi kan vallen. De inflatie blijft ook in dat land hardnekkig laag, terwijl de effecten van de belastingverlaging al nagenoeg opgedroogd zijn. En nu begint de FED opnieuw de rente te verlagen, waarmee een Japan scenario dreigt te ontrollen. Voeg daar de handelsoorlog aan toe en Japanificatie kan zich op wereldschaal gaan voordoen.

Lees ook: Wij zijn allen Japanners

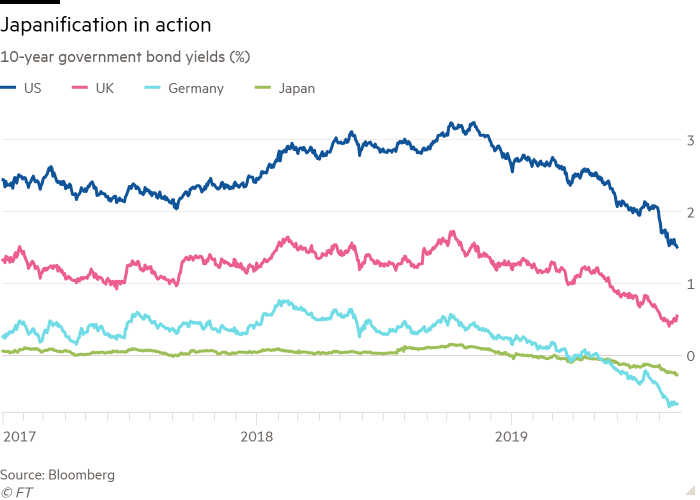

Het belangrijkste symptoom van de steeds verdere verspreiding van het fenomeen Japanificatie is toch wel het negatieve rendement op obligaties dat zeker sinds de zomer van 2019 enorm opgang gemaakt heeft. Obligaties met een totale waarde van meer dan $ 16 biljoen genereren nu een negatieve yield. Dat is al meer dan 30% van de totale uitstaande waarde wereldwijd.

Japan kent de twijfelachtige eer ongeveer 50% aan dit bedrag bij te dragen. Maar het gaat nu snel. Landen en Duitsland en Nederland kennen nu alleen nog maar obligaties met een negatieve yield, terwijl zelfs brekebeentjes als Portugal en Spanje een steeds groter deel van hun obligatiemarkt in het negatieve ziens schieten. In deze treurig ogende omgeving is de Amerikaanse obligatiemarkt nog de enige die positief aanvoelt. De economie groeit nog steeds, zij het gezapig. Dat is vooral te danken aan de consumptie die de krimp in de industrie compenseert. Het is nog maar de vraag hoelang dit nog goed gaat?!

De econoom Larry Summers omschrijft het verschijnsel van een rente vastgepind op 0% of daaronder met een geringe kans op verbetering als een zwarte gat probleem. Dat is voor hem al de normale gang van zaken in Japan en Europa en die toestand kan gemakkelijk nog jaren voortduren. Mocht er een recessie komen, dan zal in zijn ogen de VS waarschijnlijk ook een slachtoffer van dit zwarte gat worden.

Het was dat idee van een zwart gat in combinatie met de handelsoorlog, dat de recente gesprekken in Jackson Hole domineerde. Het idee dat centrale banken hier weinig tegen konden uitrichten joeg menig aanwezige de stuipen op het lijf. Niemand gelooft nog dat de situatie binnen enkele jaren weer gaat normaliseren.

Sommige beleggers denken of hopen dat een recessie in de VS voorkomen kan worden door de renteverlagingen. Ze lijken er echter ook van doordrongen dat het alternatief, Japanificatie, ook weinig aantrekkelijk is. Dat betekent immers dat de yield op obligaties nog heel lang negatief kan blijven. Dat is misschien goed nieuws voor de geldleners, maar Japan leert ook dat die lage rente de economie bepaalt niet stimuleert.

Het is ook voor partijen als pensioenfondsen en verzekeraars met hun langlopende verplichtingen een weinig aanlokkelijk idee. In principe werken ze met een zeker positief rendement op hun vastrentende waarden. Als de rente alsmaar daalt, dan moeten pensioenfondsen steeds meer reserveren voor de verre toekomstige verplichtingen. Daar weten we in Nederland alles van.

De gevolgen van Japanificatie reiken echter verder dan de obligatiemarkten. Het betekent ook een armtierige groei van de economie met alle gevolgen van dien voor de winstgevendheid van bedrijven. In Japan had dit als consequentie dat aandelen het nog slechter deden dan obligaties!

Cor Wijtvliet