Er zijn nog twee weken te gaan tot aan de Amerikaanse presidentsverkiezingen en een nek-aan-nek-race ontwikkelt zich tussen Obama en Romney. Voor de wereldeconomie is maar éen vraag belangrijk: wat gaat er met het tekort gebeuren? Eerst een paar cijfers. In het net afgesloten begrotingsjaar 2012 (sept./sept.) bedroeg het federale tekort naar schatting US$ 1.089 miljard dollar, het vierde achtereenvolgende jaar dat het tekort boven de $ 1.000 mrd kwam, 7% van het BBP: zie grafiek.

Grafiek: Twintig jaar Amerikaanse tekorten en overschotten

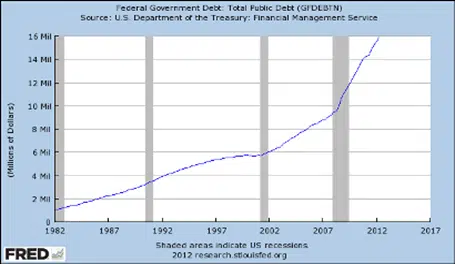

Dit beteken bij uitgaven ter grootte van $ 3.774 mrd (16% van het BBP) en inkomsten van circa $ 2.685 mrd (24% van het BBP) dat voor elke dollar die wordt uitgegeven 31 dollarcent moet worden geleend. De federale schuld neemt met jaarlijks dit tekort toe en nadert de $ 16.200 mrd: zie grafiek

De Budget Control Act uit juli 2011 dwingt de Democraten en Republikeinen om op 2 januari 2013 te beginnen met bezuinigingen ter grootte van $ 1,2 biljoen over tien jaar als ze het onderling niet eens worden over een programma van tekortvermindering. De zgn. fiscal cliff zit in het aflopen per eind 2012 van een groot aantal belastingvoordelen en –verlagingen, die eerder werden ingevoerd om de Great Recession te bestrijden.

Zo zouden zonder nieuwe maatregelen de overheid haar inkomsten zien stijgen met $ 399 mrd uit hoofde van de afloop van voorzieningen bij de inkomstenbelasting, de onroerend goed belasting, de indexatie van het minimum tarief, de loonbelasting, enz. Aan de uitgavenkant valt in het begrotingsjaar 2013 dan $ 208 mrd weg. Dit betekent een tekortvermindering van $ 607 mrd in fiscaal 2013 ( $ 807 mrd over geheel 2013 of wel 4,9% van het BBP). Het federale tekort over 2013 kan dan dalen tot ruwweg 4%, maar tegelijkertijd zal de economische groei met ongeveer 3,5 à 4 procentpunt dalen. Bij een huidige groeitempo van de Amerikaanse economie van 2%, zou dat dus leiden tot een recessie in 2013. Gegeven de zwakke staat waarin de rest van de wereldeconomie zich bevindt zou de conjunctuur in de V.S. en daarbuiten nog wel eens veel verder kunnen terugvallen.

Vanzelfsprekend gaan er dus veel stemmen op dat dit een groot gevaar is en dat de tekortreductie veel gefaseerder moet worden uitgevoerd om het economisch herstel niet in de knop te breken. Iemand die in dit opzicht redelijk optimistisch is, is William R. Cline van het Peterson Institute for International Economics. In Restoring Fiscal Equilibrium in the US wijst hij op de structurele kant van de tekorten.

In de periode 1990-2007 bedroegen de federale uitgaven gemiddeld 18,3% van het BBP, de uitgaven 20,1% en het tekort slechts 1,8%. In de periode daarna was dat gemiddeld resp. 15,8% (inkomsten), 23,5% (uitgaven) en een tekort van 7,8%.

Om de schuld op langere termijn te stabiliseren zouden inkomsten en uitgaven weer terug moeten naar de gemiddelde niveau’s van de periode 1990-2007 en een “houdbaar” tekort van 2,5%. In zijn berekeningen komt Cline uit op een structureel tekort van 5,5% van het BBP in 2012, zodat slechts 1,5% aan de conjunctuur moet worden toegeschreven.

Als dus de economie in de komende vier jaar op stoom komt en die 1,5% tekort door de conjunctuur vanzelf verdwijnt, dan moet er nog 3% van het BBP worden bezuinigd om het structurele tekort van 5,5% terug te brengen naar het “houdbare tekort”van 2,5%.

Door het zo te stellen lijken de problemen niet zo groot. Door een “normale” economische groei en een uitvoering van 60% van de fiscal cliff maatregelen (3% van het BBP) kan Amerika weer de zaken structureel op de rails krijgen. Door een gefaseerde invoering zal een (langdurige) recessie kunnen worden vermeden.

Dit lijkt allemaal te mooi om waar te zijn (ook al zijn de minimum noodzakelijke bezuinigingen al ingrijpend genoeg). Ik noem een paar obstakels.

– de economische groei lijkt niet vanzelf naar een groeipad van 4 a`5% te gaan in de periode tot 2016. De schuldafbouw bij de gezinnen is daarvan één van de oorzaken. De schuldencrisis in Europa een andere;

– de politieke verhoudingen kunnen tot voortzetting van de impasse leiden of tot onvoldoende ingrijpen. Bijvoorbeeld een Republikeinse president, die regeert met een Republikeinse meerderheid in Congres en Senaat zou wel de belastingverlagingen kunnen handhaven, maar niet de in de praktijk moeilijke uitgavenreducties kunnen doorvoeren;

– buitenlandse beleggers kunnen het vertrouwen verliezen en hogere rendementen voor hun beleggingen in US Treasuries eisen. In de huidige begrotingsprojecties wordt uitgegaan van slechts langzaam oplopende rentes op Tresuries van gemiddeld 1,4% in FY (=begrotingsjaar) 2012 naar 2,65% in FY 2017. De rentebetalingen op de schuld stijgen dan van $ 225 mrd naar $ 565 mrd in 2017.

Maar als wij de rente in een eenvoudig modelletje sneller laten stijgen tot 4,5% in 2017, nemen de rentebetalingen toe tot $ 987 mrd in 2017. Alleen al als gevolg hiervan – ceteris paribus – komt de schuld in 2017 uit op $ 23. 232 mrd in plaats van $ 21.325 mrd.

In de eurozone is gekozen voor directe bezuinigingen ten koste van de conjunctuur. Amerika is nog niet zover en denkt nog te kunnen wachten met harde bezuinigingen. De Federal Reserve helpt ook met diverse monetaire ondersteuningsprogramma’s om die keuze uit te stellen. Maar het zou ons niets verbazen als in 2013 door omstandigheden, bijvoorbeeld een vertrouwenscrisis, ook Washington hard zal moeten ingrijpen. Dus ook als de begrotingsafgrond wordt omzeild, kan toch de wereldeconomie in 2013 de negatieve gevolgen van het Amerikaanse optreden ondervinden.

Franke J. Burink

Castanje Vermogensbeheer

www.castanje.nl