Volgens de zogenaamde NOWCast-indicator van de Federal Reserve Bank of Atlanta bereikt de Amerikaanse groei binnenkort het hoogste niveau van de afgelopen veertig (!) jaar. De bomen reiken echter niet tot in de hemel en de piek in de groei is nu wel zo ongeveer bereikt. Dat betekent dat het tijd is voor beleggers om hun portefeuille goed tegen het licht te houden.

De NOWCast, een ‘real-time’ groei-indicator

Macro-economische indicatoren zijn onmisbaar om een inschatting te maken van de toekomstige economische groei en de beurskoersen. Het nadeel van de meeste indicatoren is dat ze gebaseerd zijn op data uit het verleden en gepubliceerd worden met een vertraging. De Federal Reserve Bank of Atlanta, één van de twaalf Amerikaanse centrale banken die gezamenlijk het Federal Reserve Systeem vormen, heeft daarom een interessante aanvulling in het leven geroepen: de Atlanta Fed NOWCast.

‘GDPNow’ poogt de berekening van de Amerikaanse economie op kwartaalbasis zo goed mogelijk na te bootsen, maar dan publiekelijk en op een snellere manier dan het officiële rapport. De schatting wordt over het algemeen nauwkeuriger naarmate het kwartaal volgt. Ook al overschat de indicator gemiddeld genomen de groei van het bruto nationaal product met 0,75% (sinds 2011), financieel analisten hechten er veel waarde aan.

Hoogste groeiraming in 40 jaar tijd

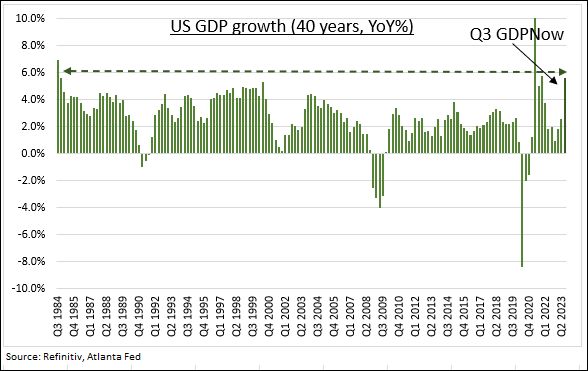

Op dit moment voorspelt de Atlanta Fed NOWCast voor het derde kwartaal van 2023 een groei van de Amerikaanse economie van 5,6%, even afgezien van een corrigerende piek tijdens de coronapandemie (zie grafiek). Zoals gezegd is dit waarschijnlijk een overschatting, maar het zou de hoogste procentuele groei sinds 1984 zijn. Het betekent dat de Amerikaanse economie heel ver weg is van de gevreesde recessie en het is extra opmerkelijk gelet op de grote renteverhoging van de afgelopen achttien maanden. Drie van de vier steunpilaren van de economie doen het buitengewoon goed. Consumptie, investeringen en overheidsbestedingen compenseren op dit moment de zwakkere handelscijfers ruimschoots.

Deze groei is niet vol te houden

Daarmee is naar verwachting de piek in de groei dan ook wel bereikt. Consumptie (inmiddels bijna 70% van het bruto nationaal product in de Verenigde Staten) zal naar verwachting afnemen nu de arbeidsmarkt geleidelijk zwakker wordt, spaargelden uit de coronaperiode zijn opgemaakt en de studieleningen weer moeten worden afgelost. De opgebouwde buffer door stijgende reële lonen en een welvaartseffect vanuit de aandelenmarkten weegt niet op tegen de tekenen van voorzichtigheid die we zien bij de consument.

Bij de investeringen zien we een gemengd beeld. Enerzijds is er tegenwind uit de vastgoedsector, die te maken heeft het hogere hypotheekrentes. Anderzijds is er meewind door het ‘Made in America’-beleid van de regering-Biden en een groei in technologie door de opkomst van artificial intelligence. De overheidsuitgaven zullen onder druk te komen staan door de hogere rente die op staatsleningen moet worden betaald, waarvoor ruimte moet worden gemaakt in het overheidsbudget voor 2024.

Basisscenario is een zachte landing

Door de hoge groei van het moment is niet een recessie maar een zogenaamde zachte landing het basisscenario om beleggingsbeslissingen op te baseren. Extra aandacht gaat uit naar de oplopende olieprijzen en rentes op Amerikaanse staatsobligaties. Deze kunnen een aanleiding zijn voor de Fed om voor het einde van het jaar de rente nog een keer te verhogen. Op korte termijn kan dat zorgen voor koersdruk op bijvoorbeeld technologieaandelen en cyclische aandelen, maar lagere koersen betekenen ook een instapkans voor de langere termijn. Verwacht wordt dat beleggers deze aandelen met name weer zullen opzoeken zodra de centrale bank de rente gaat verlagen om de afnemende groei te stimuleren.

Geschreven door eToro’s marktanalist Jean-Paul van Oudheusden