Het gaat nu echt, toch, misschien, beter in de V.S., maar structurele veranderingen in het gedrag van Joe Sixpack konden wel eens “echte groei” – duurzaam meer dan 3% – in de weg staan.

Eerst de korte termijn

De Verenigde Staten zijn geen landbouweconomie waar door slecht weer de oogst mislukt en de economie in het ongerede raakt. Toch bracht het slechte weer in het eerste kwartaal van dit jaar – net als in 2014 – de optimistische voorspellingen voor heel 2015 aan het wankelen. Daarbij kwam een tot $ 47 terugzakkende olieprijs. De voorspellers hadden weliswaar voorzien dat de investeringen in de schaaloliesector hierdoor zouden worden geraakt en inderdaad namen de energie-investeringen met $ 20 mrd af. Maar dit zou volgens de optimisten worden gecompenseerd door de Amerikaanse burger die het prijsvoordeeltje zou uitgeven aan andere spullen. Ook hier liep het anders : Joe Sixpack, de Amerikaanse Jan Modaal, ging juist meer sparen. En iedereen is het erover eens, alleen een echt vertrouwensherstel van de gewone Amerikaan kan voor een langdurige groei van de economie zorgen.

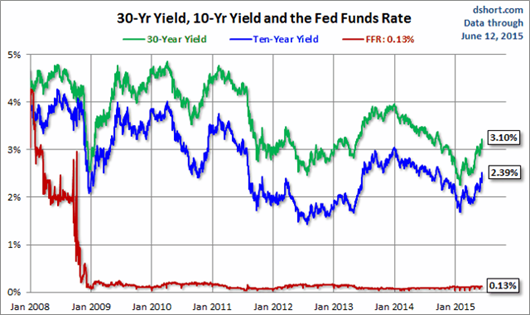

In het proces van gestage afwisseling van goede en slechte cijfers kregen de pessimisten de overhand. Het woord seculaire stagnatie kwam weer op de voorgrond. En ja, in de periode van herstel na de financiële crisis is de groei van het BBP verre gebleven van de 3-4% die voor Amerika als “normaal” wordt beschouwd (zie grafiek).

Maar zie,in het tweede kwartaal slaat de slinger weer naar het gebied van de groene cijfers en … de optimisten krijgen weer de overhand. De werkgelegenheidsgroei versnelt: in mei kwamen er 280.000 banen buiten de landbouwsector bij. Dit gaf aanleiding tot grote tevredenheid. Maar als een wat langere termijn grafiek erbij wordt genomen dan is dit cijfer eigenlijk niets bijzonders:

Grafiek. Aantal nieuwe banen (‘000) buiten delamdbouwsector. Bron: FRED

Het werkloosheidspercentage steeg zelfs in mei met 0,1% tot 5,5% (8,7 miljoen mensen) omdat weer meer burgers zich op de arbeidsmarkt (durven) melden. Blijkbaar denken zij dat ze nu wel een kans maken op een betaalde baan en dat is een positief signaal.

Ook positief: de kleinhandelsverkopen (incl. e-commerce) namen in mei met 1,2% toe t.o.v. april. Na het deprimerende eerste kwartaal, was dit de derde opeenvolgende plusmaand en een teken dat de consument met vertraging zijn “oliedollars” alsnog gaat uitgeven.

Grafiek: Retail sales (m-o-m perc. Groei). Bron: Trading Economics

Ook hier geldt dat als er een lange termijn perspectief wordt gebruikt, dat het herstel nog naar magertjes is.

Maar als we alle positieve indicatoren op een hoop vegen en het slechte eerste kwartaal vanwege het weer als een aberratie beschouwen – er waren ook grote havenstakingen aan de westkust , die ook de exportcijfers verstoorden– dan mag worden geconcludeerd dat het herstel doorzet.

Yellen: “gradual, gradual, gradual”

Deze week komt het Federal Open Market Committee bijeen voor een “hete rentevergadering”. De markten wachten op een indicatie wanneer de beleidsrente wordt verhoogd. De Federal Funds Rate staat al meer dan 6 jaar vlak bij de 0%.

Het QE-opkoopprogramma van staats- en andere obligaties is al een tijd gestopt. Nu de ergste energieprijsdalingen achter de rug zijn beginnen de inflatieverwachtingen aan te trekken Het inflatiecijfer excl. voedsel en energie is 1,8%. Hierdoor beginnen ook de rendementen op 10- en 30-jarige Treasuries weer op te lopen.

Een eerste rentestap in september lijkt waarschijnlijk, maar de voorzitter Yellen heeft er al op gehamerd dat de vervolgstappen heel langzaam en geleidelijk zullen volgen. Het IMF bepleit zelfs om de eerste stap tot 2016 uit te stellen. Mevrouw Yellen zal ook zeker rekening houden met het effect op de dollarkoers, die de internationale concurrentiepositie van het Amerikaanse bedrijfsleven zo heeft aangetast.

Hoe het ook zij, het lijkt er op dat in Amerika het financiële beeld eindelijk gaat normaliseren. Betekent dit dan ook dat ouderwetse economische groeicijfers van 3-5% weer mogelijk worden? De kans daarop lijkt mij klein; er hebben zich een aantal ontwikkelingen in de Amerikaanse economie voorgedaan die niet groeibevorderend zijn. Hieronder wordt op drie daarvan ingegaan.

Joe Sixpack gaat sparen

De klappen die de Amerikaanse burger heeft opgelopen in de financiële crisis heeft hem voorzichtiger gemaakt. De huizencrisis heeft Joe Sixpack huiverig gemaakt voor te grote schulden. Voor het eerst beginnen de schulden in verhouding tot de bezittingen en tot de salarisinkomsten substantieel te dalen:

Grafiek: “Household Leveraged Ratio”, gezinsschulden t.o.v. salarisinkomsten.

De Amerikaan gaat weer meer sparen, zonder dat nu al van een langdurige trend kan worden gesproken.

Hij/zij moet ook wel, want het reële inkomen neemt al decennia nauwelijks toe. n 1988 was het inkomen voor het gemiddelde (mediane) huishouden, voor inflatie gecorrigeerd $ 51,514, in 2013 $ 51.939 En door de lage spaarrentes zal hij juist meer moeten gaan sparen i.p.v. minder om vodoende pensioenvermogen bijeen te garen. De recente stijging van de spaarquote van 4,7% in augustus naar 5,6% lijkt mooi, maar staat nog ver af van de 10% in de negentiger jaren. De pensioenuitdaging die er zeker ook in de V.S. is, betekent dat de huidige quote nog verder omhoog moet.

Grafiek Spaarquote: spaargelden t.o.v. beschikbaar persoonlijk inkomen, Bron: FRED

Joemoet wel een kapitaalbuffer creëren, want er mag niet op worden gerekend dat het in de toekomst veel beter zal gaan. De overall-cijfers voor de V.S. laten wel een gestage groei zien, maar het grootste deel komt terecht bij de rijkste 1% of zelfs 0,1%, die de geringste neiging tot uitgaven hebben. Het Pikkety-effect: de scheve inkomensverdeling zorgt er ook voor dat midden-inkomens nauwelijks profiteren van de rally op de aandelenmarkt.

De groepen onder de rijkste 1% die het zich kunnen veroorloven wel meer te besteden, zijn niet krachtig genoeg om de kar te trekken.

U.S. swing producer

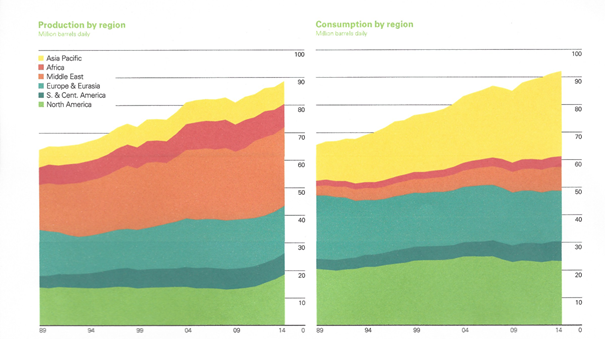

In december 2012 sprak ik over Saudi Amerika dat dankzij de schalie-olie en gas vanaf 2017 een belangrijke rol als producent op de wereldenergiemarkten zou gaan spelen. In werkelijkheid is dat veel sneller gegaan en de enorme prijsdaling van ruwe olie van $ 104 in juli 2014 naar $ 47 in januari komt op conto van het extra aanbod van de Amerikaanse schalieproducenten. Sinds 2005 konden de V.S. de netto olie-invoer met 7,3 m. vaten per dag verminderen.

Onderstaande grafieken komen uit het jaarlijkse BP Statistical Review of World Energy (2015). Linksonder, het groene vlak,de olieproductie in Noord Amerika, rechts de consumptie.

Met de onwil van de OPEC-landen, lees Saudi Arabië, om de productie in te perken, is de bal bij Amerika gelegd. Simpel gezegd: hogere olieprijs: meer nieuwe bronnen aanboren; lage prijs: investeringen stopzetten. In het eerste kwartaal namen de investeringen in mijnbouw, olie en gas met $20 mrd af (-15%).

Hoewel de consumenten en de energiegebruikende industrieën profiteren van (per saldo) lagere olieprijzen, hebben de producenten te maken met grote schommelingen in de prijs en dus onzekerheid. Veelbelovende investeringen kunnen een jaar later al weer onrendabel zijn. Amerika zal als grootste olieproducent ter wereld dus met de nukken van de wereldenergiemarkt rekening moeten houden. Aangezien de huidige overproductie naar onze verwachting nog wel langer kan aanhouden, blijft een belangrijke sector onder druk staan.

Industrie

Geen sector genereert zoveel signalen als de industrie. Daar zitten positieve indicatoren bij, zoals aan het vertrouwen dat bij de ondernemers terugkeert. Maar tegelijk daalt de industriële productie al weer vier maanden op een rij; ook in de dienstensector laat de PMI-index een daling zien. De arbeidsproductiviteit stagneert op jaarbasis en daalde fors in het eerste kwartaal.

Het is moeilijk een goed beeld te krijgen maar het overall probleem lijkt toch te zitten in een te laag investeringsniveau. Waar de woningbouwsector het inmiddels weer goed, lijkt de rest achter te blijven.

Beschikbaarheid van kapitaal is niet het probleem, maar “echte investeringen”worden er te weinig gedaan. De overvloedige middelen worden gebruikt om eigen aandelen in te kopen of om overnames te doen. De reële economie loopt niet gelijk op met de financiële asset bubble. Voor een 3%+ groei zou het investeringsniveau veel verder omhoog moeten.

Slot

Waar de glans van het Chinese groeimodel afraakt (zie: Het jaar van het schaap: China nog op vier poten?) is de hoop gevestigd op de Verenigde Staten als groeimotor van de wereldeconomie. De 2 – 2,5% BBP-groei van de afgelopen jaren is onvoldoende om die rol waar te maken. In het voorgaande is betoogd dat er nog heel wat obstakels overwonnen moeten worden om de Goldilock-jaren te doen herleven.

Franke J. Burink

Castanje Vermogensbeheer

16 juni 2015

Een verwijzing voor de titelfoto van Gerd Altmann: https://flic.kr/p/sC3xFn

1 gedachte over “Amerika: Joe Sixpack doet het anders”

Vóor een crisis gaat alles net even beter.

Joe Sixpack gaat een hoop ellende tegemoet, alleen ze weten het zelf nog niet, bijna gelijk aan Europa….