De wereldeconomie staat voor een ongekende uitdaging. Na de pandemie van COVID-19, die miljoenen levens heeft geëist en de economische activiteit heeft verstoord, worden we nu geconfronteerd met een nieuwe crisis: slumpflatie. Slumpflatie is een situatie waarin economische depressie gepaard gaat met toenemende inflatie. Het is een nachtmerriescenario voor zowel beleidsmakers als gewone mensen, die hun levensstandaard zien dalen en hun spaargeld zien verdampen.

Wat veroorzaakt deze slumpflatie? Is het het gevolg van een ‘overmatige vraag’ die de ‘krappe’ arbeidsmarkten en de verstoorde toeleveringsketens onder druk zet? Of is het het gevolg van een ‘overmatig aanbod’ van geld dat door de centrale banken wordt gecreëerd om de economie te stimuleren? Of is het het gevolg van een ‘overmatige winst’ die door de grote bedrijven wordt nagestreefd ten koste van de werknemers en de consumenten?

In dit artikel zal Micheal Roberts betogen dat geen van deze verklaringen voldoende is om de slumpflatie te begrijpen. Hij zal laten zien dat de slumpflatie het resultaat is van een diepere crisis in het kapitalistische systeem, namelijk de crisis van de winstgevendheid van het kapitaal. Roberts laat ook laten zien dat de conventionele beleidsinstrumenten om de slumpflatie te bestrijden, zoals renteverhogingen of begrotingsbezuinigingen, niet alleen ineffectief zijn, maar ook contraproductief en schadelijk.

De vertraging van de wereldeconomie

De wereldeconomie vertraagt. Er is al een wereldwijde recessie in de maakindustrie: de laatste enquêtes over de economische activiteit in de grote economieën laten zien dat er een regelrechte krimp is in de industrie in alle grote economieën – en het wordt erger.

Maar de inflatie van de prijzen buiten voedsel en energie, de zogenaamde kerninflatie, daalt niet in de grote economieën.

De centrale bankiers blijven het mantra herhalen dat de rente moet stijgen om de ‘overmatige vraag’ te verminderen om zo de vraag in overeenstemming te brengen met het aanbod en zo de inflatie te verminderen. Maar het risico bestaat dat ‘overmatige’ renteverhogingen de economieën in een recessie zullen doen belanden voordat dat gebeurt en ook een bank- en financiële crisis zullen veroorzaken als schuldenlastige bedrijven failliet gaan en zwakke banken te maken krijgen met bankruns.

De aandelenmarkten van de wereld blijven optimistisch en stijgen naar recordhoogtes op basis van de visie van beleggers dat er een ‘zachte landing’ zal worden bereikt, d.w.z. een daling van de inflatie tot de doelstellingen van de centrale bank zonder een aanzienlijke krimp van de investeringen, de productie en de werkgelegenheid.

Toch blijven alle voortekenen erop wijzen dat de grote economieën voor een nieuwe recessie staan. Ten eerste blijft de inflatie ‘plakkerig’, niet omdat loonstijgingen (of uitgaven) van arbeid ‘overmatig’ zijn geweest, in tegenstelling tot wat centrale bankiers en mainstream-economische commentatoren beweren. Zoals hij en anderen al eerder hebben betoogd, is het het zwakke herstel van de productie en de productiviteit, gekoppeld aan een zeer trage terugkeer naar het internationale transport van grondstoffen en componenten, dat de inflatiespiraal in gang heeft gezet – niet werknemers die hogere lonen eisen.

De rol van de winsten

Als er al sprake is van ‘overmatige winsten’ die de prijzen hebben opgedreven. Door gebruik te maken van verstoringen in de toeleveringsketens na de COVID-pandemie en tekorten aan essentiële materialen, hebben multinationale ondernemingen op het gebied van energie, voedsel en communicatie hun prijzen verhoogd om hogere winsten te behalen. Het pleidooi voor ‘verkopersinflatie’ werd ingezet door analyses van Isabelle Weber en anderen die zelfs de officiële monetaire autoriteiten ertoe dwongen toe te geven dat het kapitaal en de winsten profiteerden terwijl arbeid en nominale lonen het grootste deel van de kosten van levensonderhoud voor hun rekening namen.

De ECB en het IMF hebben sindsdien rapporten gepubliceerd waarin zij toegeven dat winsten een rol spelen bij inflatie. Het IMF sloot zich aan bij het groeiende koor dat inflatie echt werd gedreven door stijgende prijzen voor ingevoerde grondstoffen en vervolgens door stijgende bedrijfswinsten, niet door lonen.

“Stijgende bedrijfswinsten zijn verantwoordelijk voor bijna de helft van de stijging van Europa’s inflatie in de afgelopen twee jaar, omdat bedrijven hun prijzen meer verhoogden dan hun stijgende kosten voor ingevoerde energie.” Dit sprak de beweringen van de hoofden van de Amerikaanse Federal Reserve en de Bank of England tegen dat een ‘hete arbeidsmarkt’ en lonen de drijvende krachten waren achter een loon-prijsspiraal.

De trendy term die in zwang is, is ‘hebzuchtinflatie’, wat impliceert dat bedrijven hebzuchtig de marge tussen kosten en prijzen hebben verhoogd om hun winsten te verhogen. Maar het bewijs voor hogere winstmarges is twijfelachtig. De winstmarges zijn hoog in de VS, maar na een piek eind 2022 zijn ze sindsdien gedaald.

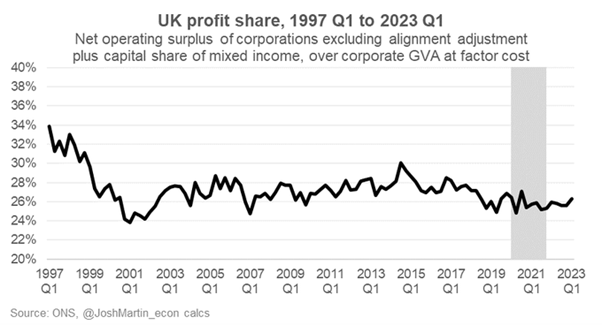

Aan de andere kant lijkt er in het VK sprake te zijn van een toename van de winstmarges.

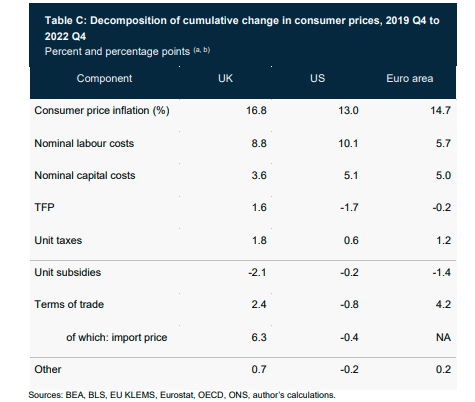

De econoom van de Bank of England Jonathan Haskell betoogde ook dat er weinig bewijs is dat stijgende winstmarges de belangrijkste oorzaak zijn van de versnellende inflatie. In de drie jaar sinds 2019 zijn de gemiddelde prijzen voor consumptiegoederen met 16,8% gestegen in het VK, 13% in de VS en 14,7% in het eurogebied. Van die stijging droegen arbeidskosten ongeveer de helft bij aan de stijging in het VK, 60% in de VS en 40% in het eurogebied. De stijging van de winsten droeg slechts ongeveer 30% bij in elk gebied. Wat interessant is, is dat wanneer de productiviteitsgroei (TFP) daalde (zoals in het VK) dat veel meer bijdroeg aan prijsstijgingen.

Dus is het een winst-prijsspiraal of een loon-prijsspiraal? Deze vraag heeft geleid tot een intens debat tussen mainstream-economen en meer heterodoxe economen, hoewel de ideologische scheidslijn is vervaagd met sommigen aan beide kanten van het debat: wordt inflatie veroorzaakt door een ‘verkopersinflatie’ of ‘hebzuchtinflatie’ van de bedrijven; of is het het gevolg van ‘krappe’ arbeidsmarkten waardoor werknemers hun lonen kunnen verhogen en bedrijven dwingen hun prijzen te verhogen; of is het, zoals de monetaristen beweren, gewoon te veel geld dat te weinig goederen najaagt?

De beleidsimpasse

Hoe dan ook, het IMF maakt zich zorgen dat als werknemers hogere lonen proberen te krijgen om te compenseren voor stijgende prijzen, “bedrijven mogelijk genoegen moeten nemen met een kleiner winstaandeel als de inflatie op koers moet blijven.” Ook de Bank voor Internationale Betalingen heeft het hierover in haar nieuwe jaarverslag over de economie. “De verrassende inflatieopstoot heeft het reële loon aanzienlijk uitgehold. Het zou onredelijk zijn te verwachten dat loontrekkenden niet zouden proberen in te halen, temeer daar de arbeidsmarkten zeer krap blijven. In een aantal landen zijn de looneisen gestegen, hebben indexatieclausules terrein gewonnen en zijn er tekenen van krachtiger onderhandelingen, inclusief stakingen, opgedoken. Als de lonen inderdaad inlopen, zal de cruciale vraag zijn of bedrijven de hogere kosten absorberen of doorberekenen.”

Hier suggereert de arch-monetaristische BIS dat bedrijven “hogere kosten moeten absorberen” door “lagere winstmarges” te accepteren. Maar zoals het ook opmerkt: “Als de lonen aanzienlijk meer zouden stijgen – bijvoorbeeld met het percentage van 5,5 procent dat nodig is om de reële lonen tegen eind 2024 terug te brengen tot hun niveau van vóór de pandemie – zou het winstaandeel moeten dalen tot het laagste niveau sinds het midden van de jaren negentig (tenzij er een onverwachte toename van de productiviteit zou zijn) om de inflatie weer op koers te brengen.”

Hoe dan ook, het debat is verschoven naar de vraag of de centrale banken moeten doorgaan met het verhogen van de rente om de inflatie terug te brengen tot het willekeurige streefcijfer van 2% of dat ze in plaats daarvan een hogere en langere inflatie moeten toestaan in plaats van een recessie uit te dat de winstgevendheid van het kapitaal nog steeds laag is en geen significante verschuiving naar boven heeft gezien – buiten de kleine groep mega-ondernemingen in energie, voedsel en technologie.

En hoewel het reële bbp in de VS is gestegen, wordt dat niet weerspiegeld in de groei van het binnenlands inkomen. Er is een aanzienlijke divergentie tussen het bruto binnenlands product (bbp) en het bruto binnenlands inkomen (bdi). Die divergentie is te wijten aan zowel dalende lonen als dalende winsten (na inflatie). Dus op basis van bdi is de Amerikaanse economie al in recessie.

Lang geleden dacht Roberts dat de volgende recessie niet zou worden veroorzaakt door een huizencrisis of een beurscrisis, of zelfs een financiële crash, maar door stijgende bedrijfsschulden, die sectoren van het bedrijfsleven in faillissement zouden drijven – namelijk ‘gevallen engelen’ en ‘zombiebedrijven’. De bedrijfsschuld is nog steeds op recordhoogte en terwijl de kosten voor het aflossen van die schuld comfortabel waren voor de meesten dankzij de lage rente, is dat niet langer het geval.

De kloof tussen dalende winsten en stijgende rentevoeten wordt kleiner. We hebben al gezien wat de impact is van stijgende rentevoeten op de zwakkere delen van het banksysteem in de VS en Europa. Een recordbedrag aan commerciële hypotheken vervalt in 2023 en zal de financiële gezondheid van kleine en regionale banken op de proef stellen die al onder druk staan na het recente faillissement van Silicon Valley Bank en Signature Bank. Dit jaar zal cruciaal zijn omdat ongeveer 270 miljard dollar aan commerciële hypotheken die door banken worden aangehouden, zullen vervallen, volgens Trepp – het hoogste cijfer ooit. De meeste van deze leningen worden aangehouden door banken met minder dan 250 miljard dollar aan activa. In een recente paper schatten een groep economen dat de waarde van leningen en effecten die door banken worden aangehouden ongeveer 2,2 biljoen dollar lager is dan de boekwaarde op hun balansen. Die waardedaling brengt 186 banken in gevaar als de helft van hun niet-verzekerde spaarders besluit hun geld weg te halen.

De Amerikaanse minister van Financiën Yellen maakt zich geen zorgen, want zij zegt dat de recente ‘stresstests’ van de Federal Reserve op banken lieten zien dat allemaal elke klap op hun kapitaal door stijgende rentevoeten konden opvangen. Maar de tests lieten ook zien dat de drie banken die vorig jaar maart failliet gingen, die tests zouden hebben doorstaan! De president van de Chicago Fed, Austan Goolsbee, vergeleek de mogelijke komende impact van de 5 procentpunten renteverhoging van de Fed met de ongeziene gevaren waarmee Wile E. Coyote, het ongelukkige tekenfilmfiguurtje, werd geconfronteerd. “Als je in één jaar 500 basispunten verhoogt, is er dan een enorme rots die gewoon boven ons hoofd zweeft… die op ons gaat vallen.”

En de kenners blijven bezorgd. Hun schatting van een waarschijnlijkheid van een recessie in de VS is gestegen tot 40%, historisch hoog buiten echte recessies.

Wat de oorzaak van de stijgende inflatie ook is en wat het argument over het handhaven van inflatiedoelstellingen ook is, de grote economieën blijven afglijden naar een recessie; het eurogebied zit er al in; en de VS gaat erheen, wat de aandelenmarkt ook denkt en wat de autoriteiten ook beweren. Verre van een zachte landing, zal het van stagflatie naar slumpflatie gaan.

Conclusie

Slumpflatie is een situatie waarin economische depressie gepaard gaat met toenemende inflatie. Het is een samenvoeging van de woorden “slump” en “inflation”. Slumpflatie wordt gekenmerkt door een toestand of periode van gecombineerde economische achteruitgang en stijgende inflatie. Het is een fenomeen in de economie waarbij inflatie gepaard gaat met een krimp van de productie en de werkgelegenheid.

Slumpflatie is een moeilijk probleem om mee om te gaan, omdat de conventionele beleidsinstrumenten mogelijk niet effectief werken. Als de inflatie en de krimp niet worden gestopt in een land met slumpflatie, zal de economie van het land meer lijden.

Slumpflatie en stagflatie zijn begrippen die vaak met elkaar worden verward. Het subtiele verschil tussen hen kan soms over het hoofd worden gezien. Beide begrippen omvatten een economie met inflatie. Maar terwijl slumpflatie verwijst naar economische krimp binnen inflatie, wordt stagflatie gebruikt om economische stagnatie binnen inflatie uit te drukken.

De wereldeconomie lijkt af te stevenen op een periode van slumpflatie, als gevolg van de zwakke groei van de productiviteit, de lage winstgevendheid van het kapitaal, de verstoringen in de toeleveringsketens en de stijgende rentevoeten. Dit zal ernstige gevolgen hebben voor de levensstandaard van de werknemers en de financiële stabiliteit van de banken. De centrale bankiers en economen zijn verdeeld over hoe ze dit probleem moeten aanpakken, maar ze lijken geen rekening te houden met de onderliggende oorzaken van de crisis. Verre van een zachte landing, zal het van stagflatie naar slumpflatie gaan.