Onlangs is met de gebruikelijke feestelijkheden in China het Nieuwjaar gevierd en het begin van het Jaar van het Schaap, of – wat in China hetzelfde is – het Jaar van de Geit. Een jaar geleden schreef ik op deze plek over het begin van Het jaar van het (Struikelende) Paard welke economische problemen het Land van het Midden te overwinnen had en over de matige groeivooruitzichten. In deze column wordt onderzocht wat de stand van zaken is en of China misschien zelfs op een hard landing afstevent: staat het schaap aan het eind van dit jaar nog wel op alle vier haar poten?

Tekening: Het verhaal achter Chinese karakters

Als je – zoals de schrijver – geboren bent in het maanjaar dat in het teken staat van het Schaap (evenals Koning Willem Alexander, Mark Rutte, Mel Gibson, Michelangelo, Mick Jagger, Mikhail Gorbachev, e.v.a.) ben je extra nieuwsgierig naar de uitspraken van de Chinese astrologie op basis van de Chinese dierenriem. Op het persoonlijke vlak is de inleiding veelbelovend: “Schapen hebben een grootmoedig hart en zij kunnen altijd vergeven en vergeten”. Maar dan: “De onplezierige kant van de schapen is, dat zij besluiteloos, afhankelijk en niet zonder een baas kunnen zijn”. Dit willen wij niet horen, daarom maar snel naar de verwachtingen voor het jaar. “En dan ontstaat een somber beeld ; het jaar van de Geit (Schaap) is een jaar van storm met donkere wolken, een jaar vol turbulentie en onrust.” Machthebbers zullen de opzwellende protesten proberen in te dammen door politie en militairen in te zetten. De analyse waar hier naar wordt verwezen is te uitgebreid om samen te vatten, maar dit lijken toch wel de belangrijkste conclusies.

Is op een minder esoterische manier het zelfde te verwachten op basis van de economische cijfers?

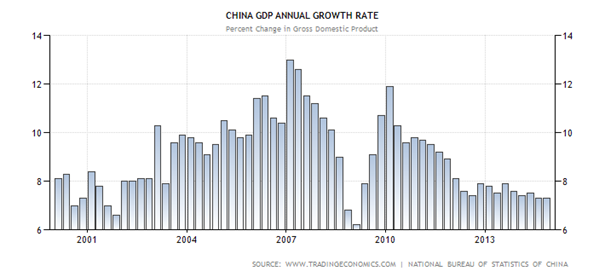

Januari en februari 2015 hebben een aanzienlijke verzwakking van de reële economische groei laten zien. In de eerste twee maanden steeg de industriële productie met 6,8% jaar-op-jaar, het laagste groeicijfer sinds 2008. Als de financiële crisis buiten beschouwing wordt gelaten. is het zelfs de laagst groei sinds 1995. Tegelijk werd bekend dat de toename van het BBP in volumetermen in 2014 met 7,4% – volgens de officiële cijfers – de laagste was in een kwart eeuw. Voor 2015 verwacht premier Li Keqiang een cijfer van rond de 7%. Lagere groei is de “new normal”.

De investeringen namen met 13,9% j-o-j toe, vergeleken met 15,7% een jaar eerder. Nu is het voornemen van de beleidsmakers in Beijing om de economie minder afhankelijk van de export en de investeringen te maken en meer van de consumptieve bestedingen. Maar ook de winkelverkopen vertoonden minder dynamiek: 10,7% tegenover bijna 12% begin 2014.

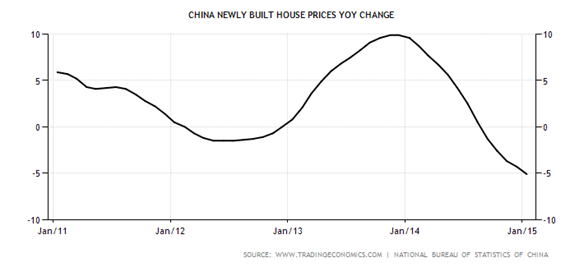

Deze brede groeivertraging wordt mede veroorzaakt door een serieuze teruggang in de tot voor kort oververhitte onroerend goed sector. Verkopen en prijzen dalen hier al geruime tijd. De huizenverkopen daalden in de eerste twee maanden van 2015 met 16,3%. De prijzen van nieuwe huizen dalen in alle grote steden: zie grafiek.

De consumenten- en producentenprijsindices laten ook een afzwakking zien tot resp. +1,4% en -4,8% in februari.

Het tempo waarin de economie het laatste halfjaar afkoelt is veel hoger dan verwacht. Het aantal analisten dat een deflatiescenario en zelfs een hard landing van de Chinese economie voorspelt neemt gestaag toe, waarbij dan overigens niet wordt uitgegaan van de “opgepompte” officiële statistieken.

Reactie Beijing

De overgang naar een nieuw groeimodel – met liberalere financiële markten en een internationale rol als reservevaluta voor de renminbi – gaat gepaard met lagere groeicijfers; dat wordt geaccepteerd door president Xi Jinping en zijn ministers. Maar de horten en stoten mogen niet te groot zijn, een geleidelijke groeidaling zou veel beter zijn.

Monetair beleid. Werd voorheen de rente opgestuwd vooral met het oog om de snelle groei van de kredietverlening in te dammen, sinds kort zijn de eerste verlagingen in de officiële tarieven doorgevoerd. Dit heeft overigens niet dezelfde betekenis als in westerse markten, onder meer vanwege de enorme omvang van het schaduwbankwezen.

De sombere stemmen zeggen dat China ook een Quantitative Easing beleid à la Draghi zal moeten gaan voeren en de koppeling van de renminbi aan de USDollar loslaten. Dit lijkt niet erg waarschijnlijk, bijvoorbeeld omdat het land te maken heeft met een behoorlijke kapitaaluitstroom.

Gezien de enorme buitenlandse reserves zou dit geen probleem moeten zijn, maar het past niet bij de (internationale) ambities van het land. Niettemin is de verwachting dat de officiële tarieven in de loop van het jaar verder verlaagd zullen worden. De renminbi zal de recente trend van verzwakking t.o.v. de dollar verder volgen.

Grafiek: aantal renminbi’s per usdollar. Bron: Trading Economics

Budgettair beleid. Het begrotingsbeleid zal het belangrijkste deel van de stimuleringsmaatregelen voor haar rekening nemen. Het begrotingstekort van de centrale overheid neemt toe van 1,8% van het BBP tot 2,7% in 2015. Tegelijkertijd zijn er maatregelen genomen om de uitdijende schuld van de lokale overheden onder controle te krijgen. Medio 2014 bedroeg de totale Chinese schuldratio volgens McKinsey 282%, waarvan een groot deel bij lagere overheden (Zie ook onze vorige column). Deze krijgen nu de mogelijkheid om hun schulden bij het schaduwbankwezen tot 3500 mrd renminbi om te zetten in officiële obligaties tegen een lage rente. Dit maakt de locale financiën veel transparanter en de schuld hanteerbaarder. Niettemin blijven er voldoende schulden over waarvan onduidelijk is of er een overheidsgarantie voor is.

Ook zullen in de overgangsfase naar een nieuw financieringssysteem de lokale uitgaven voor infrastructuur enorm kunnen terugvallen, volgens Société Générale zelfs voor een equivalent van 4 à 5% van het BBP. Dit komt boven op de noodzakelijke ontmanteling van de sterk vervuilende industrie: het welzijn van de Chinese burger zal hierdoor toenemen, maar dat zal niet in BBP-cijfers tot uiting komen.

Nieuwe Zijde Route. In dit verband sluit de noodzaak om het investeringsgat op te vullen mooi aan bij de “Chinese Droom” van president Xi Jinping, de grote verjonging van de Chinese natie. Hiervoor moet als tussenstap China in 2020 een land zijn “in relatief bescheiden goede doen”. Maar in 2049 bij het 100-jarig bestaan van de Volksrepubliek moet er een sterke en welvarende natie zijn opgebouwd. China moet dan de dominante macht zijn in Azië en de gelijke van de V.S. in mondiale zaken.

Alle diplomatieke krachten maar vooral ook de enorme economische vuurkracht zullen worden ingezet om dit doel te bereiken. Door een nieuwe zijde route te ontwikkelen bindt Beijing de welvaart van de buurlanden aan de ontwikkeling van China. De Chinese industrie die nog steeds zeer exportgericht is – en zal blijven – krijgt zo de mogelijkheid nieuwe markten te openen.

Bij dit project hoort ook een maritime zeeroute onder “Chinees toezicht”.

Bron: GaveKalDragonomics, A Dream of Asian Empire

De totale investeringskosten kunnen alleen maar geschat worden, maar zij zullen de met overcapaciteit kampende Chinese industrie en bouwsector voor vele jaren werk bezorgen. En bij een sterk China hoort ook een sterke munt.

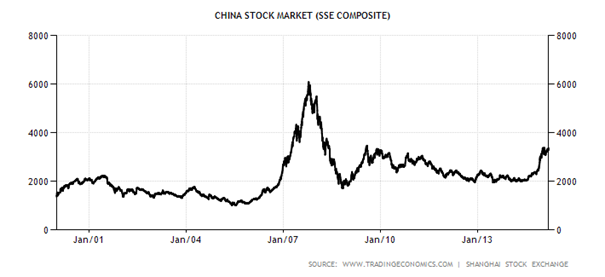

Beurs. Ondanks de al geruime tijd zichtbare verzwakking van de Chinese economie heeft de beurs van Shanghai het goed gedaan: zie grafiek.

Is dit een typisch geval van een markt “climbing a wall of worry”? Of speelt er meer. Feit is in ieder geval dat er steeds meer stappen worden gezet om de financiële markten te liberaliseren en open te gooien voor buitenlanders. Met het naderbij komen van min of meer vrije verhandelbaarheid van Chinese aandelen, komt ook het moment dichterbij dat Chinese beurzen ook een volwaardige plaats krijgen in indices voor opkomende markten van MSCI en andere indexmakers. Wellicht dat de beurzen vooruitlopen op de automatische koopacties van indexvolgers als het zover is. Op grond van de huidige en voorzienbare economische prestaties is het niet te verklaren.

Slot. De Volksrepubliek gaat economisch een moeilijke tijd tegemoet en de regering zal er alles aan moeten doen om een recessie of erger, te voorkomen. Het Jaar van het Schaap zal onrustig verlopen en voor beter nieuws moeten wij misschien wel elf maanden wachten op het Jaar van de Aap.

Franke J. Burink

15 maart 2015

Castanje Vermogensbeheer

1 gedachte over “Het jaar van het schaap: China nog op vier poten?”

Je kunt er een lang verhaal van maken, maar alles valt te herleiden naar deflatie, zoals wereldwijd het geval is…