In zijn nieuwe boek (mei 2013), zet Jan van der Putten, o.a. spreker en schrijver over China, hoog in: de toekomst van de wereld zal in hoge mate afhangen van de vraag hoe China met zijn crises omgaat.

In de eerste plaats de crisis van het spaak lopen van het exportgroeimodel in een periode dat de wereldeconomie maar moeizaam uit het langdurige dal kruipt.

In de tweede plaats een heel scala aan binnenlandse problemen zoals de grondige verpesting van het milieu, de diepe kloof tussen rijk en arm, de dreigende schuldencrisis, het uiteenbarsten van de bouwbubbel, de eenkindpolitiek die heeft geleid tot een inkrimping van de arbeidsmarkt en de snel naderbij komende vergrijzing van de bevolking, de voedselschandalen, de corruptie en zelfverrijking in alle geledingen van de Communistische Partij en daarbuiten, de censuur, het landjepik op het platteland, de discriminatie van de migranten in de steden, de onderdrukking van de etnische minderheden, het ontbreken van democratie, enz. enz. Dit alles heeft geleid tot een diepe vertrouwenscrisis bij de bevolking ten opzichte van de eigen leiders

Foto: Chemische bestrijding van insecten in Chinees rijstveld

Zeer goed gedocumenteerd toont Van der Putten de ernst van de problemen aan. Voor zeer actuele gegevens is zijn website Eyes on China ook aanbevelenswaardig.

Op grond van zijn bevolkingsomvang en de geweldige economische groei prestaties uit het verleden zal China vanzelf de leider van de wereld worden, zeker als de Verenigde Staten hun eigen problemen niet kunnen oplossen. Dit was voor velen tot voor kort bijna een vanzelfsprekendheid. Voor Van der Putten is dit één scenario waarin een stabiel en welvarend China resulteert, maar dat alleen kan worden bereikt als de leiders ingrijpende politieke en economische hervormingen doorvoeren. De binnenlandse basis moet gezond zijn.

In het tweede scenario zal China de macht met zijn grote Amerikaanse tegenspeler moeten delen. De noodzakelijke hervormingen vinden op halfslachtige wijze plaats. In het derde scenario bezwijkt China onder zijn overweldigende binnenlandse problemen. De scheefgroei is te ver doorgegaan en het land kan in chaos terechtkomen met een destabiliserend effect op de hele wereld.

Van der Putten kiest zelf niet voor één van de scenario’s, maar draagt argumenten aan voor een keuze. De materie is complex en de politiek is niet transparant. Maar tussen de regels door voel je als lezer dat de schrijver het onwaarschijnlijk acht dat de Chinese leiders de wortels onder hun eigen positie en welvaart zouden wegkappen door zulke grote hervormingen door te voeren.

Wat kan een beleggingsadviseur of vermogensbeheerder hiermee?

Vooraleerst kan geen belegger meer om China heen. Sinds de term BRIC’s door Jim O’Neill in 2001 werd gemunt, is de belangstelling voor de opkomende markten en met name voor de prominente positie van China in die groep enorm geweest. De adviseur moet in zijn asset allocatie aangeven welk percentage in opkomende markten of specifieker: in China moet worden belegd.

Het is echter al langer duidelijk dat hoge economische groei en stijgende beurskoersen niet altijd samengaan, zelfs niet op de langere termijn.

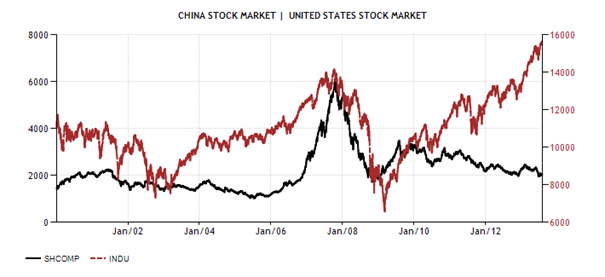

De Shanghai SE Composite is een kapitaal-gewogen index die de prestaties van alle A- en B-aandelen op de Shanghai Stock Exchange bijhoudt. De basiswaarde is 100 Yuan per 19 december 1990. In het jaar 2000 werd voor het eerst de mijlpaal van 2000 overschreden. In 2013 ligt de index nog op het zelfde niveau: 2029 per 2 augustus j.l.. Het hoogste punt werd bereikt in oktober 2007 op 6092.

In bovenstaande grafiek is naast de Shanghai SE-index (linker as) ook de bekende Dow Jones Industrial Index (rechter-as) opgenomen, die inmiddels wel nieuwe records breekt. Over dezelfde veertien jaar is de Amerikaanse beurs per saldo zo’n 35% gestegen, terwijl de Amerikaanse economie gemiddeld 7,5% per jaar trager groeide dan de Chinese.

Waar de Chinese beurs als geheel vanaf 2000 dus niet profiteerde van de groeiprestaties, deden de koersen van individuele westerse ondernemingen met een grote aanwezigheid in China dat juist wel , bijvoorbeeld in de voedingindustrie, de automobielsector of de luxe goederen.

Echter, de exposure van bedrijven zoals Unilever op China en andere opkomende markten heeft inmiddels een zodanige omvang , dat een groeivertraging daar een substantiële invloed heeft op het bedrijfsresultaat. De tweede kwartaalcijfers voor 2013 die inmiddels beschikbaar zijn weerspiegelen de afkoeling in vooral de BRIC-landen (Zie ook: Wat is er met China aan de hand?).

Maar China heeft op veel andere manieren invloed op het beleggingsgedrag. De ineenstorting van de grondstoffenmarkten in 2013 en de depreciatie van de Australische dollar kunnen direct of indirect op het conto van China worden geschreven.

Kortom, de belegger en zijn adviseur zal zich nog sterker dan voorheen moeten bezighouden welke richting het land opgaat en welke gevolgen de maatregelen van de regering in Beijing heeft. In economisch opzicht ligt de sleutel bij partijleider Xi Jinping, maar vooral bij premier Li Keqiang. Barclays Capital heet het nieuwe economische beleid al als Likonomics betiteld. Het bestaat uit drie pijlers. Li heeft gezegd dat niet langer op overheidsstimuli mag worden gerekend om de economie aan te zwengelen. Er moet juist worden vertrouwd op het marktmechanisme en banken moeten beter gebruik maken van de bestaande kredietmechanismen en zelf de financiële risico’s in de hand houden. Dit zijn in wezen de eerste twee pijlers: geen economische stimuli en schuldafbouw in de financiële sector. Structurele hervormingen vormen de derde pijler van de Likonomics, bijvoorbeeld op het gebied van fiscale en financiële systemen, inkomensverdeling, landgebruik en het hukou (huis registratie) systeem (China Daily News, 12 juli 2013).

In de herfst vindt de derde zitting plaats van het Centraal Comité van de Communistische Partij van China en Barclays verwacht dat er dan spijkers met koppen geslagen zullen worden. De hervormingen zouden in eerste instantie de economische groei in de komende drie jaar tot 3% kunnen terugbrengen, om daarna weer “normale Chinese” proporties aan te nemen.

China gaat dus een spannende tijd tegemoet en daarmee ook de wereldeconomie. Het boek van Jan van der Putten biedt een goed kader om die ontwikkelingen van hieruit te volgen.

Franke J. Burink

Castanje Vermogensbeheer