De verzekeringssector zal de komende jaren structureel blijven veranderen. Meerdere technologische, maatschappelijke en economische ontwikkelingen, een veranderend klantgedrag en de veranderende wet- en regelgeving hebben hun weerslag op de sector.

• Solvency II stelt hoge eisen aan het Tier1 vermogen

• De individuele levensverzekering heeft zijn tijd gehad en de concurrentie bij Schade is enorm

• Lage rente beïnvloedt negatief het verdienvermogen van de verzekeraars vanwege de uitstaande, gegarandeerde verplichtingen.

• SureTech startups dreigen verzekeraars de kaas van het brood te eten

• Ook Verzekeraars zullen hun organisatie aan de nieuwe tijd moeten aanpassen

• Nieuwe ronde van consolidatie komt er in Europa aan.

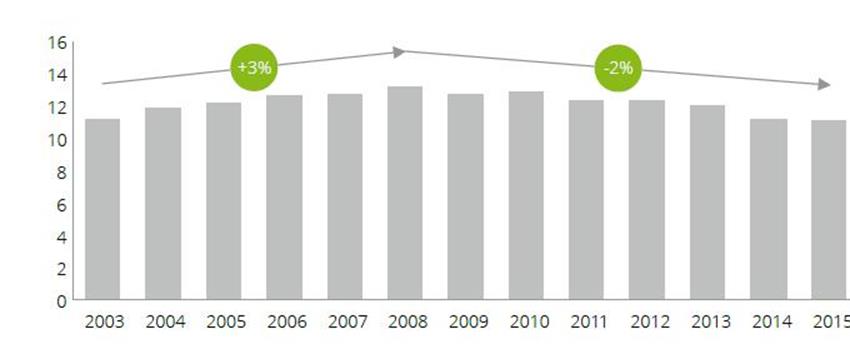

Verzekeraars in Nederland lijken een mooie toekomst achter zich te hebben en zijn als zovele andere bedrijfstakken in een periode van transitie beland. Voorbij zijn de jaren dat de premie-inleg jaarlijks groeide dankzij fiscale stimulering en dankzij de bescherming die de toezichthouder de sector bood. Vanaf 2008 is het allemaal minder gegaan. De wetgeving veranderde en de klant veranderde eveneens. De lage rente zette de beleggingsinkomsten van de levenportefeuilles onder druk en de zogeheten combined ratio bij Property & Casualty (P&C) steeg tot boven 100. Met andere woorden de kosten kwamen hoger te liggen dan de baten.

Figuur 1 P&C premie-inkomen onder druk

Het is de hoogste tijd voor diepgaande en structurele veranderingen. Tot dusverre is de sector daar niet erg succesvol in geweest. De nadruk ligt vooralsnog op het alsmaar verlagen van de kosten. Dat moet de krimp in de levensverzekering opvangen, evenals de druk op de marges in het segment P&C. Sommige verzekeraars zetten aarzelend de eerste stappen op weg naar product- en diensteninnovaties. Levensverzekeraars proberen banken een deel van de markt voor spaargelden af te snoepen. Van een duidelijke strategie om de sector aan te passen aan de eisen van de tijd lijkt vooralsnog geen sprake. Van bijvoorbeeld een innovatieve digitale aanpak is nog geen sprake. Gelukkig hebben verzekeraars nog wel tijd om daar goed over na te denken. De zogeheten entry Barriers zijn zo hoog dat voor nieuwkomers weinig meer rest dan een niche.

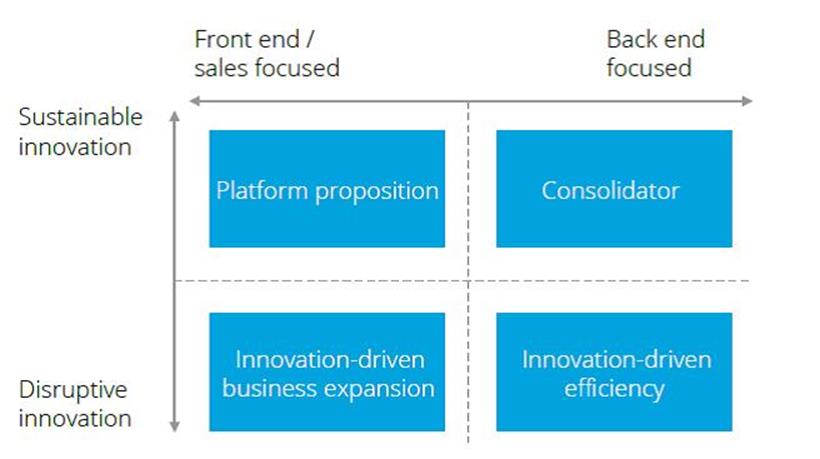

Grosso mode lijken er voor verzekeraars in Nederland 4 strategieën denkbaar die de toekomst veilig stellen en de aandeelhouders tevreden stellen. In essentie moeten die strategieën erop gericht zijn op het creëren van nieuwe ecosystemen in plaats van strijden om een stukje van de bestaande, oude cake. Daarbij moet de nadruk niet liggen op het maximaliseren van de winstgevendheid op de korte termijn, maar op een innovatieve aanpak die het voortbestaan van de sector op de langere termijn veilig stelt. Het voorafgaande impliceert dat verzekeraars vooral actief moeten worden aan de front end van de waardeketen. Daarbij komt de nadruk te liggen op de klantrelatie en op flexibiliteit in het aanbod van nieuwe producten. Dat kan bijvoorbeeld door samen te werken met derde partijen. Aan de achterkant van de waardeketen moeten verzekeraars zoveel mogelijk nieuwe technologieën inzetten, zoals robotisering en blockchain, om de efficiency te verhogen en daarmee de kosten te verlagen.

Figuur 2 Strategische focus

Het toverwoord voor de sector zal in de komende jaren van aanpassing en transformatie innovatie zijn. Verzekeraars moeten op zijn minst investeren in flexibele, digitale platforms om zo kosten van de dienstverlening laag te houden. Voor de wat langere termijn moeten verzekeraars innovatie onderdeel maken van hun (nieuwe) businessmodel. Innovatie moet de sleutel worden om het huidige model te vervangen door een nieuw model. Dat kan zover gaan dat de sector zichzelf als het ware opnieuw uitvindt en zodoende nieuwe markten kan aanboren.

De eerste strategie is die, waarbij verzekeraars doelbewust over de grenzen van de sector kijken. De grenzen gaan als het ware vervagen door het bouwen van digitale platforms, waarop verzekeraars producten aanbieden die niet passen binnen de oude definitie van het verzekerbedrijf. Dat kan goed door op die platforms samen te werken met andere bedrijven. Op die manier kan de verzekeraar zich richten op bepaalde groepen consumenten. Klantinformatie moet de verzekeraar in staat stellen de relevantie van dat platform voor die consumentengroep te verhogen. Een sleutelrol is daarbij weggelegd voor data-analyse. Die moet de basis vormen voor het ontwikkelen van nieuwe producten met een hoge marge en zodoende voor nieuwe omzet en winst!

Figuur 3 Leven laat al jaren een krimp zijn

Een tweede aanpak om de toekomst veilig te stellen is door te gaan optreden als dienstverlener aan de sector. Het businessmodel van de sector is gebaseerd op groei, maar van groei is amper of geen sprake meer, zoals uit bovenstaande figuur blijkt. Tot dusverre heeft de sector gepoogd deze krimp te bestrijden door kosten te besparen en door het scheppen van zogeheten legacy portfolio’s voor de individuele levenportefeuille. Dat blijkt in de praktijk een erg dure hobby, waar alleen maar geld op toegelegd wordt. Een mogelijke oplossing van dit probleem zou kunnen zijn dat verzekeraars hun closed books of legacy portfolio’s gaan afstoten of de closed books van andere partijen gaan overnemen. Een flexibele IT- infrastructuur moet de verzekeraar in staat stellen om deze closed booksefficiënt te beheren. Deze verzekeraars kunnen zo gaan fungeren als consolidator van de sector en zo op den duur zorgen voor aantrekkelijke commissie-inkomsten. Verzekeraars, die deze legacy portfolio’s afstoten, kunnen de opbrengsten gebruiken om te investeren in nieuwe producten.

De derde lijn van denken is die van expansie gebaseerd op innovatie. In en om de sector zijn trends zichtbaar die deze manier van expansie reëel en mogelijk maken. Denk aan ontwikkelingen op het gebied van blockchain, data-analyse of de zogeheten sharing economy. Maar denk bijvoorbeeld aan cybercrimes en klimaatverandering. Het zijn allemaal trends en ontwikkelingen die vragen om een nieuwe wijze van werken of het ontwikkelen van nieuwe producten en diensten. Het zijn vaak nog onontgonnen werkterreinen waar met nieuwe en innovatieve, op maat toegesneden producten een hoge marge te behalen is. Het mooie is ook nog, dat bijvoorbeeld een cyber insurance product niet aan grenzen gebonden hoeft te zijn. Het vraagt wel van partijen om het traditionele werkterrein los te laten en min of meer een sprong in het duister te maken.

Figuur 4 Verwachtingen omtrent cyber insurance markt tot 2020 (€ mrd.)

De vierde strategie sluit aan bij de 2de strategie, maar gaat een stapje verder. Het gaat om het verhogen van de efficiency met behulp van revolutionaire nieuwe technologieën als robotica en Artificial Intelligence. Daardoor kan de rol van de mens tot het minimum beperkt worden. Dat verhoogt de efficiency en verlaagt de kosten als het gaat om het beheer en management van de legacy portfolio’s. Verzekeraars, die in deze aanpak investeren, kunnen economies of scale waarmaken. Daardoor zijn ze als partner aantrekkelijk voor partijen die deze lage kostendienstverlening niet hebben of er niet willen investeren.

De vier strategieën naar een nieuwe toekomst geven aan dat er nog steeds een toekomst is voor de verzekeraars. Het probleem is dat het landschap verandert en voorlopig blijft veranderen. Hoewel er ook in de toekomst behoefte blijft aan verzekering tegen risico’s en vergrijzing, doen ze er goed aan nu hun knopen te tellen. Het is misschien toch beter niet langer te vechten om een taart die de neiging heeft steeds kleiner te worden. Het is tijd om het over een andere boeg te gooien! De toekomst is aan hen die zich het best en snelst kunnen aanpassen aan het veranderende speelveld.

ER Capital is terughoudend op verzekeraars.

Onze favorieten binnen de sector zijn onder meer AXA, ASR en Nationale Nederlanden Group.

ASR: Koersdoel € 32,00

Alle bedrijfsonderdelen dragen bij aan een positief resultaat

RoE van 17% ruim boven de doelstelling van 12%

De combined ratio van 92,1% ontwikkelt zich positief

AXA: Koersdoel € 29,50

AXA gaat zijn Amerikaans belang naar de beurs brengen om met de opbrengst nieuwe activiteiten te financieren

AXA heeft nog steeds de doelstellingen voor 2020 binnen handbereik

Het aandeel is prettig geprijsd en heeft een aantrekkelijk dividendrendement

NN Group: Koersdoel € 38,00

NN Group kan nog steeds de kosten verlagen

De hele groep draagt bij aan het positieve resultaat

Combined ratio weer onder 100%

Gratis nieuwsbrief

ER Capital biedt wekelijks tips voor beleggers. Schrijf u nu vrijblijvend in op hun gratis nieuwsbrief.

Dit is een opinie van ER Capital en het mag niet worden opgevat als beleggingsadvies of uitnodiging om te gaan beleggen. In het verleden behaalde rendementen bieden geen garantie voor de toekomst. De redactie heeft geen positie in de genoemde effecten. Op dit artikel is onze disclaimer van toepassing.