Het bereiken van historisch lage renteniveaus in Europa kenmerkte het tweede kwartaal van 2014. De daling van de 10-jaars rentes was gunstig voor de koersontwikkeling van staatsobligaties en de meeste bedrijfsobligaties. Bovendien gaat de beurswijsheid “Sell in may, but remember to come back in September” vooralsnog niet op voor de Amerikaanse aandelenbeurzen. De Dow Jones Industrial en S&P 500 indices sloten het tweede kwartaal met historische recordniveaus af. De Dow Jones noteerde op het hoogste punt in de 118-jarige geschiedenis en sloot het tweede kwartaal af op 16.826,6 punten. De S&P 500 ($) eindigde op 1960,23. De aandelenmarkten in Europa presteerden minder dan de Amerikaanse aandelenbeurzen. De Eurostoxx50-index heeft het tweede kwartaal afgesloten met een stijging van 2,11% (YTD 3,84%). De S&P500 (€) steeg met 5,32 % (YTD 6,82 %), de MSCI World (€) aandelenindex steeg met 4,78% (YTD 5,72%), de Bel-20 aandelenindex eindigde 0,10% lager (YTD 6,96%) en de AEX-index sloot het tweede kwartaal af met een plus van 2,47% (YTD 2,78%).

Verenigde Staten

In de notulen van de Amerikaanse Centrale Bank (FED) werd duidelijk dat de inkoop van hypotheek- en staatsobligaties in oktober volledig wordt beëindigd. De steunaankopen worden dus iedere maand met $10 miljard verlaagd. De FED geeft tevens aan dat de beleidsrente voorlopig laag blijft. Analisten verwachten dat de beleidsrente vanaf het derde kwartaal van 2015 geleidelijk verhoogd gaat worden (in plaats van tweede kwartaal 2016) en dat de rente op 10-jaars US Treasuries in 2017 weer een “normaal” niveau van circa 4% zal bereiken. De 10-jaars rente op Amerikaanse staatsleningen bedraagt op dit moment circa 2,65%.

Daarnaast heeft de FED voor dit jaar zijn verwachtingen voor de economische groei in de VS verlaagd. De groei in het eerste kwartaal werd fors negatief beïnvloed door de extreme winter. De FED gaat nu voor 2014 uit van een economische groei van 2,1% tot 2,3% (de eerdere verwachting was 2,8% tot 3%). De verwachtingen voor 2015 en 2016 werden door de Amerikaanse Centrale Bank (FED) niet aangepast. Volgens de voorzitter van de FED, Janet Yellen is de Amerikaanse economie vanaf het tweede kwartaal bezig met een “rebound” / herstel na de terugval door de strenge winter in het eerste kwartaal van 2014. De arbeidsmarktcijfers in juni laten zien dat het herstel in de VS doorzet waarbij de werkloosheid is gedaald naar 6,1% en het consumentenvertrouwen geleidelijk blijft toenemen. Het werkloosheidscijfer is relatief snel gedaald maar dat wordt veroorzaakt door het feit dat de participatiegraad van de Amerikaanse bevolking is gedaald. Minder mensen hebben zich geregistreerd als werkzoekende omdat zij de moed hebben opgegeven om nog een baan te vinden. Naarmate de Amerikaanse economie verder herstelt zullen deze “ontmoedigden” weer toetreden tot de arbeidsmarkt en zal het werkloosheidspercentage niet meer zo snel dalen. Een werkloosheidspercentage van 5% wordt in de VS beschouwd als een maatstaf voor maximale ofwel volledige werkgelegenheid.

De aandelenmarkten in Amerika werden afgelopen kwartaal vooral geholpen door het nieuws met betrekking tot fusies en overnames en door terugkoop van eigen aandelen door Amerikaanse bedrijven. Er lijkt een nieuwe trend te ontstaan, waarbij grote Amerikaanse bedrijven overnames doen in Europa om zo de hoge belastingen in eigen land te omzeilen. Bovendien geven veel Amerikaanse bedrijven positieve winstwaarschuwingen waarbij de bedrijfswinsten hoger zijn dan verwacht en de resultaatverwachtingen naar boven worden bijgesteld.

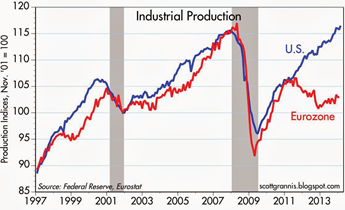

De Amerikaanse economie is dan ook veel verder in het economisch herstel dan de Europese economie. Dit blijkt ook uit bovenstaande grafiek. Door de lage dollar, $ 1,36 ten opzichte van de euro, en de lagere energiekosten heeft de VS een concurrentievoordeel op Europese bedrijven uit de Eurozone. Dit stimuleert de export naar de wereldmarkten en zorgt daarmee voor een hogere economische groei en stijgende bedrijfswinsten.

Europa

In tegenstelling tot de FED kondigde de Europese Centrale Bank (ECB) een nieuw pakket van stimuleringsmaatregelen aan. De ECB verlaagde begin juni haar belangrijkste rentetarief van 0,25% naar 0,15%. De depositorente voor banken die hun geld bij de ECB stallen daalde zelfs van 0% naar -0,10%. Banken moeten nu betalen voor het geld dat zij stallen bij de Europese Centrale Bank (ECB). Die lage rentes moeten de kredietverlening door banken aan het Europese midden- en kleinbedrijf stimuleren, de economische groei in de Eurozone stimuleren en het dreigende deflatiegevaar afwenden. In dat kader werd ook 400 miljard euro beschikbaar gesteld voor lange termijn leningen aan banken (TLTRO – Targeted Long-Term Refinancing Operation) op voorwaarde dat dit geld wordt doorgeleend aan Europese bedrijven en met name het midden- en kleinbedrijf. Dit TLTRO-programma heeft een looptijd tot september 2018. Naast het LTRO-programma overweegt de ECB verdere stimuleringsmaatregelen in de vorm van de inkoop van asset-backed securities, waarschijnlijk hypotheek-obligaties.

Eind tweede kwartaal bereikten de 10-jaars rentes op staatsobligaties in de Eurozone het laagste punt in honderden jaren. De Franse rente daalde in juni naar het laagste punt sinds 1746. In Nederland zakte de 10-jaars rente op staatsobligaties naar 1,47%, de laagste leenrente sinds 1517.

Het uitlenen van geld aan de bank, in de volksmond sparen genoemd, kost geld en wordt alleen maar duurder. De spaarrente heeft dit kwartaal een historisch dieptepunt bereikt. Liefst vijftien banken hebben de kosten van de renteverlaging van de ECB direct op de klanten verhaald door de spaarrente te verlagen. Rekening houdend met inflatie en belastingen verliezen spaarders koopkracht op hun spaargeld. Een reden voor spaarders om naast spaargeld ook beleggingsmogelijkheden in aandelen en bedrijfsobligaties te overwegen.

De Europese Centrale Bank (ECB) heeft bekendgemaakt dat de inflatie in de Eurozone in maand juni stabiel is gebleven op 0,5%. De ECB wil met alle middelen voorkomen dat de inflatie verder daalt en omslaat in deflatie. De voorzitter van de ECB, Mario Draghi, heeft laten weten dat hij verwacht dat de inflatie in de Eurozone in de komende maanden weer gaat stijgen. In geval van nood houdt de ECB een inkoopprogramma van asset-backed securities (onder andere hypotheekobligaties) achter de hand om de economie verder te kunnen stimuleren. Draghi maakte ook bekend dat de ECB vanaf 2015 één keer in de zes weken bij elkaar komt om een beleidsrente beslissing te nemen en dat ook de notulen van de vergaderingen vanaf dat moment openbaar worden gemaakt. Dit om de cycli van ECB-bijeenkomsten in lijn te brengen met die van de Amerikaanse FED / Bank of Japan en om de transparantie binnen de ECB te vergroten.

Het herstel van de economische groei in de Eurozone heeft nog een lange weg te gaan. Consumenten en bedrijven hebben te veel schulden en ook landen/overheden, banken en nationale centrale banken hebben te hoge schuldenniveaus. Deze overmatige schulden moeten eerst flink aangepakt worden voordat een duurzaam herstel van de economische groei kan plaatsvinden. Professor Hans-Werner Sinn, het hoofd van het Duitse economisch bureau Ifo, is van mening dat kwijtschelding van een deel van de schulden van de zuidelijke landen in de Eurozone noodzakelijk is om de economische groei in deze landen te laten opleven. Hij geeft aan dat ook de financiële crisis in Azië is opgelost door de kwijtschelding van schulden en niet door het verhogen van belastingen. De schuldeisers moeten dus opdraaien voor de kosten van de kwijtschelding.

Inflatie HCICP – Consumer Prices EU 2013/2014 op jaarbasis (%)

|

Juni 2013 |

September 2013 |

December 2013 |

Juni 2014 |

|

| Griekenland |

-/- 0,30 % |

-/- 1,00 % |

-/- 1,80% |

-/- 1,50% |

| Portugal |

+/+ 1,20 % |

+/+ 0,30 % |

+/+ 0,20% |

-/- 0,40% |

| Zweden |

+/+ 0,50 % |

+/+ 0,50 % |

+/+ 0,40% |

-/- 0,40% |

| Spanje |

+/+ 2,20 % |

+/+ 0,50 % |

+/+ 0,30% |

-/- 0,20% |

| Nederland |

+/+ 3,20 % |

+/+ 2,40 % |

+/+1,40% |

+/+ 0,10% |

| Denemarken |

+/+ 0,60 % |

+/+ 0,20 % |

+/+ 0,40% |

+/+ 0,20% |

| Ierland |

+/+ 0,70 % |

+/+ 0,00 % |

+/+ 0,00% |

+/+ 0,30% |

| Italië |

+/+ 1,40 % |

+/+ 0,90 % |

+/+ 0,70% |

+/+ 0,30% |

| Euro zone |

+/+ 1,60 % |

+/+ 1,10 % |

+/+ 0,90% |

+/+ 0,50% |

| EU |

+/+ 1,70 % |

+/+ 1,30 % |

+/+ 1,00% |

+/+ 0,60% |

| Estland |

+/+ 4,10 % |

+/+ 2,60 % |

+/+ 2,00% |

+/+ 0,70% |

| Frankrijk |

+/+ 1,00 % |

+/+ 1,00 % |

+/+ 0,80% |

+/+ 0,70% |

| Luxemburg |

+/+ 2,00 % |

+/+ 1,50 % |

+/+ 1,50% |

+/+ 0,80% |

| België |

+/+ 1,50 % |

+/+ 1,00 % |

+/+ 1,20% |

+/+ 0,90% |

| Duitsland |

+/+ 1,90 % |

+/+ 1,60 % |

+/+ 1,20% |

+/+ 0,90% |

| Finland |

+/+ 2,30 % |

+/+ 1,80 % |

+/+ 1,90% |

+/+ 1,30% |

| Roemenië |

+/+ 4,50 % |

+/+ 1,10 % |

+/+ 1,30% |

+/+ 1,30% |

| Oostenrijk |

+/+ 2,20 % |

+/+ 1,80 % |

+/+ 2,00% |

+/+ 1,40% |

| United Kingdom |

+/+ 2,70 % |

+/+ 2,70 % |

+/+ 2,00% |

+/+ 1,60% |

Bron: Eurostat

De Bank voor International Settlement (BIS) laat weten dat zij bang is voor luchtbellen op de financiële markten en met name de obligatiemarkten. De BIS wordt beschouwd als de Centrale Bank van de nationale Centrale Banken en heeft daarmee een goed inzicht in de toestand van deze markten en de rol die de banken daarbij spelen. Voornamelijk de “Junk-bonds”, ook wel rommel-obligaties genoemd, waren, vooral voor banken, de meest interessante beleggingsinstrumenten van de afgelopen drie tot vier jaren waarmee uitgebreid is gespeculeerd. De BIS geeft dus een waarschuwing. Het LTRO-programma (liquiditeitsprogramma voor de banken) loopt in 2015 af. De ECB wil de ruime geldpolitiek tot 2016 voortzetten maar zal daarna, gegeven de risico-situatie bij de banken, deze steunmaatregelen moeten terugdraaien naar het voorbeeld van de Amerikaanse Centrale Bank FED. Gevolg is dat de renteniveaus op termijn alleen maar kunnen stijgen en dat beleggers met (Europese) obligaties op termijn alleen maar geld kunnen verliezen.

Overzicht Effectief Rendement 10-jaars Staatsobligaties

| Staatsobligaties |

31 dec 2012 |

31 dec 2013 |

30 juni 2014 |

Rentedaling 2014 |

| US Treasuries |

1,757 % |

3,028 % |

2,530 % |

-/- 16,45 % |

| UK Gilts |

1,823 % |

3,019 % |

2,668 % |

-/- 11,63 % |

| Duitse Bund |

1,312 % |

1,922 % |

1,243 % |

-/- 35,33 % |

| Nederland |

1,488 % |

2,224 % |

1,476 % |

-/- 33,63 % |

| België/OLO |

2,030 % |

2,538 % |

1,694 % |

-/- 33,25 % |

| Japan |

0,780 % |

0,730 % |

0,556 % |

-/- 23,84 % |

Azië – Opkomende Markten

Daar waar de opkomende markten in het begin van het jaar vanwege onder andere de onrust over de grote valutaschommelingen problemen kenden, lijkt dit in het tweede kwartaal langzaam af te zwakken. De grootste opkomende economieën laten een gemengd beeld zien. In India wijzen economische indicatoren op een economische groeiversnelling. De economische groei in China, Rusland en Brazilië daalt. De economie van Rusland zit dichtbij een recessie veroorzaakt door de internationale handelssancties vanwege de Russische annexatie van de Krim. Het IMF waarschuwde Japan dat de economische hervormingen doorgezet moeten worden omdat er anders een lagere economische groei en deflatie dreigt. Het grote economische stimuleringsprogramma van de Japanse premier Abe (“Abenomics”) lijkt op niets uit te lopen. Het IMF heeft de groeiraming van Japan voor 2014 verlaagd van 1,7% naar 1,4% op jaarbasis.

In China maakte de Centrale Bank in juni bekend dat ze de eisen voor de kapitaalreserves voor sommige banken versoepelen. De zogenoemde kapitaalreserve-ratio wordt met een half procentpunt verlaagd. De maatregel is bedoeld voor banken die geld lenen aan de Chinese landbouwsector en kleine bedrijven. Deze banken hoeven door de maatregel minder kapitaal als reserve opzij te zetten en kunnen daardoor meer geld uitlenen. Door de versoepeling wil de Chinese Centrale Bank de kredietverstrekking stimuleren en zo de economie ondersteunen.

Internationale Valuta Overzicht

| Valuta |

31 dec 2012 |

31 dec 2013 |

30 juni 2014 |

Stijging Euro t.o.v. Vreemde Valuta in 2014 |

| EUR / US-dollar |

$ 1,3193 |

$ 1,3743 |

$ 1,3692 |

-/- 0,37 % |

| EUR / CAD |

CAD 1,3095 |

CAD 1,4601 |

CAD 1,4611 |

+/+ 0,07 % |

| EUR / GBP |

£ 0,8119 |

£ 0,8302 |

£ 0,8005 |

-/- 3,58 % |

| EUR / CHF |

CHF 1,2076 |

CHF 1,2274 |

CHF 1,2143 |

-/- 1,07 % |

| EUR / Noorse Kr. |

NOK 7,3423 |

NOK 8,3436 |

NOK 8,3974 |

-/- 0,64 % |

| EUR / Turkse Lira |

TRY 2,3532 |

TRY 2,9529 |

TRY 2,9012 |

-/- 1,75 % |

| EUR / JP Yen |

¥ 114,46 |

¥ 144,73 |

¥ 138,74 |

-/- 4,14 % |

| EUR / AUD |

A$ 1,2692 |

A$ 1,5412 |

A$ 1,4516 |

-/- 5,81 % |

| EUR / RUB |

RUB 40,2480 |

RUB 45,2954 |

RUB 46,5212 |

+/+ 2,71 % |

| EUR / BRL |

BRL 2,7074 |

BRL 3,2453 |

BRL 3,0302 |

-/- 6,63 % |

| EUR / ZAR |

ZAR 11,1583 |

ZAR 14,4266 |

ZAR 14,5655 |

+/+ 0,96 % |

Asset Allocatie

Dohmen & Otten Vermogensbeheer is van mening dat risico en rendement met elkaar verbonden zijn. Op grond van uw beleggingshorizon, uw risicoprofiel en uw persoonlijke doelstellingen is met u een bepaalde asset-allocatie afgesproken. Vanwege de benodigde risicospreiding wordt ook belegd in (index) trackers zoals bijvoorbeeld iShares.

Obligaties (Onderwogen)

De historisch lage renteniveaus zorgen ervoor dat spaarders op zoek gaan naar alternatieven. Door de rentedaling zijn de prijzen van obligaties sterk gestegen, waardoor het effectieve rendement flink is gedaald. Het terugbrengen van de monetaire steun door de FED, en op een later moment door de ECB, zal tot een stijging van de 10-jaars rente leiden. Een stijging van de rente zal nadelige gevolgen hebben voor de obligatiemarkten. Beleggers zullen dan obligaties verkopen. Frankrijk en EU-voorzitter Italië stellen flexibelere staatsbudgetnormen voor. Landen riskeren daarmee hogere leenrentes en grotere problemen indien de staatsschulden verder toenemen.

Vastgoed (Neutraal)

Kredietbeoordelaar Standard & Poors (S&P) maakte bekend dat veel Europese huizenmarkten stabiliseren en zelfs een begin van een herstel tonen. Voor het Verenigd Koninkrijk voorspelt S&P de hoogste jaarlijkse prijsstijging met +/+7% gevolgd door Duitsland met +/+4,5%, Ierland +/+3,5% en Zwitserland +/+2,5%. Voor Nederland voorspelt S&P, na een prijsdaling van vijf jaar, een lichte prijsstijging van +/+1% voor dit jaar en een prijsstijging van +/+2% voor 2015. Het aantal woningmarkttransacties in Nederland is in de eerste vijf maanden van 2014 gestegen met ruim 36% ten opzichte van dezelfde periode in 2013. Dit is het hoogste niveau sinds 2009, het jaar dat de crisis op de woningmarkt toesloeg. Beleggen in beursgenoteerd Europees en Amerikaans vastgoed wordt gezien als een alternatief voor het beleggen in obligaties.

Grondstoffen (Neutraal)

De World Gold Council kondigde een nieuw systeem aan voor de bepaling van de goud- en zilverprijs. Na het Libor-schandaal wordt er niet alleen gespeculeerd over de manipulatie van de wisselkoersen, maar ook over de manipulatie van de goud- en zilverprijs. Momenteel wordt de goud- en zilverprijs door een clubje bankiers bepaald. De prijs wordt twee keer per dag ‘gefixt’ na telefonisch overleg tussen vier banken: Société Générale, Bank of Nova Scotia, HSBC en Barclays. Dit systeem laat echter mogelijke manipulatie toe. Voor de hervorming heeft de World Council Group basisregels opgesteld waaraan de nieuwe goudfixing moet voldoen. Zo moet de prijs in de toekomst gebaseerd zijn op reële goudtransacties, en niet meer op ‘door banken geafficheerde prijzen’. Alle transacties waarop de fixing is gebaseerd, moeten gepubliceerd en geauditeerd worden. Ook moet handel mogelijk zijn tegen de officiële prijs. Die mag niet louter als referentie gebruikt worden. Een verhuizing van de goud- en zilverprijsfixing naar een beurs is waarschijnlijk.

Aandelen (Overwogen)

Gegeven de historisch lage renteniveaus brengt spaargeld te weinig op om het verlies aan koopkracht door belastingen en inflatie te compenseren. Ook de effectieve rendementen op obligaties zijn dusdanig laag dat er een gedwongen rotatie naar aandelenbeleggingen plaatsvindt. Ondergewaardeerde “Value”-aandelen en dividendaandelen zijn op dit moment aantrekkelijke beleggingsalternatieven. Het uitlenen van geld aan de bank (=sparen) kost geld, waardoor mensen op zoek gaan naar alternatieven. De rotatie van de beleggingen van obligaties naar aandelen zorgt voor een stijging van de aandelenbeurzen. De extreem lage rente brengt vooral verzekeraars en pensioenfondsen in de problemen. Zij maken te weinig rendement op hun voornamelijk vastrentende beleggingen om aan hun pensioen-/garantieverplichtingen op lange termijn te kunnen voldoen. Zelfs Centrale Banken hebben de afgelopen jaren meer in aandelen belegd.

Vooruitzichten & Asset Allocatie 2014:

* Aandelen stock-picking / Industriële Value-aandelen / Dividendaandelen ;

* Beursgenoteerd vastgoed ;

* Goud en zilver ;

* AAA-staatsleningen en bedrijfsobligaties met langere looptijden verkopen;

In het kort:

- Centrale banken zijn gefocused op het voorkomen van deflatie;

- Eurolanden riskeren (veel) hogere leenrentes indien zij budgetnormen versoepelen;

- Een rotatie van obligaties naar aandelen;

- Spaargeld is niet meer veilig bij banken. Spaarders gaan betrokken worden bij een toekomstig faillissement van banken.

Dit artikel is tot stand gekomen met medewerking van mijn collega drs Jan Willem Werker RBA, waarvoor mijn dank!

drs. Maurice Essers (linkedin)

Dohmen & Otten Vermogensbeheer en Lunar Vermogensbeheer

1 gedachte over “Terugblik & Visie tweede kwartaal 2014”

Goed artikel. Gewoon crisis dus. De alinea over goud lijkt mij wat overdreven, goud futures bepalen voor het grootste gedeelte de prijs en om nu elke future serie ‘aan te passen’ gaat wel wat ver, zelfs voor een ‘clubje bankiers’ want die hebben wel iets anders te doen, als ze al zouden bestaan…