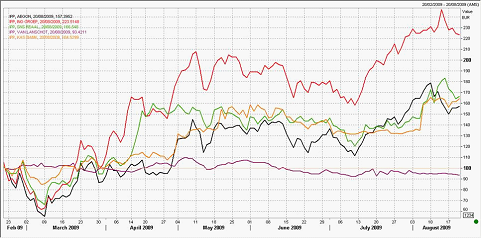

Nog niet eens zo heel lang geleden kon u op de Amsterdamse beurs kiezen uit redelijk wat financials. Er is echter nogal wat veranderd. Fortis is feitelijk genationaliseerd, Van der Moolen is bijna failliet en ABN-Amro is overgenomen. Wat rest zijn Kasbank, Van Lanschot, SNS Reaal, Binck Bank en natuurlijk de AEX financials Aegon en ING.

Het mag geen verrassing zijn dat de koersen van de financials de laatste jaren fors zijn gedaald. Aegon (de zwarte lijn) is in twee jaar tijd met ruim 60 % gedaald, ING (de rode lijn) met bijna 70 %, Van Lanschot met ruim 50 % en Kasbank is gedaald met circa 45 %.

Kijken we echter naar de laatste 6 maanden, dan is het beeld compleet anders. Uit de grafiek is op te maken dat de koersen fors zijn hersteld. Alleen van Lanschot weet geen plus te realiseren.

Aegon koopwaardig

Ondanks het koersherstel van Aegon sinds het dieptepunt, vind ik het aandeel nog steeds koopwaardig. Recentelijk publiceerde Aegon haar cijfers. Het nettoverlies bedroeg 161 miljoen, terwijl de verwachting een winst van 75 miljoen was. Zonder de eenmalige afboeking van de verkoop van de Taiwanese activiteiten zou Aegon echter een winst van ruim 220 miljoen hebben behaald. De aangekondigde emissie werd ook slecht ontvangen. Niet omdat Aegon de overheidsschuld wil afbetalen, maar vooral dat zij dit niet uit eigen middelen wil of kan doen. Desalniettemin denk ik dat het plaatje er toch beter uit ziet dan een jaar geleden. Het kapitaaloverschot is flink gestegen. Daarnaast vind ik de waardering van Aegon aantrekkelijk. De meeste analisten gaan er vanuit dat Aegon in 2010 een wpa weet te behalen van € 0,68. Bij een huidige koers van € 5,24 komt dat neer op een K/W van 7,7. Een belangrijk cijfer is die van koers/embedded value. Op dit moment bedraagt de embedded value (dit is de contante waarde van de nieuwe business) ruim 9 euro. De ratio koers / embedded value bedraagt dus 0.58. Theoretisch gezien zou deze ratio 1 moeten zijn.

Mocht in de toekomst de economie zich herstellen, dan zal dat gepaard gaan met een stijging van de lange rente en stijgende aandelenmarkten. Uiteraard is dit zeer goed nieuws voor een verzekeraar.

Weglegger

Het slechte nieuws is dat beleggers leven met onzekerheid. We verwachten dat een aandeel zal stijgen, maar zeker weten doen we het niet. Juist vanwege deze onzekerheid kan het interessant zijn om het aandeel te kopen en een strangle te verkopen. Stel we tuigen de volgende combinatie op:

Koop Aegon 5,24

Verkoop call dec 2010 5,6 1,10

Verkoop put dec 2010 4,8 1,00

Netto investering 3,14

Zoals altijd bij een strangle kunnen er nu drie dingen gebeuren op uitoefendatum.

Aegon noteert lager dan € 4,80

Het “slechte” scenario is als het aandeel Aegon lager dan € 4,8 noteert. Vanwege de verkochte put moeten we het aandeel bijkopen op 4,80. Onze positie in het aandeel wordt dus verdubbeld!! De gemiddelde kostprijs bedraagt dan (4,80 + 3,14)/2 = € 3,97, oftewel 24 % onder de huidige koers. Bij een verwachte winst van € 0,68 per aandeel in 2009 komt dit overeen met een K/W van 5,8. Dit lijkt niet veel, maar we weten niet zeker of Aegon de verwachtingen kan waarmaken en inderdaad een winst per aandeel van 0,68 euro weet te realiseren. In het slechtste geval is het aandeel Aegon waardeloos geworden (bijvoorbeeld bij een faillissement) en heeft u een dubbele positie in een aandeel dat niks meer waard is.

Aegon noteert tussen € 4,80 en € 5,60

In dit geval lopen beide opties waardeloos af. Bij een koers van € 5,60 realiseren we een rendement van € 2,46, oftewel ruim 78 %. Op jaarbasis bedraagt het rendement dan ruim 54 %. Om dit rendement te behalen hoeft het aandeel slechts met 6,9 % te stijgen. Blijft de koers gelijk, dan verdienen we over de looptijd € 2,10, oftewel 66,9 %. Bij een koers van € 4,80 verdienen we € 1,66, oftewel 52,9 %.

Aegon noteert boven € 5,60

Nu moeten we vanwege de verkochte call de aandelen leveren op € 5,60. De put loopt waardeloos af. Zoals hierboven al vermeld verdienen we dan maximaal € 2,46, oftewel ruim 78 %. Natuurlijk kunnen we een rendement van 78 % ook zonder opties bereiken. In dat geval moet het aandeel stijgen naar € 9,33, oftewel een verwachte K/W van 13,7.

Hoewel ik redelijk positief ben over het aandeel Aegon, moet ik helaas toegeven dat ook ik geen glazen bol heb. Ik ben dus op zoek gegaan naar een constructie die ook een aardig rendement oplevert bij een kwakkelende beurskoers. Doordat de beweeglijkheid op de beurs weer wat is toegenomen, ben ik van mening dat bovenstaande constructie een acceptabele combinatie is. Het is natuurlijk aan uzelf om te bepalen of u het hier mee eens bent.

drs Richard H.J. de Jong RBA is adjunct directeur vermogensbeheer bij Van Lieshout & Partners N.V. Privé en voor zijn cliënten heeft hij positie in aandelen en opties Aegon. De redactie van De Kritische Belegger heeft geen positie in de genoemde effecten. Op dit artikel is onze disclaimer van toepassing.

1 gedachte over “Aangenaam Aegon”

Degelijke uitleg maar de rendementsberekening bij een koers tussen 4.8 en 5.6 en boven de 5.6 klopt niet.

Je moet misschien wel degelijk de aandelen bijkopen en dus ook die 4.8€ reserveren zodat je de berekening van 2.46 € winst niet op de 3.14 € moet berekenen maar op 7.94€ ( 3.14+4.8),dan behaal je een weliswaar behoorlijk resultaat maar die is wel een pak lager dan de 78% die hier word vermeld (of de 66.9% ;52.9 %).

Voor hetzelfde rendement van 78% moet de koers wel naar 9.33 stijgen berekent op het behaalde rendement is 6.86 voldoende.

Al bij al geen slechte constructie maar je kan ook direct het dubbele aantal Aegon kopen en dubbele aantal calls schrijven waarbij het break even niveau wel hoger is nl 4.14 i.p.v. de 3.97 maar het winstpotentieel ook ietsje groter is.

Het voordeel kan ook nog lagere transactiekosten betekenen omdat bij de meeste banken er een minimum geld en je bij het dubbel schrijven van calls i.p.v. schrijven van call en put dus minder transactiekosten zal betalen.