Begin november, enkele dagen voor de meest recente interim-dividend uitkering van het bedrijf, kochten wij in onze meest defensieve portefeuilles aandelen Unilever aan. Beleggers die onze stukken regelmatig lezen weten dat wij voor de beoordeling van de aandelen waarin wij op langere termijn beleggen een methodiek hanteren van fundamentele selectie, waarbij puur gekeken wordt naar de ontwikkelingen van de onderneming zelf en de wijze waarop de directie van de betreffende onderneming de middelen van het bedrijf (haar Eigen Vermogen) rendabel weet te maken.

En uiteraard hebben wij Unilever ook langs deze lat gelegd. Voorop gesteld zij dat wij de aandelen gekocht hebben, niet omdat zij aan onze lange termijn rendementseisen qua groei van het eigen vermogen per aandeel voldoen, want die is niet hoog genoeg geweest in de voorbije jaren. Het aandeel wordt om die reden ook niet aangekocht in portefeuilles die onze Prijs<Waarde Methode volgen.

Maar het goede dividend rendement, de niet overdreven prijs, het buitengewoon goede lange termijn technische plaatje, het internationale karakter van het bedrijf en de voor aandelen relatief defensieve koersontwikkeling van het bedrijf maken het wel een goed alternatief voor defensieve portefeuilles.

Het bedrijf

Unilever is een groot bedrijf. Over 2011 bedroeg de groepsomzet ruim € 46 miljard en de netto winst ruim € 4,6 miljard (ruim 10%, dat is wat ons betreft veel). Unilever is ook een zeer bekend bedrijf. Het bedrijf is actief als producent van consumenten producten in de hoek van de persoonlijke verzorging (33% van de groepsomzet in 2011 met merken als Axe, Lux, Ponds, Rexona, Vaseline etc.), voeding (30%; met merken als Becel, Bertolli, Blue Band, Knorr etc.), huishoudelijke producten (18%; CIF, OMO en Sunlight zijn in Nederland bekende voorbeelden) en overige (19%) zoals ijs (waaronder de Magnum en Ben & Jerry’s) en (Lipton) thee (Unilever vat dit samen onder de kop “refreshments”).

Unilever heeft in 2011 de productenportefeuille in de divisie persoonlijke verzorging uitgebreid met merken als Alberto Culver en Sara Lee. In de geschiedenis van Unilever is het regelmatig doen van acquisities een regelmatig terugkerend fenomeen. Niet altijd zijn de acquisities daarbij succesvol. In de afgelopen tien jaar heeft dat geleid tot een enorme herstructurering van de merkenportefeuille waarbij veel merken zijn geschrapt, verkocht en / of geïntegreerd. Zo kenden wij in Nederland lange tijd JIF als schuurschoonmaakmiddel. In andere landen heette hetzelfde product al langer CIF. Enkele jaren geleden heeft Unilever ook hier de naam JIF vervangen door CIF.

Het gevolg was een reeks van jaren van relatieve stagnatie in de groei van het bedrijf. Maar onderliggend is er wel wat ten goede veranderd. Het bedrijf is efficiënter geworden en heeft veel minder producten en merken gekregen die allemaal wel een veel betere positie in het betreffende marktsegment hebben. Bovendien is drastisch gesneden in producten en markten waar de groei was verdwenen.

Wereldwijd actief

In onze “lange termijn visie” stelden wij dat de onderneming niet uitsluitend van de lokale Europese economie afhankelijk moest zijn. Unilever is wat je noemt een echte wereldspeler. Slechts 26% van de omzet komt uit Europa. 33% van de omzet wordt behaald in Noord- en Zuid-Amerika (Unilever is ook in Zuid-Amerika een grote speler) en de rest, 41% wordt in Azië, Afrika en de rest van de wereld behaald.

Defensief

Unilever opereert in de consumentenmarkten wereldwijd en dan ook nog eens in het relatief defensieve deel ervan. Voeding en persoonlijke verzorging zijn niet de eerste zaken waarop de consument bezuinigt. Dat maakt het bedrijf relatief defensief.

Risico’s

Nadeel is wel dat Unilever een merkenbedrijf is. Dat betekent dat het in zwakkere economische tijden last heeft van het fenomeen “huismerken”, dat in sommige landen (zoals in Nederland) in supermarkten veel voorkomt en een voor bedrijven zoals Unilever groeiend probleem vormt. Merken zijn bovendien imagogevoelig. Een probleem bij de productie, distributie en verkoop van een product kan tot grote en snelle schade voor het bedrijf leiden, waarbij sommige problemen kunnen ontstaan al dan niet buiten de invloed van het bedrijf om.

En de acquisitiepolitiek van Unilever kan ook tot financiële risico’s leiden (waarbij overigens gezegd moet worden dat Unilever op het ogenblik spotgoedkoop kan lenen op de obligatiemarkten).

Rentabiliteit van het Eigen Vermogen (REV)

De basis van onze analyse is de Rentabiliteit van het Eigen Vermogen en de dividendpolitiek. Wij corrigeren daarbij de cijfers uit het jaarverslag niet. Dat kan er toe leiden dat vreemde niet-ter-zake-doende dingen in de rendementscijfers mee gaan doen. Immers, een onderneming publiceert een netto eindcijfer en daarin kunnen ook eenmalige zaken zitten die toevallig een keer voorkomen maar over de eigen bedrijfsvoering op langere termijn niets zeggen.

In 11 jaar tijd werden de volgende REV-cijfers behaald door de directie:

| 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | |

| REV | 18,3% | 20,3% | 24,2% | 16,2% | 9,1% | 24,6% | 25,5% | 39,4% | 24,3% | 26,9% | 24,0% |

Het defensieve karakter van Unilever wordt door deze cijfers onderstreept. Waar de periode 2008 – 2009 voor veel bedrijven een probleem was, is de winstgevendheid van Unilever in die jaren keurig overeind gebleven. Alleen in 2004 en 2005 heeft de winstgevendheid onder druk gestaan. Dat heeft te maken met de grote acquisities die het bedrijf destijds had gedaan en die toen moesten worden verwerkt. Het heeft tot de forse herstructurering bijgedragen die naar het lijkt eindelijk haar vruchten begint af te werpen in de vorm van een terugkerende autonome groei van het bedrijf.

Dividendbeleid en winst per aandeel

| 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | |

| WpA | 0,61 | 0,71 | 0,94 | 0,64 | 0,36 | 1,19 | 1,35 | 1,79 | 1,21 | 1,51 | 1,51 |

| DpA | 0,52 | 0,57 | 0,58 | 0,63 | 0,66 | 0,96 | 0,75 | 0,77 | 0,47 | 0,83 | 0,90 |

In tabel 2 hebben wij de Winst per Aandeel (WpA) en het Dividend per Aandeel (DpA) opgenomen over de afgelopen 11 jaar. Unilever keert een relatief groot deel van de winst uit. Het percentage wisselt, maar door de jaren heen is ruim 55% van alle winst jaarlijks uitgekeerd. Dat lijkt leuk voor de aandeelhouder, maar het wijst op een relatief volwassen bedrijf. Kennelijk heeft het management onvoldoende alternatieven voor handen om in te investeren en zo de groei van het bedrijf te bevorderen. Voor ons waarde-model is dat een probleem. De Eigen Vermogens Waarde van het aandeel (eind 2011 € 4,98) stijgt jaarlijks met circa 8% (ná aftrek van het dividend) en dat is in onze ogen te weinig. Wij zien dat liever stijgen met 10% of meer. Taxaties voor 2012 voor de WpA liggen rond € 1,59 per aandeel en voor 2013 op € 1,71 per aandeel.

Ratio’s en criteria

De eerste eis die wij hadden was een REV van ten minste 12% per jaar over de afgelopen 10 jaar gemiddeld. Unilever scoort bijna 23% per jaar en dat is prachtig. Uit de taxaties van analisten kan worden afgeleid dat dit percentage ook voor 2012 en 2013 in de buurt van dit niveau wordt voorzien. De tweede eis was dat het Eigen Vermogen per aandeel met ten minste 10% per jaar moest groeien. En dat wordt hier met 8,1% niet gehaald.

Het eigen vermogen per aandeel bedroeg eind 2011 € 4,98 en de huidige koers is € 28,48. Als de koers dus nooit meer stijgt, dan moet u met dit groeipercentage ruim 22 jaar wachten alvorens de boekwaarde van het aandeel op het niveau van uw investering uitkomt. Dat is ontzettend lang. Daarbij moet wel gezegd worden dat het dividendrendement op 3,2% ligt en dat is weer aanzienlijk meer dan de rente die u krijgt op een 10-jarige lening van de Nederlandse Staat. Bovendien stijgt dat rendement langzaam maar zeker met de stijging van de winst van de onderneming.

Toekomstige waarde

Wij bepalen als volgt een waarde voor het aandeel op basis waarvan wij kunnen beoordelen of de onderneming vandaag duur is of niet. De (over 5 jaar) gemiddelde koerswinstverhouding (KW) waarvoor het aandeel in de voorbije jaren sinds 2006 is verhandeld bedraagt 14,5. Het aandeel is daarmee doorgaans aanzienlijk goedkoper dan andere bedrijven die wij hebben besproken zoals SAP (daar lag dit getal op 21,6), maar juist weer duurder dan Aalberts en Arcadis (waar dit cijfer op respectievelijk 13,2 en 13,8 ligt).

De KW op basis van de geschatte winst voor 2012 bedraagt 17,9. Afgaande op de verwachte en historische groei van de onderneming en het EVpA kan op grond hiervan een doelkoers worden berekend van € 47,0. In ons model en berekend op fundamentele basis kan het aandeel daarmee worden gekocht voor elke koers tot maximaal € 25,97 voor 2013 (dit jaar lag de grens op € 22,39). En daarmee is onze eerste conclusie: Unilever is in fundamentele zin te duur om er nu in te stappen maar niet heel erg veel te duur, zeker als analisten gelijk krijgen in hun mening dat het bedrijf aan de vooravond staat van een groeispurt.

Technische positie

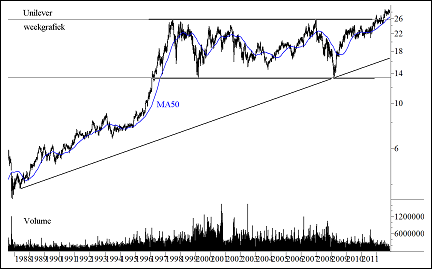

De laatste toets is de feitelijke technische positie. En daarvoor verwijzen wij naar figuur 1. Hierin hebben wij een meerjarige grafiek (1988 – 2012) van de koersontwikkeling van Unilever opgenomen (weekkoersen).

Figuur 1.

Dit is een uitermate bullish patroon. Tussen 1998 en 2011 heeft de belegger in Unilever zich tevreden moeten stellen met het dividend. De koers is in die periode stabiel blijven bewegen tussen € 13,50 en € 26 (nog altijd een halvering wanneer u de aandelen op het eerste hoogtepunt in 1998 had gekocht, ook hier had u dus een sterk hart moeten hebben). Maar vorig jaar is de koers uit deze lange termijn correctie omhoog gebroken. Veel beleggers hebben kennelijk vertrouwen in de hierboven al genoemde verwachtingen van analisten.

De kortere termijn

Figuur 2.

Nu de lange termijn weerstand van € 26 is gebroken is een trapsgewijs oplopende trend zichtbaar geworden. Om de grofweg 6 maanden springt de koers naar een nieuw niveau om daar dan weer lange tijd in zijwaartse richting heen en weer te bewegen. En inmiddels is het volgende zijwaartse patroon (dat nu de vorm heeft van een schotel) alweer bijna voltooid zo lijkt het. Dat het hier om een fase van correctie gaat wordt ondersteund door het Volume onderin de grafiek. Dat daalt gestaag en dat hoort zo te zijn in correctiefases. De bovenkant van het patroon is nu al enkele malen geraakt waarmee de kansen op een doorbraak omhoog toenemen.

Zoals u ziet moet u niet denken dat de koers morgen zal verdubbelen. Maar defensieve beleggers kopen hier een aandeel met een lage volatiliteit, een goed dividend rendement en een prima lange en korte termijn technisch plaatje.

Conclusie

Dit aandeel is koopwaardig. Het mag dan niet voldoen aan de criteria van de waarde belegger omdat er teveel dividend wordt uitgekeerd, maar wie naar een defensieve, constant groeiende en ook qua dividend goed renderende onderneming zoekt heeft hier een prima alternatief.

En voor de actieve belegger is dit ook nog eens een aandeel waarop na elke sprong (dus niet continu en zeker nu niet) calls kunnen worden geschreven.

Gijsbrecht K. van Dommelen

Vladeracken Vermogensbeheer

www.vladeracken.nl

Disclaimer

De auteur is verantwoordelijk voor het beleggingsbeleid van Vladeracken BV, een vermogensbeheerder met vergunning van de AFM. Vladeracken belegt en/of heeft belegd de hier besproken effecten voor haar cliënten. Dit stuk is geen beleggingsadvies. Wie in de hier besproken effecten en conform de hier besproken methodiek belegt of wenst te beleggen doet dat voor eigen rekening en risico. In dit kader wijzen de auteur en Vladeracken BV alle verantwoordelijkheid voor de inhoud van dit stuk van de hand. De besproken effecten zijn niet risicoloos.