Opgericht in 1924, heeft Telefonica zich ontwikkeld tot een geïntegreerd en een gediversifieerd telecommunicatiebedrijf. Het is vooral actief in Latijns Amerika en Europa. Zij levert mobiele, vastelijns telefonie en digitale diensten. Telefonica Groep kent een aantal belangrijke dochters: Telefonica Spain, Telefonica Brasil, Telefonica Germany, Telefonica UK en Telefonica Hispanoamerica. Al deze dochters kunnen wireline aanbieden, wireless, cable, Internet, televisie en nog andere digitale diensten. Het werkelijke aanbod hangt uiteraard af van de lokale omstandigheden.

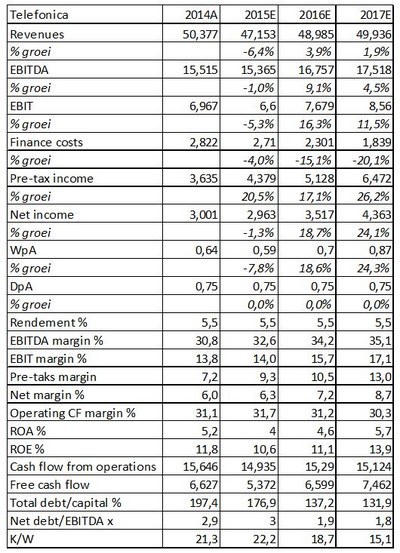

2014 was geen goed jaar voor Telefonica. Over de hele linie liepen de resultaten terug met als belangrijkste oorzaak daarvoor een sterke valutaire tegenwind. De omzet daalde met 11,7% naar een waarde van € 50,377 miljard. Gecorrigeerd voor de valutaire tegenwind laat Telefonica een verbetering van de omzet zien van 2,6%. Hetzelfde beeld is terug te zien bij de ontwikkeling van de winst. Die daalde met maar liefst 35% naar een bedrag van € 3,001 miljard. De winst per aandeel kwam uit op € 0,61. Onderliggend kwam de wpa echter uit op € 0,93. Ondanks de moeilijke tijden blijft Telefonica zijn aandeelhouders een aantrekkelijk dividendrendement bieden van 5,5%.

Algemeen

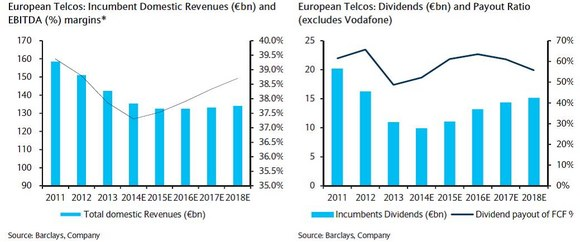

De gevestigde namen in de Europese telecomsector hebben moeilijke jaren achter de rug op hun respectievelijke thuismarkten. In de periode 2011 – 2014 daalde hun organische omzet met ongeveer 14%. De EBITDA marge daalde voor de gehele groep met 2% naar 37,5%. De achteruitgang was toe te schrijven aan een combinatie van prijsdruk, strengere regelgeving en het verlies van marktaandeel aan nieuwkomers.

Maar het tij is aan het keren. Een grote speler als Deutsche Telekom verwacht dat de omzet in de jaren tot 2018 gaat stabiliseren om daarna weer een bescheiden groei te laten zien. De vrije kasstromen zullen weer gaan groeien omdat de kosten verder omlaag gedrukt kunnen worden. Maar niet alleen de kostenkant verbetert, ook de inkomenskant laat een groei zien. Aan een jarenlange periode van prijsdruk komt een einde omdat de consument bereid is weer de portemonnee te trekken voor nieuwe producten en diensten. Daardoor zullen de komende jaren de prijzen voorzichtig weer kunnen gaan stijgen. Niet onbelangrijk is, dat er een einde komt aan de regeldruk nu de kosten voor bijvoorbeeld voor roaming en Mobile Termination Rates (MTRs) voldoende gedaald zijn. Dankzij de groeiende vrije kasstromen mogen aandeelhouders de komende jaren een verbetering van het dividend tegemoet zien.

Telefonica

Zoals al vermeld is, was 2014 geen goed jaar voor Telefonica. Vooral het vierde kwartaal was zwak. Het bedrijf moest herstructureren in Duitsland en afschrijven op zijn Italiaanse assets. De Spanjaarden kregen ook nog eens te maken met een nieuwe wisselkoers voor de bolivar, de nationale munt van Venezuela. De nieuwe wisselkoers verminderde de waarde van de Venezolaanse assets met ruim € 2,8 miljard.

Ondanks de zwakke prestaties blikte het management met het nodige vertrouwen de toekomst in. Het sprak de verwachting uit dat Telefonica al in 2015 weer groei zou laten zien. Gecorrigeerd voor valuta’s moet de omzet 7% groeien ten opzichte van 2014. Telefonica gaat daarom zijn activiteiten beperken tot zijn thuismarkt Spanje, Duitsland (E-Plus) en tot Latijns Amerika. Latijns Amerika wordt steeds belangrijker voor Telefonica. Al meer dan 50% van de omzet komt uit dat deel van de wereld. De groei daar compenseert tot dusverre de stagnatie in de volwassen markten van Europa.

Minder renderende activiteiten in bijvoorbeeld Tsjechië en Ierland gaan in de aanbieding. O2, de Britse dochter gaat over naar Hutchison Whampoa uit Hong Kong. Telefonica stoot niet alleen af, maar acquireert ook. De trend in telecomland is dat de spelers zich gaan ontwikkelen tot zogeheten digital telco’s met daaraan gerelateerde diensten en producten. In dat licht moet ook de overname van het Braziliaanse GVT gezien worden. Dat is een aanbieder van breedband. Ook het aanbieden van Betaal TV in Spanje past binnen dit kader.

Herstel

Het optimisme van het management is geen grootspraak gebleken. De cijfers over het eerste kwartaal stemden de markt tot tevredenheid. De omzet steeg met 12,7% tot een waarde van € 11,5 miljard en het operationeel resultaat voor afschrijvingen en amortisatie (oibda) verbeterde met 7% tot een bedrag van € 3,6 miljard. De nettowinst tenslotte explodeerde en steeg 162% tot € 1,8 miljard. Daarbij past wel de opmerking dat de verkoop van het Britse O2 € 1,2 miljard in het laadje bracht.

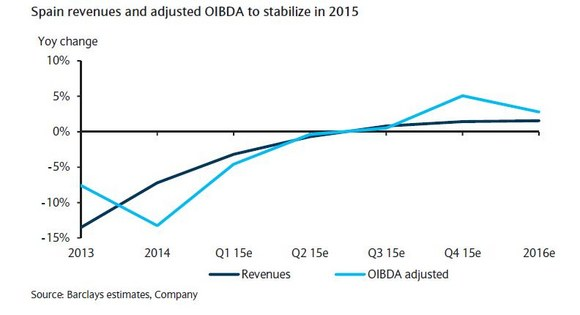

De mooie groeicijfers zijn echter gedeeltelijk vertekend. Zo groeide Duitsland met 70% dankzij de overname van E-Plus. Als we de invloed van de recente overnames wegstrepen, dan resteert een organische groei van 3,3%. Dat is overigens 2% beter dan de marktverwachting. De basis voor deze positieve verrassing ligt in Brazilië waar de omzet met ruim 4% groeide. In de rest van Latijns Amerika was een organische groei van 10% te noteren. De thuismarkt Spanje was de dissonant. Hier kromp de omzet 3,8% en de oibda marge daalde met 2,3% naar 44,5%. Toch was het bedrijf niet ontevreden over de uitkomsten op de thuismarkt. Welswaar daalde de omzet en de marges, maar voor het eerst sinds 2011 wist het bedrijf meer klanten aan zich te binden. Die ommekeer is vooral te danken aan het succes van Betaal TV. Dankzij de recente overname van Distribuidora de Television Digital SA (DTS) heeft Telefonica een aandeel van 85% op deze nieuwe en snelgroeiende markt.

Telefonica liet bij de presentatie van de resultaten over het eerste kwartaal 2015 weten dat ze er voor Spanje vanuit gaan dat waarschijnlijk nog in de tweede helft van dit jaar de krimp kan omslaan in groei. Het management wijst daarbij op het sterke economische herstel in het land. Spanje is met 3% de snelste groeier in de eurozone. Dankzij dat herstel heeft Telefonica het aangedurfd om voor een beperkt aantal van zijn producten en diensten de prijzen te verhogen. Geleidelijk aan zullen steeds meer prijsverhogingen volgen. De Spanjaarden zijn niet bang dat bestaande klanten massaal voor een andere operator gaan kiezen. Dat gebeurt slechts op beperkte schaal tot dusverre. De geringe leegloop laat zich gemakkelijk verklaren. Andere aanbieders zoals Vodafone en Orange hebben ook plannen om hun prijzen te gaan verhogen. Analisten gaan ervan uit dat de prijsverhogingen Telefoncia in 2015 ruim € 300 miljoen oplevert en in 2016 ruim € 400 miljoen. Dankzij deze bedragen wordt de krimp in 2015 een halt toegeroepen en in 2016 zal de omzet weer een groei vertonen.

Figuur 1 Kerncijfers Telefonica

Het lopende jaar, 2015, is het jaar van de ommekeer. Althans, dat beweert het management. Vooralsnog lijkt Telefonica zowel in Europa als in Latijns Amerika de juiste beslissingen genomen te hebben. Het komende jaar, 2016, moet een eerste oogstjaar worden. Omzet en winst zullen dan weer groeien. Misschien zit er zelfs nog een verbetering van het dividend in het vat maar dat is nog uiterst onzeker. Een geschat dividendrendement van 5,5%, gekoppeld aan een herstel van de winst per aandeel maakt van Telefonica weer een aantrekkelijk aandeel voor elke beleggingsportefeuille. Het aandeel is echter wel aan de prijs. Het bedrijf moet bovendien de komende jaren hard werken om zijn schuldenlast van € 45 miljard te verlagen. Een te hoge schuldenlast kan een toekomstige expansie in de weg staan.

Gratis nieuwsbrief

ER Capital biedt wekelijks tips voor beleggers. Schrijf u nu vrijblijvend in op hun gratis nieuwsbrief.

Dit is een opinie van ER Capital en het mag niet worden opgevat als beleggingsadvies of uitnodiging om te gaan beleggen. In het verleden behaalde rendementen bieden geen garantie voor de toekomst. De redactie heeft geen positie in de genoemde effecten. Op dit artikel is onze disclaimer van toepassing.

Een verwijzing voor de titelfoto van Miguel Angel: https://flic.kr/p/76Pjv6 & http://www.vimeo.com/6982078