Het zal niemand ontgaan zijn dat de wereld van de telefoon in korte tijd sterk is veranderd. De smartfoon is zelfs als woord al ingeburgerd (ook al heeft Van Dale dit woord nog niet opgenomen, maar dat is een kwestie van tijd). En de tablet is hard op weg om het volgende begrip in deze reeks te worden. De grootste twee, meest succesvolle leveranciers van dit moment zijn Apple en Samsung. En uw vermogensbeheerder zou geen goede beheerder zijn als hij niet ook naar dit soort aandelen kijkt. Op grond van het technische beeld (waarover verderop in dit stuk meer zal worden gezegd) gaat onze voorkeur uit baar Samsung Electronics. En dus hebben wij dit aandeel langs de meetlat van ons methode voor fundamentele selectie gelegd.

Valuta, de Zuid Koreaanse Won

Een probleem in onze analyse is het feit dat Samsung een Zuid Koreaans bedrijf is dat vooral actief is in een $-gerelateerde markt, terwijl onze klanten vooral vanuit de € denken. Nu zijn er noteringen van het aandeel in Zuid Korea (in Won), in de V.S. (in US$) en in Duitsland (Xetra, in €). Samsung zelf rapporteert in Won en publiceert daarbij ook nog een naar US$’s omgerekende balans en verlies- en winstrekening. In € bestaan geen publicaties. Analistentaxaties zijn weliswaar beschikbaar, maar ook hier slechts in Won en in US$’s. Wij kiezen daarom in onze analyse voor een toetsing op basis van US$-gegevens om vervolgens in het technische beeld de Xetra-notering te hanteren. Voor de fundamentele beoordeling is het niet van belang welke basisvaluta wordt gehanteerd (zolang alle vergelijkingscijfers maar naar dezelfde valuta-eenheid worden omgerekend) en voor de Europese belegger is de feitelijke aan- en verkoopvraag wel een €-vraag.

Het bedrijf

Samsung Electronics is geen kleine jongen meer. Het bedrijf is als producent van apparatuur actief op het gebied van beeldschermelektronica, digitale consumentenelektronica, mobiele telefonie, informatie technologie, telecommunicatie, digitale beeld technologie, geheugentechnologie, onderdelen voor elektronische apparaten en LED-technologie. Samsung profileert zich in reclame uitingen graag als uw toekomstige leverancier van alles wat u in uw huishouden op een elektronische manier kunt regelen. Het beeld van het doorzichtige scherm waarop u met uw vinger middels “touch screen”-technieken van alles in huis regelt tot en met het vullen van uw ijskast als de melk op is, is een favoriete reclame uiting van Samsung.

Over 2011 bedroeg de groepsomzet ruim US$ 143 miljard (ter vergelijking, dat is zo’n vier keer zoveel als Unilever per jaar omzet) en de netto winst ruim $ 11,9 miljard (ruim 8% van de omzet tegenover 10% bij Unilever).

Samsung is in 2011 en 2012 sterk gegroeid door de introductie van de Samsung Galaxy-telefoontoestellen en de Samsung-tablets. Inmiddels verkoopt Samsung meer mobiele telefoons dan Apple, de grote concurrent van Samsung op dit gebied. Samsung is niet erg scheutig met de informatie over de precieze spreiding van de omzet. Zo hanteert zij een andere indeling in het jaarverslag bij de bespreking van de bedrijfsonderdelen, ten opzichte van de indeling, die bij de feitelijke financiële informatie gehanteerd wordt. Het bedrijf loopt wat dat betreft nog flink achter bij de rapportagetransparantie die in het Westen gehanteerd wordt. Maar ook Samsung erkent dat de groei van de afgelopen twee jaar voor een belangrijk deel bij de smartfoon en de tablet vandaan komt.

Deze productafhankelijke groei vormt ook een probleem, dat in de historische resultaten van het bedrijf zichtbaar is.

Rentabiliteit van het Eigen Vermogen (REV) en andere ratio’s

De basis van onze analyse is de Rentabiliteit van het Eigen Vermogen en de dividendpolitiek. Wij corrigeren daarbij de cijfers uit het jaarverslag niet. Dat kan er toe leiden dat vreemde niet-ter-zake-doende dingen in de rendementscijfers mee gaan doen. Immers, een onderneming publiceert een netto eindcijfer en daarin kunnen ook eenmalige zaken zitten die toevallig een keer voorkomen maar over de eigen bedrijfsvoering op langere termijn niets zeggen. Samsung maakt het er bovendien niet makkelijker op door aanzienlijk minder cijfers te publiceren dan veel Westerse ondernemingen, dus een deel van de cijfers, zoals de hieronder opgenomen REV-cijfers, zijn door onszelf berekend op basis van andere gegevens uit de jaarverslagen van Samsung.

In 10 jaar tijd werden de volgende REV-cijfers behaald door de directie:

| 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | |

| REV | 29,6% | 20,3% | 36,1% | 18,4% | 16,9% | 13,9% | 8,1% | 12,4% | 15,6% | 11,9% |

Dit is geen mooie reeks, want de reeks laat nogal flinke variaties zien. Voor 2012 en 2013 worden weliswaar weer cijfers voorzien van 20%+ maar dat onderstreept slechts het probleem van dit soort technologiegedreven ondernemingen. Dit soort bedrijven (kijkt u maar eens in de geschiedenis van bijvoorbeeld Philips, Sony en recentelijk nog Nokia) hebben het probleem dat zij steeds weer het wiel opnieuw moeten uitvinden. Zodra iemand met een technische vinding komt die ons consumenten weer in de volgende hype meesleept dondert de omzet van oudere technologie in elkaar om te worden vervangen door de omzet uit nieuwe producten. Maar zodra een ander de nieuwe producten introduceert blijkt de gevestigde orde het maar wat vaak niet bij te kunnen benen. En dat uit zich in de verlies- en winstrekening in cijfers die meer weg hebben van een achtbaan.

Dividendbeleid en winst per aandeel (in US$)

| 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | |

| WpA | 35,0 | 30,0 | 84,0 | 49,9 | 56,7 | 54,1 | 34,4 | 59,6 | 91,5 | 79,3 |

| DpA | 0,39 | 0,38 | 1,86 | 0,41 | 5,87 | 8,53 | 5,03 | 7,32 | 8,67 | 4,91 |

In tabel 2 hebben wij de Winst per Aandeel (WpA) en het Dividend per Aandeel (DpA) opgenomen over de afgelopen 10 jaar. Samsung houdt vrijwel alle winst die het maakt binnen het bedrijf. Er wordt doorgaans minder dan 5% van de totale winst als dividend uitgekeerd. Daar moet u het dus niet van hebben. Wij vinden dat op zichzelf niet erg, het betekent dat het bedrijf kennelijk alle ruimte ziet voor nieuwe investeringen. Maar uw risico is dan wel dat die investeringen succesvol moeten blijken. De Eigen Vermogens Waarde van het aandeel (eind 2011 $ 563,27) stijgt jaarlijks met circa 20% (ná aftrek van het dividend) en dat is in onze ogen prachtig. Taxaties voor 2012 voor de WpA liggen rond US$ 150 per aandeel en voor 2013 op US$ 183 per aandeel. En dat is een volgend probleem. Analisten gaan uit van een verdubbeling dit jaar van de winst per aandeel en van nog eens een groei van 20% het jaar erna. Dat zijn groeipercentages die op de lange termijn niet vol te houden zijn maar die bovendien in de geschiedenis van Samsung nog niet vaak zijn voorgekomen. Om dat kunstje opnieuw te kunnen flikken moet Samsung in de komende jaren wederom een tablet-achtig product op de markt brengen (althans een met het succes daarvan vergelijkbaar product). Dat is best mogelijk, maar het is niet waarschijnlijk dat Samsung daar tot in de eeuwigheid telkens opnieuw in blijft slagen, waar anderen dat nimmer telkens opnieuw gelukt is.

Wereldwijd actief

In onze “lange termijn visie” stelden wij dat de onderneming niet uitsluitend van de lokale Europese economie afhankelijk moest zijn. Dat is voor Samsung geen punt van discussie. Samsung produceert een groot deel van haar producten in Zuid Korea, waardoor de omzet in Zuid Korea groot lijkt. Maar wanneer men zogenoemde “inter-company”-leveranties weghaalt uit de cijfers, dan blijkt Samsung ongeveer even groot te zijn in de V.S., in Europa, in China en in de rest van de wereld en dat was ook in 2010 al zo. Dit is met recht een wereldspeler te noemen.

Ratio’s en criteria

De eerste eis die wij hadden was een REV van ten minste 12% per jaar over de afgelopen 10 jaar gemiddeld. Samsung komt op 17,4% uit, een mooi gemiddelde, maar als wij de groei voor 2012 en 2013 op het gemiddelde zetten, dan daalt dit percentage naar net iets meer dan de door ons geëiste 12%. De tweede eis was dat het Eigen Vermogen per aandeel met ten minste 10% per jaar moest groeien. Aangezien Samsung nauwelijks dividend uitkeert is dat geen probleem.

Het eigen vermogen per aandeel bedroeg eind 2011 $ 563,27 en de huidige koers is

$ 1.350. Als de koers dus nooit meer stijgt, dan moet u met dit groeipercentage ongeveer 5,5 jaar wachten alvorens de boekwaarde van het aandeel op het niveau van uw investering uitkomt. Dat is relatief kort. Enkele weken geleden rekenden wij voor Unilever op dezelfde wijze een duur van 22 jaar uit. Daarbij moet wel gezegd worden dat het dividendrendement van Samsung op 0,4% ligt en dat is bijzonder laag.

Toekomstige waarde

Wij bepalen als volgt een waarde voor het aandeel op basis waarvan wij kunnen beoordelen of de onderneming vandaag duur is of niet. De (over 5 jaar) gemiddelde koerswinstverhouding (KW) waarvoor het aandeel in de voorbije jaren sinds 2006 is verhandeld bedraagt 10,6. Het aandeel wordt daarmee aanzienlijk goedkoper verhandeld dan andere bedrijven, die wij hebben besproken zoals SAP (daar lag dit getal op 21,6).

De KW op basis van de geschatte winst voor 2012 bedraagt 9,0. Afgaande op de verwachte en historische groei van de onderneming en het EVpA kan op grond hiervan een doelkoers worden berekend van $ 3.218 over 5 jaar. In ons model en berekend op fundamentele basis kan het aandeel daarmee worden gekocht voor elke koers tot maximaal $ 1.777 voor 2013 (dit jaar lag de grens op $ 1.532). En daarmee is onze eerste conclusie: het aandeel Samsung Electronics is in fundamentele zin zeker niet te duur om er nu in te stappen en er is zelfs nog ruimte voor een tegenvallende toekomstige groei.

Overigens daalt de doelkoers naar US$ 2.788 en de instapkoers voor 2013 naar US$ 1.540 als de lagere groei van 12% gehanteerd wordt, nog steeds duidelijk boven de huidige koers.

Technische positie

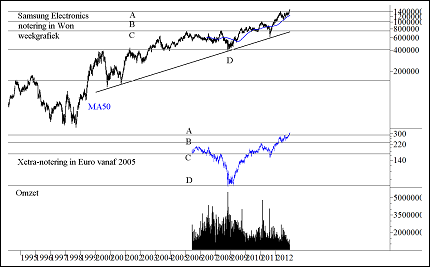

De laatste toets is de feitelijke technische positie. En daarvoor verwijzen wij naar figuur 1. Hierin hebben wij een meerjarige grafiek (1994 – 2012) van de koersontwikkeling van Samsung opgenomen (weekkoersen).

Figuur 1.

In het bovenste deel van de grafiek ziet u de koersontwikkeling van het aandeel zoals het aan de beurs van Seoel is genoteerd. In 2005 is er een notering in Duitsland bijgekomen, die ziet u in het midden in de blauwe grafiek. Onderin is de omzet in Seoel in stuks meegenomen. In figuur 2 hebben wij de Xetra-notering met bijbehorende omzetten op dagbasis weergegeven. Het beeld dat u ziet is uitermate bullish. De IT-crisis gooide met een halvering van de koers even roet in het eten, maar nadien is de koers keurig verder opgelopen. Tussen 2005 en 2008 halveerde de koers opnieuw en opnieuw herstelde de koers nadien keurig. Het succes van de smartfoon en de tablet heeft het koerspatroon vervolgens in een stroomversnelling omhoog gebracht. Er is sprake van een duidelijke en qua snelheid toenemende stijgende trend. Dit aandeel is rijp voor een belangrijke “blow-off”.

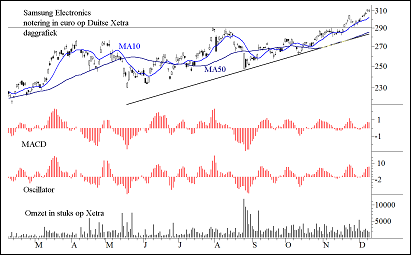

De kortere termijn

Figuur 2.

Op de korte termijn is in november een koopsignaal afgegeven. De koers brak toen door de weerstand, die gevormd werd door de laatste significante top, de grens van € 290. Die grens valt inmiddels ook samen met het 250-daags voortschrijdende gemiddelde en met de oplopende middellange termijn trend. Daarmee is dit niveau een prima stoploss-niveau. Op zeer korte termijn lijkt er overigens een adempauze te worden ingelast, wie op technische gronden het aandeel wil kopen wacht nog even op een reactie tot net onder

€ 300.Maar verder is er niets mis met dit beeld.

Risico’s

Er zijn aan dit aandeel wel de nodige risico’s verbonden. Op de eerste plaats is daar het politieke risico. Samsung heeft vrij veel productielocaties in Zuid Korea liggen. Als Zuid Korea, dat formeel nog altijd in staat van oorlog is met Noord Korea door dit laatste land zou worden aangevallen, dan zijn deze locaties een makkelijk doelwit.

Daarbij heeft Samsung de gewoonte om deze locaties ook nog eens als een groot dorp te organiseren. Werknemers wonen in deze dorpen, die rond de fabrieken zijn gebouwd en waarin alle voorzieningen zijn getroffen om het voor werknemers onnodig te maken om de dorpen te verlaten. Kinderopvang, scholing, entertainment, alles is in die dorpen geregeld (er wonen en werken soms wel 30.000 mensen in deze “Samsung-dorpen”). Mensen die van het terrein af willen of er juist op willen worden systematisch en grondig gecontroleerd, bewegingsvrijheid is daarmee een probleem en dat kan ethische vragen oproepen.

Het bedrijf heeft een hele reeks juridische procedures tegen zich lopen, met name van Apple. Daarbij is al enkele malen een proces verloren. Samsung wordt er van beticht dat het inbreuk maakt op een aantal belangrijke patenten van Apple. Dat kan een heel duur grapje worden en is in publicitaire zin geen goede zaak. Bovendien roept het vragen op over de eigen innovatieve kracht van Samsung. Als het waar is wat er door Apple wordt beweerd, dan is Samsung een prima kopieerder, maar geen goede uitvinder.

Verder is Samsung van oorsprong een familiebedrijf. De oprichter heeft zijn bedrijf destijds nagelaten aan drie kinderen die nu vechtend over de bühne rollen, waarbij de controle over het bedrijf de inzet is. Een van de broers, en nu grootaandeelhouder, is tevens directeur van het bedrijf. Deze man is in Zuid Korea een controversieel figuur. Maar bovendien heeft hij een van zijn eigen zonen inmiddels benoemd tot vicedirecteur. Algemeen wordt aangenomen dat deze man het roer over gaat nemen in de komende jaren. Deze zoon wordt gezien als de hoofdverantwoordelijke voor het succes van de smartfoon en de tablet. Naar verluidt is hij een technisch genie en voelt hij als geen ander aan wat de consument op het gebied van de consumenten elektronica wenst. Dat laatste is een zeer positief gegeven, temeer omdat deze man nog niet zo oud is. Maar het familiegevecht om de controle kan makkelijk uit de hand lopen en daarbij ook politieke consequenties in zuid Korea zelf krijgen. Dat is een groot risico.

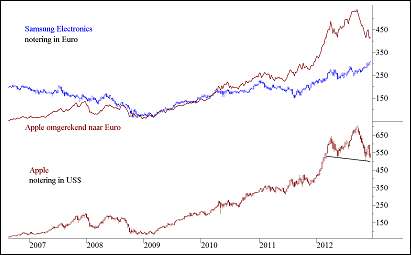

En ten slotte, en dat is hierboven al enkele maken aangestipt, Samsung is het soort bedrijf dat zichzelf regelmatig opnieuw moet uitvinden. Om daarmee af te sluiten willen wij dit punt nog even illustreren met een grafiek waarin wij de koersontwikkeling van het aandeel Apple met dat van Samsung vergelijken.

Figuur 3.

Apple is zeker niet meer koopwaardig, in tegendeel, dit is een aandeel om short te gaan! Onderin de grafiek is het koerspatroon van Apple in US$’s opgenomen. Er is hier een duidelijk toppatroon in de maak. Als de koers van Apple onder US$ 500 zakt, dan is het gedaan met de trend en gaat Apple een duikeling maken die wel eens tot in de buurt van de top van 2007 kan komen (US$ 250). Samsung gaat dit ook een keer meemaken, maar op dit moment is in het koersbeeld van Samsung geen enkele indicatie van topvorming te bespeuren.

Conclusie

Dit aandeel (Samsung) is koopwaardig. Het bedrijf is kwetsbaar vanwege het type business waarin het opereert. Dat maakt de resultaten volatiel en dat betekent dat beleggers met een stoploss moeten werken. Een hanteerbare stop is een koers onder € 290 (neem dan bijvoorbeeld € 280 als grens).

In aanmerking genomen de bovengenoemde risico’s maakt het aandeel niet geschikt voor defensieve portefeuilles. Maar in onze Prijs<Waarde Methode en onze overige lange termijn aandelenportefeuilles past dit aandeel wel degelijk. Wij hebben het aandeel daarom inmiddels op onze aankooplijst gezet met een targetprijs van rond € 300.

Gijsbrecht K. van Dommelen

Vladeracken Vermogensbeheer

www.vladeracken.nl

Disclaimer

De auteur is verantwoordelijk voor het beleggingsbeleid van Vladeracken BV, een vermogensbeheerder met vergunning van de AFM. Vladeracken belegt en/of heeft belegd de hier besproken effecten voor haar cliënten. Dit stuk is geen beleggingsadvies. Wie in de hier besproken effecten en conform de hier besproken methodiek belegt of wenst te beleggen doet dat voor eigen rekening en risico. In dit kader wijzen de auteur en Vladeracken BV alle verantwoordelijkheid voor de inhoud van dit stuk van de hand. De besproken effecten zijn niet risicoloos.