In de meeste modellen waar “waarde” het beoordelingscriterium is om te zien of een aandeel van een onderneming al dan niet koopwaardig is, staat Heineken al jaren op het lijstje. Ook in onze defensieve portefeuilles is Heineken al lange tijd een vaste waarde. Leggen wij het aandeel langs onze meetlat voor fundamentele selectie, dan slaagt Heineken met vlag en wimpel. In onderhavig artikel is het niet onze bedoeling om uitgebreid op Heineken als onderneming in te gaan. Maar wij zullen u niet de harde cijfers ontzeggen.

Rentabiliteit van het Eigen Vermogen (REV) en andere ratio’s*

In de eerste tabel ziet u de door Heineken gepubliceerde ontwikkeling van de rentabiliteit op het eigen vermogen.

In 11 jaar tijd werden de volgende REV-cijfers behaald door het bedrijf:

| 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | |

| REV | 27,8% | 23,4% | 19,8% | 14,2% | 15,0% | 19,8% | 12,2% | 3,2% | 14,2% | 7,4% | 11,8% |

Vooropgesteld zij dat er mooiere reeksen zijn. Bij Heineken speelt echter een rol dat het bedrijf regelmatig acquisities doet die de gepubliceerde cijfers nogal eens vertekenen. Met name de acquisitie van het Mexicaanse Femsa enkele jaren geleden en de wijze waarop dit werd gefinancierd is een huzarenstukje waarvan de zittende aandeelhouders nog jaren gaan profiteren en dat is in deze reeks niet te zien.

* De basis van onze (fundamentele) analyse is de Rentabiliteit van het Eigen Vermogen en de dividendpolitiek. Wij corrigeren daarbij de cijfers uit het jaarverslag niet. Dat kan er toe leiden dat vreemde niet-ter-zake-doende dingen in de rendementscijfers mee gaan doen. Immers, een onderneming publiceert een netto eindcijfer en daarin kunnen ook eenmalige zaken zitten die toevallig een keer voorkomen maar over de eigen bedrijfsvoering op langere termijn niets zeggen.

Dividendbeleid en winst per aandeel (in €)

| 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | |

| WpA | 1,57 | 1,62 | 1,63 | 1,31 | 1,55 | 2,47 | 1,65 | 0,43 | 2,08 | 1,56 | 2,71 |

| DpA | 0,32 | 0,32 | 0,32 | 0,40 | 0,40 | 0,60 | 0,70 | 0,62 | 0,65 | 0,76 | 0,83 |

In tabel 2 hebben wij de Winst per Aandeel (WpA) en het Dividend per Aandeel (DpA) opgenomen over de afgelopen 11 jaar. Heineken verhoogt het dividend niet jaarlijks, maar een verlaging komt zelden voor. En op een koers van € 48,50 betekent het dividend een rendement van 1,7%. Dat is voor Nederlandse begrippen niet zo hoog, maar de consistentie waarmee het verhoogd wordt maakt dat een belegger al na een paar jaar wel degelijk een mooi rendement alleen al uit dividend van het bedrijf ontvangt. De Eigen Vermogens Waarde van het aandeel (eind 2011 € 17,74) stijgt jaarlijks met bijna 14% (ná aftrek van het dividend) en dat is in onze ogen keurig. Op deze basis duurt het ongeveer 8 jaar voordat de boekwaarde is aangegroeid tot de huidige koers.

Taxaties voor 2012 voor de WpA liggen rond € 2,85 per aandeel en voor 2013 wordt

€ 3,13 per aandeel voorzien. De gemiddelde REV daalt dan tot net onder onze minimum eis van 12% hetgeen het aandeel buiten onze Prijs<Waarde-selectie zou brengen ware het niet dat hierin de recente acquisities van Femsa en Asia Pacific Breweries een rol spelen, die in lagere jaren juist weer voor verdere groei zouden moeten zorgen. Op dit punt krijgt Heineken daarmee van ons de “Benefit of the doubt”.

Wereldwijd actief

In onze “lange termijn visie” stelden wij dat de onderneming niet uitsluitend van de lokale Europese economie afhankelijk moest zijn. Daar is bij Heineken geen discussie over, het bedrijf is wereldwijd actief en groeit juist in de gebieden buiten Europa het meest.

Toekomstige waarde

Wij bepalen als volgt een waarde voor het aandeel op basis waarvan wij kunnen beoordelen of de onderneming vandaag duur is of niet. De (over 5 jaar) gemiddelde koerswinstverhouding (KW) waarvoor het aandeel in de voorbije jaren sinds 2006 is verhandeld bedraagt 29,1. Dit is doorgaans een duur aandeel en dat wordt geweten aan het defensieve karakter van het bedrijf en de consistente groeicijfers die het door de jaren heen heeft laten zien. Het aandeel is daarmee doorgaans duurder dan het veel sneller groeiende SAP (daar lag dit getal op 21,6).

De KW op basis van de geschatte winst voor 2012 bedraagt 17,0. Afgaande op de verwachte en historische groei van de onderneming en het EVpA kan op grond hiervan een doelkoers worden berekend van € 84,80 over 5 jaar. In ons model en berekend op fundamentele basis kan het aandeel daarmee worden gekocht voor elke koers tot maximaal € 46,83 voor 2013 (dit jaar lag de grens op € 40,37). En daarmee is onze eerste conclusie: het aandeel Heineken is in fundamentele zin net iets te duur om er nu in te stappen.

Technische positie

De technische toets toont een positievere conclusie. In figuur 1 zijn de koersen te zien van Heineken over de periode (1983 – 2012; maandkoersen).Er is sprake van een stijgende trend die in november 2000 tot een eerste top heeft geleid. Daarna is een lange zijwaartse periode ontstaan, die in 2009 tot een dieptepunt net onder € 19 heeft geleid. Inmiddels, anno 2012, is de koers terug bij de bovenste weerstandlijn. Een correctie onder deze lijn is niet meer dan normaal, maar het feit dat de lijn enigszins oploopt is een sterk teken en maakt een doorbraak door de grens heen omhoog niet ondenkbeeldig. Daarbij moet de belegger niet schrikken van een reactie omlaag die tot ongeveer € 43 kan reiken alvorens de grens van € 50 definitief doorbroken wordt.

Figuur 1.

Heineken Holding

Het interessante aan Heineken is dan ook niet de huidige koers. Wie in wil stappen heeft de tijd en kan beter even de huidige reactie afwachten. Maar de familie Heineken heeft in een grijs verleden de aandeelhoudersstructuur van Heineken zo opgezet dat zij tot op de dag van vandaag de controle heeft kunnen behouden op het gehele bedrijf. Daartoe is om te beginnen Heineken Holding NV opgericht, een houdstermaatschappij die 50,005% van de aandelen Heineken in bezit heeft en daarmee een controlerende meerderheid in het bedrijf houdt. Vervolgens heeft mevrouw Charlène De Carvalho, dochter van de inmiddels overleden voormalige eigenaar Freddy Heineken via een eigen maatschappij (het merendeel is ondergebracht in L’Arche Green NV waarin de familie een belang heeft van 88,55%) weer een controlerend aandeel van 51,083% in Heineken Holding NV.

Voor elk aandeel Heineken Holding houdt Heineken Holding precies één aandeel Heineken in portefeuille. Het dividend dat Heineken Holding uitkeert is altijd precies gelijk aan het dividend dat Heineken zelf uitkeert (per aandeel). Dat is geen verplichting maar het gebeurde tot op heden steeds. En de aandelen die niet (al dan niet indirect) in handen van mevrouw De Carvalho zijn, staan aan de beurs in Amsterdam genoteerd. Normaal gesproken zouden de aandelen Heineken Holding dus precies evenveel waard moeten zijn als de aandelen Heineken zelf.

Maar dat is niet zo, nog sterker, zij zijn meestal goedkoper maar de afwijking is zelf ook niet constant. En dan loont het de moeite om in de gaten te houden hoe de verhouding tussen deze twee zich ontwikkelt. De ene keer moet u dan de aandelen Heineken zelf hebben, de andere keer juist de aandelen Heineken Holding.

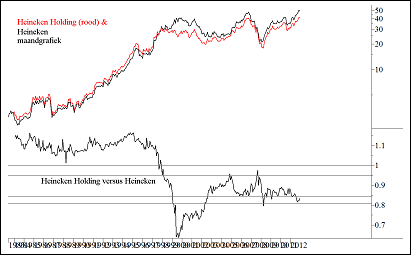

In figuur 2 hebben wij de koersontwikkeling van Heineken (in zwart, slotkoersen per maand) opnieuw weergegeven. In dezelfde grafiek ziet u in rood de slotkoersen van Heineken Holding en daaronder ziet u de ruilverhouding van de koers van het aandeel Heineken met die van het aandeel Heineken Holding (Heineken Holding is gedeeld door Heineken).

Figuur 2.

Aanvankelijk (in de periode 1983 – 2000) was de zeggenschap die Heineken Holding bezat in Heineken, een argument om het aandeel duurder te maken dan het aandeel van Heineken zelf. Maar vanaf medio 2000 schrijven analisten dat juist de verhandelbaarheid van Heineken Holding (die kleiner is dan die van Heineken zelf) er de oorzaak van is dat de verhoudingen andersom liggen namelijk dat Heineken Holding goedkoper is dan Heineken. Als men nog verder dan 1983 terugkijkt, dan kan men constateren dat de onderwaardering niet nieuw is.

Op basis van figuur 2 kan een tradingrange worden vastgesteld waarbij de onderkant rond circa 75% a 80% (0,8 in de figuur) ligt en de bovenkant bij circa 95% ligt. Dat betekent dat de koers van Heineken holding door de jaren heen soms ongeveer 75% van de koers van Heineken bedraagt en dan weer oploopt tot ongeveer 95% van de koers van Heineken.

Maar belangrijker is het feit dat de koersverhouding momenteel aan de onderkant van de range ligt.

Risico’s

Wij gaan hier niet in op de bedrijfsrisico’s verbonden aan Heineken Holding. Die zijn immers voor Heineken Holding dezelfde als bij Heineken. Maar het extra risico dat u loopt met Heineken Holding bestaat enerzijds uit de verhandelbaarheid en anderzijds uit de fiscale en juridische positie van de moeder van Heineken Holding en van Heineken Holding en de verhouding die deze twee met de familie Heineken / Carvalho hebben. Daarnaast heeft ook de familie Femsa (uit Mexico) nog een stevig belang (14,935%) in Heineken Holding. Als een van deze families een deel van haar belang kwijt wil en dat via de beurs gaat proberen, dan is er een kans dat de onderwaardering groter wordt.

Conclusie

Wie aandelen Heineken heeft of wil hebben doet er op dit moment goed aan om juist aandelen Heineken Holding te kopen. Bijkomend voordeel is dat u bij Heineken van een dividendrendement van 1,7% geniet terwijl dat bij Heineken Holding door de lagere koers 2,4% is.

Gijsbrecht K. van Dommelen

Vladeracken Vermogensbeheer

www.vladeracken.nl

Disclaimer

De auteur is verantwoordelijk voor het beleggingsbeleid van Vladeracken BV, een vermogensbeheerder met vergunning van de AFM. Vladeracken belegt en/of heeft belegd de hier besproken effecten voor haar cliënten. Dit stuk is geen beleggingsadvies. Wie in de hier besproken effecten en conform de hier besproken methodiek belegt of wenst te beleggen doet dat voor eigen rekening en risico. In dit kader wijzen de auteur en Vladeracken BV alle verantwoordelijkheid voor de inhoud van dit stuk van de hand. De besproken effecten zijn niet risicoloos.

1 gedachte over “Heineken of Heineken Holding?”

Heineken laat van alle beursfondsen het meeste stabiele resultaat zien. Het is de veiligste belegging van alle fondsen. De overname in Mexico verzekert dat Heineken nog verder doorgroeit. Ook in mindere tijden blijven consumenten bier drinken. Dit jaar was dit een van de beste aandelen in mijn portefeuille en het kan dit aandeel iedereen aanbevelen.