In juni van het afgelopen jaar constateerden we dat de problemen van ABB zich voornamelijk beperkten tot één divisie en wel Power Systems. Als bovendien de groei in belangrijke landen als de Verenigde Staten en China zou gaan aantrekken, dan zouden er voor ABB betere tijden aanbreken. We zijn nu een jaar verder en de conclusie moet luiden dat er wel verbetering is maar dat die te wensen overlaat!

De resultaten over het 2de kwartaal vormen daar een mooie illustratie van. De resultaten vormden een aangename verrassing voor de markt. Na een uitzonderlijk zwak 1ste kwartaal, waren de verwachtingen voor het 2de kwartaal echter allerminst hooggespannen. Beter zou zijn om de resultaten te omschrijven als minder slecht dan verwacht. De omzet daalde met 10% naar een bedrag van $ 9,2 miljard. Als we echter corrigeren voor valuta’s en desinvesteringen resteert een plus van 3%. Dat is beter dan de 2% waar de markt op rekende en het is ook beter dan wat de concurrentie heeft laten zien. Daar steeg de omzet met gemiddeld 1,4%.

De daling van de omzet was vooral te wijten aan een daling van de orderstroom met 4%. Ook hier speelden valuta’s (-9%) en desinvesteringen (-2%) een negatieve rol. Vooral de orderinstroom in Noord Amerika liet een daling zien van 19% en die daling komt voornamelijk op het conto van de olie- en gasindustrie. Waar de producenten van schalie-energie er in 2014 nog lustig investeerden in de verbetering van hun productiecapaciteit, was daar in de 1ste helft van 2015 weinig meer van over. De resultaten in China lieten door de afnemende economische groei in dat land ook te wensen over. Europa was het enige echte lichtpunt. Daar verbeterde de orderstroom met 7%. Ondanks de moeilijke marktomstandigheden wist ABB de operationele marge te verbeteren van 10,7% naar 11,7%. Die mooie prestatie was mede te danken aan de turnaround bij zorgenkindje Power Systems. Daar verbeterde de marge van -3,1% in 2014 naar 2,7%.

Bij de presentatie van de kwartaalcijfers benadrukte ceo Ulrich Spiesshofer nogmaals de strategie van zijn bedrijf. De nadruk moet voorlopig blijven liggen op activiteiten die minder risico in zich dragen. Tegelijkertijd moeten het weer wel activiteiten zijn in segmenten met een hoge groei. Dat betekent dat de portfolio voortdurend moeten worden opgeschud.

Die ambities sprak hij eerder uit op een bijeenkomst met institutionele beleggers en analisten in september 2014. Toen formuleerde Spiesshofer de doelstelling, dat ABB de komende jaren tot 2020 4% – 7% organisch moet groeien. Dat is heel ambitieus als je bedenkt dat de marktgroei waarschijnlijk uitkomt tussen 3% – 5%.

Hoe ABB deze doelstelling gaat bereiken is nog niet helemaal duidelijk. In grote lijnen ziet het er naar uit dat ABB op zoek gaat naar niches die blijven groeien ondanks mogelijke economische tegenwind. Daarnaast moet het bedrijf kritisch de stofkam blijven halen door de huidige portfolio aan activiteiten. Vooral bij Power Systems en bij Power Products is in dat opzicht nog steeds een wereld te winnen. Wat overigens zeker zal helpen is een verbetering van het klimaat in enkele belangrijke markten voor ABB. Vooral de markt voor Utilities lijkt definitief het dieptepunt te zijn gepasseerd. Uiteindelijk lijkt ABB ook te gaan kiezen voor het doen van een reeks kleinere acquisities, bijvoorbeeld op het gebied van software, om zo de balans binnen het bedrijf versneld naar de divisie Automation te laten doorslaan. Daar is echter één maar bij het doen van acquisities en dat is dat de markt voor fusies & overnames tamelijk overspannen is. De balans van ABB laat overigens enkele bescheiden overnames toe zonder dat het programma voor inkoop van eigen aandelen ter waarde van $ 4 miljard gevaar loopt.

De plannen en inspanningen van de ceo moeten gezien worden tegen een achtergrond van stagnatie. De afgelopen 3 à 4 jaar is de groei van het bedrijf gestagneerd. Dat was vooral te wijten aan een duidelijk mindere gang van zaken bij de divisie Power Systems. Ondanks een geleidelijke verbetering van de markten is het logisch dat ABB het gewicht van deze divisie in het geheel wil verminderen. Automation is dan een degelijk alternatief met software en robotica als potentiele winnaars.

Figuur 1 Koers stagneert al vijf jaar

De ceo heeft echter ook haast en dat is niet zo vreemd. Hedgefund Cevian Capital AB, een activistische belegger, heeft een belang van 5,1% in ABB opgebouwd. Het is zodoende de op een na grootste aandeelhouder in ABB. Zoals verwacht mag worden is de activistische aandeelhouder zeer kritisch over de gang van zaken binnen ABB en wil dat de kosten omlaag gaan en de winst omhoog. Cevian weet zich min of meer gesteund door enkele belangrijke aandeelhouders zoals Nordea Bank. Ook die zijn teleurgesteld geraakt in de moeizame gang van zaken binnen het bedrijf dat tot gevolg heeft dat de koers van het aandeel al sinds 2009 amper of niet verbetert. ABB doet het in dat opzicht veel slechter dan concurrenten als Siemens, Rockwell of Honeywell.

Zoals bekend deinzen activistische beleggers niet terug voor ingrijpende maatregelen. Cevian Capital is geen uitzondering. Het hedgefund heeft al kenbaar gemaakt dat het misschien niet onverstandig is om een einde te maken aan de fusie van 1988 tussen het toenmalige Brown Boveri en ASEA. Cevian ijvert voor een splitsing tussen alles wat met Power te maken heeft en alles wat met Automation te maken heeft. Power zou volgens Cevian een duidelijke rem op de groei zijn van Automation. Ratio’s ondersteunen de opvatting van Cevian. De zogeheten Enterprise Value

EV = market value of common stock + market value of preferred equity + market value of debt + minority interest – cash and investments.

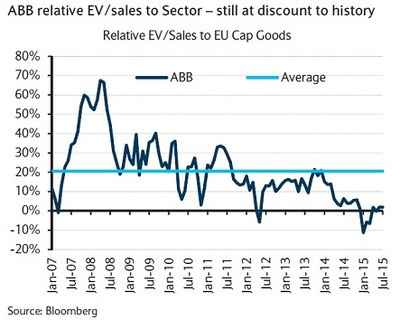

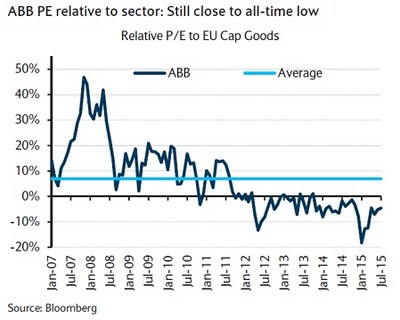

EV is vaak beschouwd als het bedrag dat het bedrijf waard is in geval van een overname. Van een op zichzelf staand Automation bedraagt 2,3x de omzet terwijl die van Power-equipment producenten niet verder komt dan ongeveer 1x. De EV van ABB bedraagt 1,4x. Hiermee is het bedrijf een achterblijver in de sector.

Aandeelhouders als het genoemde Nordea zijn het met deze zienswijze eens en hebben ABB min of meer een ultimatum gesteld. Het zou graag zien dat de operationele marge van het bedrijf in de komende 2 jaar verbetert naar een niveau van 16% of meer.

Niet toevallig heeft de ceo dezelfde doelstelling geformuleerd, maar dan voor 2020. Een doorslaggevende stem in deze strijd tussen aandeelhouder en management komt van Investor AB, met een belang van 9,5% de grootste aandeelhouder van ABB. Investor AB is een beleggingsvehikel van de befaamde familie Wallenberg. Peter Wallenberg, de toenmalige patriarch van de familie, was de drijvende kracht achter de fusie van 1988. Peter Wallenberg is echter niet meer en het lijkt erop dat Investor AB niet echt gekant is tegen een eventuele opsplitsing.

Wat moet een belegger doen. Een potentiele splitsing van ABB is voor de meer speculatieve beleggers heel aantrekkelijk. Maar ook als de ontrafeling niet doorgaat kan het aandeel interessant zijn. ABB doet nog steeds een discount uit ten opzichte van de sector.

Tegelijkertijd kunnen we vaststellen dat er sinds medio 2014 stappen vooruit zijn gezet. In sommige opzichten heeft het bedrijf de concurrentie al weer ingehaald en soms zelfs gepasseerd. Het valt bovendien niet te ontkennen dat ABB voor zichzelf een ambitieus traject heeft uitgestippeld tot 2020. Deze doelstellingen zeggen ook dat de jaren 2014/15 een dieptepunt zijn en dat het vanaf nu beter zal gaan, ook met de koers. Gelet op de discount kan dit voor de meer offensief ingestelde belegger een mooi instappunt zijn. Het aandeel hoort echter nog niet thuis in een defensieve of gebalanceerde portefeuille.

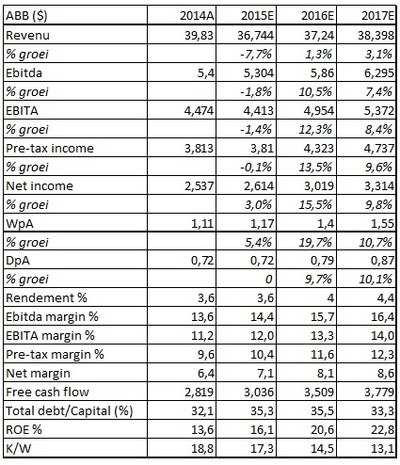

Figuur 2 Kerncijfers van ABB

ABB wordt misschien opgeknipt.

Koers: CHF 20,32

Aandeel is niet geschikt voor de defensieve en gebalanceerde portefeuilles

Het dividendrendement gaat meer dan 4% bedragen

Gratis nieuwsbrief

ER Capital biedt wekelijks tips voor beleggers. Schrijf u nu vrijblijvend in op hun gratis nieuwsbrief.

Dit is een opinie van ER Capital en het mag niet worden opgevat als beleggingsadvies of uitnodiging om te gaan beleggen. In het verleden behaalde rendementen bieden geen garantie voor de toekomst. De redactie heeft geen positie in de genoemde effecten. Op dit artikel is onze disclaimer van toepassing.

Een verwijzing voor de titelfoto van Dean Jarvey: https://flic.kr/p/7HRCKQ