De afgelopen jaren zijn moeilijk geweest voor de Europese banken. Ze kwamen zeer gehavend uit de financiële crisis, die in 2008 begon en die nog steeds niet helemaal voorbij is. De banken zijn nog steeds zwak gekapitaliseerd en krijgen bovendien een stortvloed van nieuwe regelgeving over zich heen in het kader van diverse richtlijnen uit Bazel.

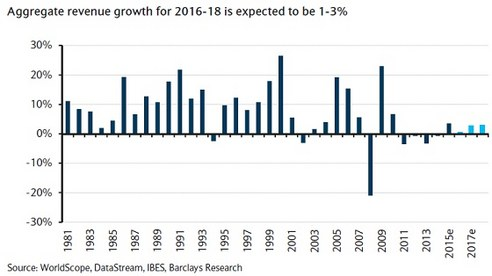

Toch lijkt het tij langzaam voor de Europese bankensector te keren. Dat wil weer niet zeggen, dat alle verkeerslichten nu op groen staan. Het is eerder zo, dat de sector een moeilijke periode achter zich laat, maar de verwachtingen zijn niet hooggespannen. Zo zal de omzetgroei tot 2018 uitkomen tussen 1% – 3%. In 38 jaar zijn de verwachtingen niet zo laag geweest.

De magere verwachtingen zijn te wijten aan de druk op de interestmarges als gevolg van het QE beleid van de ECB en een zwakke groei van de leningenportefeuille. Het goede nieuws is, dat de groei van de leningen aan bedrijven en particulieren aan het einde van 2015 weer een positieve trend laat zien. Blijkbaar doet QE toch enigszins goed werk. Het ziet er allemaal niet overweldigend uit, maar er is herstel. Zoveel is wel zeker.

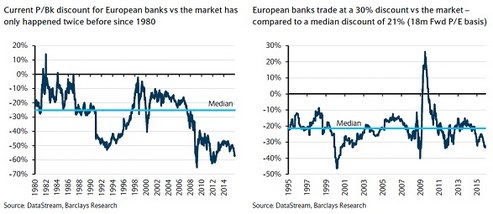

Het ‘goede’ nieuws is verder, dat de sector nu goedkoop lijkt ten opzichte van de bredere markt, zowel op basis van Price-to-Book als op basis van de koers-winstverhouding. Banken zijn nog nooit zo goedkoop geweest behalve tijdens de dotcomcrisis aan het begin van deze eeuw en tijdens de crisis van 2008 – 09 en 2011 – 12.

Uit onderzoek blijkt verder, dat de belegger sinds 2010 het beste beleggingsresultaat boekte sinds 2010 op voorwaarde dat hij namen selecteerde op basis van de koerswinstverhouding en het verwachte dividendrendement. Dat is overigens geen garantie voor blijvend succes. Over een periode van 20 jaar blijkt dat in verschillende tijdvakken steeds weer andere waarderingsratio’s beter uitpakten om tot een juiste keuze en het beste resultaat te komen.

Een positieve ontwikkeling is zonder meer dat Bazel minder soepeler wordt als het om de kapitaalsvereisten gaat. De eisen voor het Tier 1 vermogen gaan in het kader Bazel IV waarschijnlijk naar 10% – 11%, waar Bazel III nog een Tier 1 vermogen eiste van 12% – 13%. Het lijkt daarmee waarschijnlijk dat het merendeel van de sector die nieuwe grens met vlag en wimpel gaat overschrijden. Dat kan weer prettig uitpakken voor het vaststellen van het dividend.

Binnen het universum van banken heeft ER Capital twee namen geselecteerd voor de modelportefeuille, te weten ABN Amro en Lloyds Banking Group.

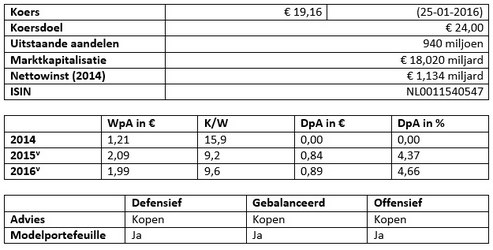

ABN AMRO YTD: -9,26% K/W 2016E: 9,2 Dividend 2016E: 4,66%

Banken hebben de afgelopen jaren gezucht onder een aanzwellende stroom van regelgeving en hogere kapitaalseisen. Daar lijkt verandering in te komen met het naderbij komen van Bazel IV. ABN AMRO zal zeker profijt hebben van de lagere kapitaaleisen van Bazel IV. Zoals de zaken er nu voor staan, kan ABN AMRO aan de nieuwe eisen voldoen zonder dat dat ten koste gaat van de winstgevendheid. Versoepelde regelgeving in combinatie met het beleid van de bank kan aan het einde van 2016 een extra € 2 winst per aandeel opleveren. Het ligt in de lijn der verwachtingen dat dit extraatje op termijn aan de belegger wordt uitgekeerd.

Los van de soepelere regelgeving zal ABN AMRO komende jaren aan een betere allocatie van middelen werken, zij het dat de mogelijkheden daartoe beperkt zijn. Zo slorpt retail banking slechts een derde van de middelen op, maar genereert het bijna tweederde van de opbrengsten. Dat staat in schril contrast met de Corporate divisie. Die slorpt ongeveer 45% van de middelen op en genereert slechts een derde van de opbrengsten. ABN AMRO zal komende jaren er aan werken om meer balans tussen beide divisies te bereiken en zo de winstgevendheid te vergroten. Dat proces zal echter langzaam verlopen door negatieve trends op de binnenlandse markt voor de bank. Dat maakt het onmogelijk om snel meer middelen te reserveren voor de Retail divisie. Dat zou alleen maar ten koste gaan van de marges.

Een derde pré voor ABN AMRO is dat de Interest margin de komende jaren zal blijven verbeteren. Die is al aan het verbeteren sinds 2012. Een sleutelrol daarin is weggelegd voor de hypotheekportefeuille. Veel hypotheken die in de jaren voor de crisis waren afgesloten, leverden de bank amper een marge op. Nu moeten veel van die hypotheken verlengd worden en dat kan nu tegen voor de bank aantrekkelijkere marges. Deze hypothecaire rugwind houdt zeker aan tot het einde van 2016 en loopt misschien nog door tot in 2017. Daarna is het gedaan met de pret en is het onduidelijk hoe de bank zijn interestmarges verder kan verbeteren.

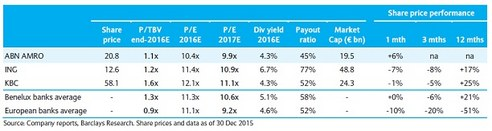

ABN AMRO heeft met andere woorden voldoende mogelijkheden om zijn winstgevendheid de komende jaren verder op te voeren. Dat maakt de bank aantrekkelijk voor de belegger. Die aantrekkelijkheid wordt nog vergroot door het feit, dat de bank een discount doet ten opzichte van de concurrentie in de Benelux op basis van de koerswinstverhouding en op basis van de Price-to-Book ratio.

Algemeen

ABN Amro is een leidende bank in Nederland. Het voert voor zijn klanten een traditioneel pakket aan producten en diensten. De bank streeft er naar te allen tijde te kunnen leunen op een stevige kapitaalsbuffer. De bank zoekt haar klantenkring in de sfeer van particuliere, MKB bedrijven en corporates, waarbij de nadruk ligt op het grondgebied van Nederland. De bank gaat er vooralsnog vanuit dat het een stabiele klantenkring heeft die garant staat voor een stabiele inkomstenstroom.

Over de eerste 9 maanden van 2015 waren rente-inkomsten en commissie inkomsten goed.

Voor 93% van het operationele inkomen. Over 2013 en 2014 lag dat percentage op 96% en in 2012 op 90%.

Huidige ontwikkelingen

Over de eerste 9 maanden van 2015 kwam 81% van het operationeel inkomen van ABN Amro uit Nederland. Overigens bedroeg het operationeel inkomen over heel 2014 hetzelfde als over de eerste 9 maanden van 2015. De bank heeft zich te doel gesteld om het internationaal aandeel op te voeren naar mogelijk 25%. Die doelstelling moet in 2017 werkelijkheid zijn.

Het Tier 1 vermogen kwam over de eerste 6 maanden uit op een gezonde 14,8%. In 2014 bedroeg dat percentage 14,1 en in 2013 12,2. De Nederlandse overheid heeft nog ruim 75% van de aandelen ABN Amro in bezit! Die komen mettertijd naar de beurs.

Motivering

ABN Amro is pas in 2015 ten dele naar de beurs gebracht. Dat betekent dat het bedrijf te uit en te na gecontroleerd is. Dat maakt de kans op onaangename verwachtingen in 2016 niet zo heel groot. Het maakt de kans op een solide resultaat eveneens wat groter. Voeg daar aan toe, dat het dividendrendement van meer dan 4% aantrekkelijk oogt. Het aandeel is hiermee geschikt voor de defensieve, gebalanceerde en offensieve portefeuille.

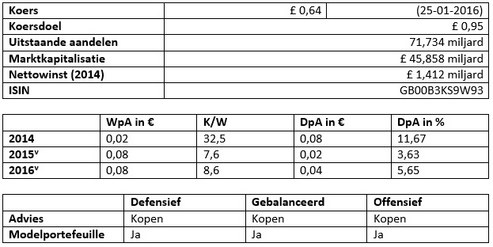

Lloyds Banking Group YTD: -11,19% K/W: 2016E 8,6 Div rendement 2016E: 5,65%

In 2009 was Lloyds Banking Group een van de banken die door de Britse overheid is gered. De overheid had een belang van 41%. In 2013 is de Britse overheid begonnen om haar belang af te bouwen. Dat geschiedde door aandelen te verkopen aan institutionele partijen, maar een deel was voor de particuliere aandeelhouder bestemd. Bij de plaatsing is de weg van de geleidelijkheid bewandeld, waardoor een minimumprijs van GBp 73,6 gegarandeerd was. Nu heeft de overheid nog een aandeel van 9% van over. Dat laatste stukje zal waarschijnlijk in de eerste helft van 2016 op de markt verschijnen.

In de plaatsingsperiode is de koers van het aandeel met 5% gedaald, maar het aandeel deed het wel 10% beter dan de sector en de koers ontwikkelde zich in lijn met de brede Europese bankensector.

Ook voor de Britse banken gelden de nieuwe kapitaalsnormen van Bazel IV. Die komen voor de Britse banken uit op pakweg 11%. Voor Lloyds Banking Group is nu al duidelijk, dat de bank royaal aan deze nieuwe vermogenseisen voldoet. De verwachting is dat voor 2015 het zogeheten Tier 1 vermogen gaat uitkomen op 14% om tot 2017 op te lopen naar 15,5% en 16,5% in 2018.

Op basis van verklaringen van de Bank van Engeland over de sterke solvabiliteitspositie van Lloyds leeft in de markt de verwachting dat deze bank zijn aandeelhouders tot 2019 zal gaan verwennen met een extra dividend. Er zou een bedrag van GBP 19 miljard beschikbaar zijn over een periode van 4 jaar. Hierdoor kan het dividendrendement gaan oplopen van 5,4% in 2016 naar 7,1% in 2017.

De winstgevendheid zal de komende twee jaren met naar schatting 4% – 5% stijgen, ondanks een minder resultaat van de post non-interest income. De vooruitzichten voor de post net interest income blijven komende jaren goed en er hoeven weinig zorgen te leven over de kwaliteit van de kredietportefeuille.

Op basis van waarderingen komt het koersdoel uit op GBp 92. Voeg daar de extra dividenduitkering aan toe en het koersdoel gaat naar GBp 95. Dat impliceert een opwaarts potentieel van 47%.

Algemeen

Deze bank is het resultaat van een fusie in 1985. Het is een full service bank die zowel particulieren als bedrijven bedient. Het werkterrein blijft hoofdzakelijk beperkt tot het Verenigd Koninkrijk en enkele voormalige kolonies. Lloyds kent vijf divisies: retail, commercial banking, Consumer Finance, Verzekeringen en TSB Banking Group die zich hoofzakelijk op de particuliere klant richt.

Lloyds werkt onder verschillende labels: Lloyds Bank, Halifax, Bank of Scotland en Scottish Widdows.

Over 2014 boekte de bank een onderliggende winst van GBP 7,756 miljard. Dat was een plus van 26%. Na aftrek van enkele buitengewone grote baten en lasten resteerde een winst van GBP 1,499 miljard. Het dividend bedroeg 0,75p en de winst per aandeel bedroeg 1,7p. Voor aftrek van de eenmalige baten en lasten kwam de winst per aandeel uit op 8,1 p. Het dividend is enkele jaren opgeschort, omdat de bank betrokken bleek bij een ernstig verzekeringsschandaal.

Huidige ontwikkelingen

Het 3de kwartaal van 2015 was moeilijk. De winst voor belastingen en voor exceptionals zakte van GBP 2,2 miljard naar GBP 2 miljard. De daling was voor een groot deel toe te schrijven aan een reservering van GBP 500 om eventuele claims voor de verkoop van verkeerde verzekerproducten mee af te dekken. Die claims kunnen wel eens oplopen tot een bedrag van GBP 1 miljard. De bank heeft tot dusverre GBP 14 miljard moeten uitkeren in het kader van het eerder genoemde verzekerschandaal.

Maar sowieso waren de omstandigheden moeilijk te noemen! De resultaten waren aanleiding voor beleggers om het aandeel van de hand te doen. In een dag verspeelde de bank de winst over heel 2015. De lage beurskoers en de aanhoudende claims kunnen mogelijk plannen van de overheid om opnieuw aandelen Lloyds aan het publiek aan te bieden in gevaar brengen.

Toch zijn analisten optimistisch over de nabije toekomst van de bank. Voor dit jaar verwachten ze een Tier 1 kapitaal van 17,2%. Bovendien gaan ze uit van een sterk herstel van de winstgevendheid. Daardoor zal het dividendrendement over 2015 uitkomen in de buurt van 3,5%.

Motivering

Lloyds is succesvol in het versterken van het eigen vermogen. Sterk eigen vermogen komt de waarderingen ten goede, maar ook het dividendrendement (5,65%). Belangrijk is ook, dat de overheid haar aandeel in de bank van de hand doet. Het aandeel is geschikt voor de defensieve, gebalanceerde en offensieve portefeuille.

Gratis nieuwsbrief

ER Capital biedt wekelijks tips voor beleggers. Schrijf u nu vrijblijvend in op hun gratis nieuwsbrief.

Dit is een opinie van ER Capital en het mag niet worden opgevat als beleggingsadvies of uitnodiging om te gaan beleggen. In het verleden behaalde rendementen bieden geen garantie voor de toekomst. De redactie heeft geen positie in de genoemde effecten. Op dit artikel is onze disclaimer van toepassing.