Met een verwachte winstgroei tot 2015 van gemiddeld 20% en een dividendrendement van gemiddeld 3,1% met een zeer acceptabele k/w van 13,1 voor 2014 en 11,4 voor 2015 geniet DSM een koopadvies.

Bedrijfsprofiel

Koninklijke DSM N.V. Is een Nederlands chemiebedrijf, dat internationaal actief is. Het bedrijf is voortgekomen uit de voormalige Nederlandse Staatsmijnen (1902).De naam was dan ook oorspronkelijk een afkorting voor Dutch State Mines. Na de mijnsluiting in de jaren zestig van de vorige eeuw is DSM aanvankelijk omgevormd tot een petrochemisch bedrijf.

In 2007 heeft DSM echter afscheid genomen van bulkchemie en is het zich meer en meer gaan toeleggen op Life Sciences. De poot Material Sciences heeft nog rechtstreeks verbindingen met het verleden als producent van chemische bulkproducten. DSM ontwikkelt innovatieve oplossingen voor voeding, bescherming en prestatieverbetering in wereldwijde markten zoals voeding en voedingssupplementen, persoonlijke verzorging, diervoeder, geneesmiddelen, medische materialen, auto’s, verf, elektrotechniek en elektronica, life protection, alternatieve energie en bio gebaseerde materialen.

Het bedrijf heeft enkele honderden vestigingen over de gehele wereld. Het hoofdkantoor is gevestigd in Heerlen en sinds 1 mei 2007 is Feike Sijbesma voorzitter van de Raad van Bestuur.

Figuur 1 Meer dan 100 jaar geschiedenis

DSM telde in 2012 ongeveer 23.500 werknemers en behaalde een netto jaaromzet van €9,137 miljard. De nettowinst bedroeg € 461 miljoen en de winst per aandeel kwam uit op € 2,78. De marktkapitalisatie bedraagt op het moment van schrijven € 9,801 miljard.

Trends in Chemie

De keuze van DSM om afscheid te nemen van de (bulk)chemie en te kiezen voor Life Sciences is niet een geheel vrijwillige. Het is vooral afgedwongen door veranderingen in het concurrerend krachtenveld. Dat krachtenveld is merkbaar veranderd sinds het einde van de vorige eeuw en maakt onderdeel uit van een wereldwijde verschuiving van het economisch evenwicht. In de jaren negentig is het gewicht van Azië fors gaan toenemen.

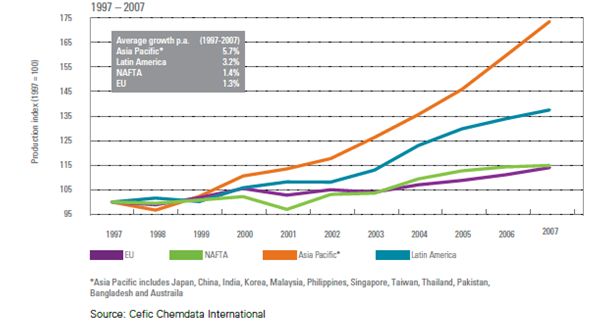

Figuur 2 Verschuivingen in de internationale chemie

In de jaren negentig is het gewicht van Azië fors gaan toenemen. Vooral de competitie uit het Midden Oosten en China gaat in die jaren fors toenemen. Het voordeel van het Midden Oosten boven Europa is duidelijk. Olie en gas als basisgrondstoffen voor de chemie zijn in die regio in overvloed en dus tegen afbraakprijzen voor handen. Daarnaast heeft de regio de beschikking over de financiële middelen om zowel upstream als downstream de noodzakelijke investeringen te kunnen plegen. Het is de verwachting, dat het Midden Oosten tegen 2015 leidend zal zijn bij de productie van petrochemicals en plastics.

Ook de voordelen van een land als China zijn evident. Het land is enorm groot. Dat betekent voor de bedrijven een enorm groot lokaal achterland en de lonen waren in ieder geval in die periode nog heel erg laag. De groei van de Chinese economie en de daarmee samenhangende ontwikkeling van de vraag naar chemie heeft veel Europese bedrijven ertoe verleid hun investeringen te verleggen naar Azië. De Aziaten zien dat met plezier gebeuren, want ze lopen technologisch nog achter en goed gemikte joint ventures maakt het mogelijk de kennisachterstand snel in te lopen.

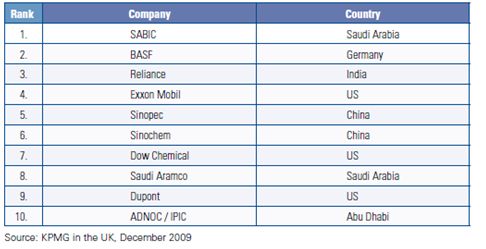

Het veranderend evenwicht is goed af te lezen aan de veranderingen in de top tien van de belangrijkste chemische bedrijven. In 2008 kwamen 4 van de top tienbedrijven nog uit Europa. In 2015 – zo is de verwachting – is er dat nog een!

De opkomst van nieuwe en sterke producenten in Azië en het Midden Oosten heeft grote gevolgen voor de positie van de basischemie in Europa. Zeker oudere productiefaciliteiten is geen lang leven meer beschoren. Dat heeft afbouw van productiefaciliteiten tot gevolg en van min of meer self-sufficiënt wordt Europa een importeur van basischemie.

In de afgelopen jaren heeft Europa nieuwe concurrentie uit onverwachte hoek erbij gekregen. Dankzij de overvloedige aanwezigheid van goedkoop schaliesgas en schalieolie is de VS weer een geduchte internationale speler geworden. Dit land verandert in recordtempo van importeur van chemische producten in een exporteur van deze producten. De toekomst van klassiek Europese chemiebedrijf wordt steeds ongewisser. Die lijkt alleen nog weggelegd voor bedrijven met een zeer gespecialiseerd en hoogwaardig product.

Figuur 3 Top tien in 2015

Wil Europa zich in deze snel veranderende wereld als bolwerk van chemie staande houden, dan zal het meer gebruik moeten maken van de grondstof waar voorlopig nog geen gebrek aan is en dat is kennis. Chemiebedrijven zullen hun kaarten meer en meer moeten zetten op specialty chemicals. Een bijkomend voordeel van deze specialisering is, dat deze producten een hoge toegevoegde waarde hebben.

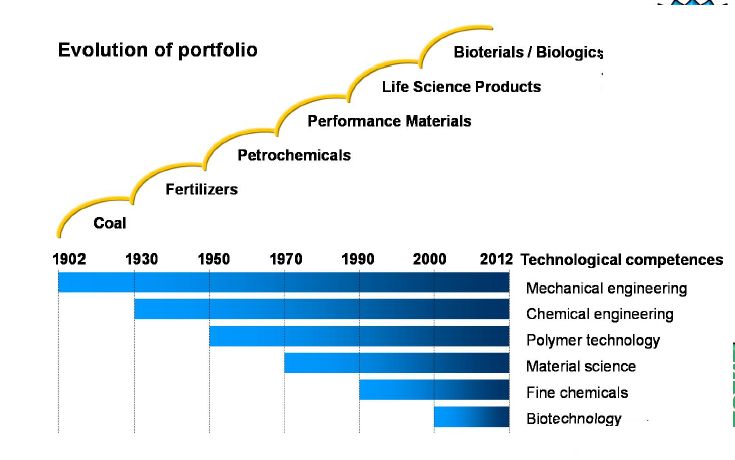

Een logisch gevolg van dit stijgen in de waardeketen is, dat bedrijven als vanzelf uitkomen op complexe werkterreinen als biotechnologie en nanotechnologie. Zoals uit onderstaande figuur spreekt, heeft DSM dit traject al afgelegd.

Figuur 4 De lange mars van DSM

Strategie

Sinds 2010 heeft DSM onder leiding van ceo Feike Sijbesma ruim $ 3,2 miljard geïnvesteerd in overnames. Het resultaat van deze financiële inspanning is, dat DSM nu veeleer een Life Sciences bedrijf is dan een chemieconcern. Het merendeel van de investeringen is immers opgegaan aan het uitbouwen van de divisie Nutrition. De divisie ontwikkelt onder meer voedingssupplementen en vitamines voor mens en dier.

Figuur 5 Nutrition is nu de belangrijkste divisie voor de omzetgroei van DSM

In enkele jaren tijd hebben Sijbesma en de zijnen ongeveer 15 acquisities gepleegd om deze divisie meer body te geven. Het komt er de komende tijd op aan deze 15 bedrijven goed te integreren om zo de marges te verbeteren. Tot 2015 denkt DSM € 120 miljoen te kunnen besparen door een betere efficiency.

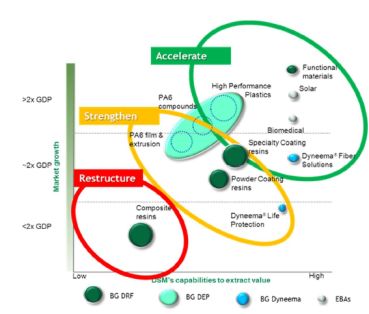

Als er de komende tijd nog overnames gepleegd worden, dan is dat bij de tweede belangrijke divisie en dat is Performance Materials. Bij deze divisie is het beleid erop gericht om minder renderende onderdelen te herstructureren of af te stoten en om hoogwaardige technologie te ontwikkelen of aan te kopen. Wat daarbij de gedachten zijn, laat onderstaande figuur zien. Het mes gaat in Composite Resins en DSM gaat veel meer aandacht besteden aan bijvoorbeeld High Performance Plastics, Solar en Biomedical. Het zijn allemaal activiteiten met een hogere toegevoegde waarde en daardoor ook betere marges. Eventuele overnames zullen echter beperkt van omvang zijn.

Figuur 6 Performance Materials moet meer waarde gaan toevoegen

Desinvesteren

DSM acquireert en investeert niet alleen, maar het desinvesteert ook daar waar nodig door het afstoten van minder rendabele of te kleine onderdelen. Daarbij wordt soms gekozen voor originele oplossingen. In november van dit jaar maakte DSM bekend, dat het zijn farmatak met een omzet van € 726 miljoen in 2012 gaat samenvoegen met het Canadese Patheon. Dat bedrijf is in de handen van JLL, een private equity firma. Door de samenvoeging ontstaat een bedrijf met een omzet van $ 2 miljard, dat gespecialiseerd is in het produceren van medicijnen voor farmaceutische bedrijven. DSM heeft een minderheidsaandeel van 49% in de nieuwe combinatie.

Nu voor farma een bevredigende oplossing is gevonden, is het wachten op wat DSM met zijn caprolactamactiviteiten gaat doen. Caprolactam is een grondstof voor resins (harsen)en materials. DSM heeft deze grondstof nodig voor het eigen bedrijf, maar probeert deze grondstof ook extern te slijten. Dat gaat echter steeds moeizamer door heftige concurrentie uit China. Die kunnen caprolactam tegen bodemprijzen op de markt zetten. De vraag is nu of deze activiteit helemaal de deur uitgaat of dat alleen dat stukje in de verkoop gaat, dat niet produceert voor het eigen bedrijf. Als Caprolactam de deur uitgaat, dan kan dat het einde betekenen voor de hele divisie Polymer Intermediates, waar Caprolactam heel zwaar in weegt. In 2012 ging de omzet van deze divisie met 16% omlaag naar een bedrag van € 1,596. De winst crashte met maar liefst 68%.

Outlook

De zoektocht naar activiteiten met een hogere toegevoegde waarde en mooiere marges moet erin resulteren, dat in 2015 de EBITDA marge 14% a 15% bedraagt. De organische groei moet uitkomen op 5% – 7%. Voor de divisie Nutrition moet de marge uitkomen op 20% – 23% en die voor Performance Materials op 13% – 15%. Voor dit jaar wordt een EBITDA marge verwacht van 13,6%.

Opvallend is verder, dat DSM grote ambities heeft in de Opkomende Markten. In 2015 moet maar liefst 45% van de omzet gehaald worden in wat DSM High Growth Economies noemt. De meeste nadruk daarbij ligt op China, waar in 2015 een omzet gegenereerd moet worden van $ 3 miljard. Dat is nagenoeg een verdubbeling van het huidige gewicht van China, dat in 2012 goed was voor 14% van de omzet.

Het is overigens beslist niet ondenkbaar, dat een bedrijf als DSM de komende jaren overnameprooi wordt. Het bedrijf voert een gespecialiseerd product met een hoge toegevoegde waarde. De afzet is wereldwijd gespreid en de omzet van € 9 miljard à € 10 miljard hoeft voor menig internationale speler geen bezwaar te zijn.

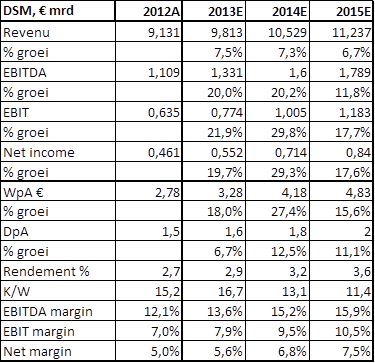

Figuur 7 Kerncijfers DSM

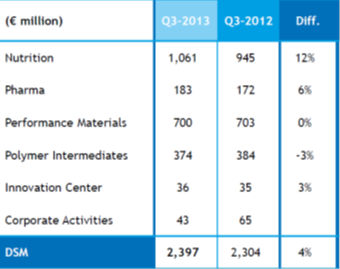

Bij gelegenheid van de presentatie van de tegenvallende cijfers over het derde kwartaal van dit jaar, herhaalde het management bovenstaande ambities. Die zijn zeer zeker haalbaar, ook als het tij zo nu en dan tegenzit.

Met een verwachte winstgroei tot 2015 van gemiddeld 20% en een dividendrendement van gemiddeld 3,1% met een zeer acceptabele k/w van 13,1 voor 2014 en 11,4 voor 2015 geniet DSM een koopadvies.

Figuur 8 Stabiele koersontwikkeling in 2013

Advies Kopen Koers: € 54,92 d.d. 13122013

Conclusie

- Vooralsnog koopwaardig (€58-€65)

-

Ondanks relatief hoge k/w sterke winstgroei verwacht door

- Margeverbetering

- Afstoten laag renderende activiteiten

- Efficiency verbetering

- Omzetgroei

- Minder cyclisch dan voorheen

- Redelijk dividendrendement dat duidelijk kan gaan stijgen

-

Reden voor enige twijfel en zorg voor 2013

- Omzetgroei moet wel gerealiseerd worden

- Netto winst als percentage van de zet is aan de lage kant voor een bedrijf met hoge toegevoegde waarde

Gratis nieuwsbrief

ER Capital biedt wekelijks tips voor beleggers. Schrijf u nu vrijblijvend in op hun gratis nieuwsbrief.

Dit is een opinie van ER Capital en het mag niet worden opgevat als beleggingsadvies of uitnodiging om te gaan beleggen. In het verleden behaalde rendementen bieden geen garantie voor de toekomst. De redactie heeft geen positie in de genoemde effecten. Op dit artikel is onze disclaimer van toepassing.