Tijdens een gezamenlijke persconferentie op 7 april 2014 maakten de cementproducenten Lafarge (Frankrijk) en Holcim (Zwitserland), bij monde van de beide ceo’s, bekend te gaan fuseren. Door deze fusie zou een bedrijf ontstaan met een omzet van meer dan € 40 miljard. Het zou een fusie van gelijken worden, waarbij de aandeelhouders van Lafarge in ruil voor hun aandelen Lafarge een gelijk aantal aandelen Holcim ontvingen. Door de aandelenruil levert Holcim wel de meerderheid van het aandelenkapitaal en hebben Holcim aandeelhouders een overwicht als het gaat om voting rights. Het grote voordeel van een fusie van gelijken op basis van een aandelenruil is, dat de overnemende partij geen grote schuldenlast op zich hoeft te nemen om de overname mogelijk te maken.

De ratio achter de fusie was de wereldwijde recessie, waardoor de vraag naar cement en beton inzakte. Volgens ingewijden kan deze fusie de stoot geven voor een nieuwe consolidatieronde. Al bij de aankondiging maakten beide ceo’s duidelijk dat de fusie niet mogelijk zou zijn zonder het afstoten van een aantal onderdelen van beide bedrijven. Lafarge is werkzaam in 61 landen met in totaal 63000 werknemers en Holcim is actief in meer dan 70 landen met in totaal 71000 werknemers. Dankzij de fusie zouden volgens het management van beide partijen synergie-effecten kunnen optreden ter waarde van € 1,4 miljard. Kostenbesparingen kunnen volgens ingewijden nog wel eens veel hoger uitvallen dan die synergie-effecten!

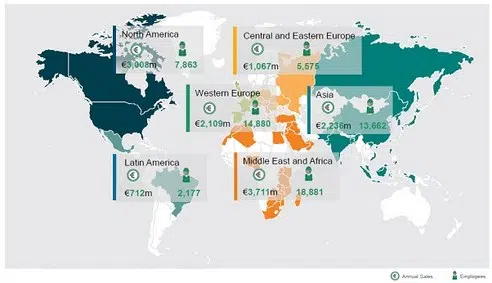

Figuur 1 Lafarge

Overigens is deze ruilverhouding oorzaak geweest dat de fusie alsnog bijna op de klippen is gelopen. Van meet af aan was er zeker bij aandeelhouders van Holcim onderhuidse ergernis over de ruilverhouding. Hoewel de Zwitsers ook te lijden hadden onder de crisis in de vorm van dalende omzetten en krimpende kasstromen, was het operationeel resultaat voor belastingen toch altijd beter dan dat van Lafarge. Sinds de aankondiging van de fusie is het verschil in bedrijfsprestaties alleen maar groter geworden. De snelle waardevermeerdering van de Zwitserse franc ten opzichte van de euro verdiepte de kloof alleen maar. In maart 2015 had Holcim een marktkapitalisatie van € 22,8 miljard tegen € 17,5 miljard voor Lafarge. Dat was voor Zwitsers management aanleiding om opnieuw te willen onderhandelen over de voorwaarden voor de fusie. Die nieuwe onderhandelingen zijn op een haartje na mislukt. Uiteindelijk kwamen beide bedrijven toch een nieuwe ruilverhouding overeen en wel 0,9 aandeel Holcim voor een (1) aandeel Lafarge. Bovendien zou Bruno Lafont, de ceo van Lafarge, niet langer de nieuwe combinatie gaan leiden. Hij was er in de ogen van de Zwitsers niet in geslaagd om Lafarge succesvol te herstructureren. Dat maakte hem in hun ogen ongeschikt om het fusiebedrijf te gaan leiden.

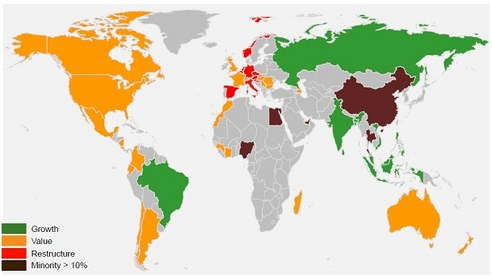

Figuur2 Holcim markten

Tijdens de persconferentie noemde Bruno Lafont dat er mogelijk voor een bedrag van € 5 miljard aan assets afgestoten zou moeten worden om van de diverse toezichthouders toestemming te krijgen om door te gaan met de fusie. Van meet af aan zongen in de markt ook de namen rond van de partijen die profijt zouden kunnen hebben van het gedwongen afstand doen van enkele bedrijfsonderdelen. De meest genoemde namen waren die van het Duitse HeidelbergCement, het Ierse CRH en het Mexicaanse Cemex SAB, de grootste cementproducent in dat deel van de wereld. Vroeg in 2015 maakte het Ierse CRH bekend om voor een bedrag van € 6,5 miljard de overbodige assets van Lafarge en Holcim over te nemen.

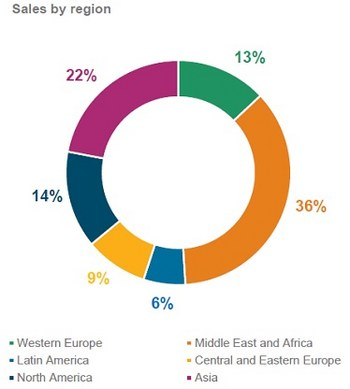

Figuur 3 Aandeelhouders Holcim twijfelen nog

De fusie en het gedwongen afstoten van onderdelen zou de nieuwe combinatie in staat stellen om vooral orde op zaken te stellen in Europa. Daar kampen beide bedrijven met onderbenutting van de productiecapaciteit. Als Europa eenmaal op orde is gebracht kan de nieuwe combinatie de strategie en de focus verleggen naar de Opkomende Markten. De verwachting is immers dat in Europa de vraag naar cement en beton in grote landen als Frankrijk, Spanje en Rusland ver beneden het niveau van voor de crisis zal blijven. De productie zal echter tot aan het einde van dit decennium jaarlijks met gemiddeld 4% stijgen. Dat is voor de nieuwe combinatie een weinig aanlokkelijk vooruitzicht gelet op de eerder vermelde onderbenutting van productiefaciliteiten. Hoe anders is de situatie in de Opkomende Markten. Daar groeit de economie sterk en de Bouw is een afgeleide van economische groei. Het is niet voor niets dat Lafarge meer dan 60% van zijn cementcapaciteit in de Opkomende Markten heeft ondergebracht. De vooruitzichten in Noord Amerika zijn eveneens beter dan die in Europa. De markt rekent op een volumegroei van jaarlijks 5% tot aan het einde van dit decennium. Voorwaarde is wel dat zeker de Verenigde Staten weer terug kan keren naar het groeipad van 3% van voor de crisis.

Figuur 4 Lafarge is sterk in Opkomende Markten

Op 6 en 7 mei aanstaande zullen aandeelhouders van Lafarge en Holcim zich uitspreken over de fusie. Een tweederde meerderheid van stemmen is vereist om de fusie doorgang te laten vinden. Zeker binnen kringen van Zwitserse aandeelhouders leven nog ernstige bezwaren tegen de fusie. Belangrijke aandeelhouders als EuroCement hebben nog steeds bezwaren tegen de ruilverhouding. Onder analisten heerst een royale voorkeur voor het doorgaan van de fusie. Mocht de fusie een feit worden dan lijkt er een mooie toekomst weggelegd voor de nieuwe combinatie. Niet alleen synergie-effecten en grootschalige kostenbesparingen zullen het resultaat stuwen maar ook lijkt de nieuwe combinatie met de wind in de rug van start te gaan door goede of verbeterende marktomstandigheden in hun werkgebieden.

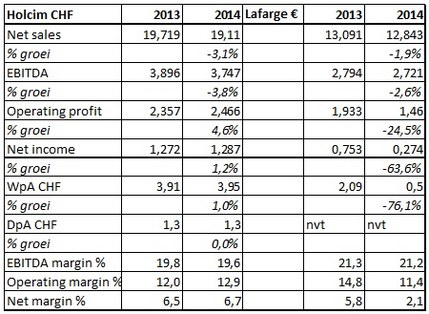

Los van de fusie kijken beide bedrijven redelijk positief aan tegen de uitkomsten over heel 2015. Lafarge verwacht dat EBITDA gaat uitkomen op een bedrag tussen € 3 miljard en € 3,2 miljard. In 2014 bedroeg het EBITDA € 2,72 miljard. De Zwitsers denken voor heel 2015 een operationeel resultaat van CHF 2,7 miljard tot CHF 2,9 miljard te behalen. In 2014 kwam dit resultaat uit op CHF 2,46 miljard. Beide bedrijven wijzen op aanhoudend goede marktomstandigheden in Noord Amerika en in de Opkomende Markten, terwijl ze op een behoorlijk herstel in Europa rekenen. Na jaren van kwakkelen lijkt de weg omhoog weer open te liggen. Voor beide bedrijven is daarom een koopadvies op zijn plaats voor de offensieve portefeuille. Het economische herstel blijkt steeds weer volatiel te zijn. De voorkeur gaat uit naar Holcim, omdat dat bedrijf verder is in zijn herstructurerings- programma. Er is een grote maar aan dit verhaal. Mocht de groei in Europa alsnog gaan tegenvallen en die in de VS minder worden dan ziet het er op de korte termijn niet goed uit voor beide afzonderlijke bedrijven noch voor de nieuwe combinatie. Dat is de voornaamste overweging om beide aandelen ongeschikt te noemen voor de defensieve en gebalanceerde portefeuille.

Figuur 5 Aandeelhouders Lafarge hebben weer vertrouwen in een goede afloop

Lafarge en Holcim snijden in hun overcapaciteit

Lafarge : € 64,38

Holcim: CHF 75,00

Conclusie:

• Koopadvies voor beide bedrijven voor de offensieve portefeuille

• Voorkeur gaat uit naar Holcim, dat verder en succesvoller is in het herstructureringsprogramma

Gratis nieuwsbrief

ER Capital biedt wekelijks tips voor beleggers. Schrijf u nu vrijblijvend in op hun gratis nieuwsbrief.

Dit is een opinie van ER Capital en het mag niet worden opgevat als beleggingsadvies of uitnodiging om te gaan beleggen. In het verleden behaalde rendementen bieden geen garantie voor de toekomst. De redactie heeft geen positie in de genoemde effecten. Op dit artikel is onze disclaimer van toepassing.