Advanced Metallurgical Group (AMG) is een beursgenoteerde onderneming en een producent van metallurgische producten en systemen. Het hoofdkantoor is gevestigd in Amsterdam.

Het bedrijf werd in 2007 opgesplitst in twee onderdelen: Advanced Materials en Engineering Systems. Advanced Materials ontwerpt en produceert geavanceerde metaalproducten en Engineering Systems, maakt ovensystemen waarin metaal wordt verwerkt. Het eerste onderdeel is met een omzetaandeel van ongeveer 70% duidelijk het grootst van de twee.

De onderneming levert kritische componenten aan een breed scala van industrieën, zoals luchtvaart, elektronica, de chemische industrie en transport. De belangrijkste afzetmarkten zijn de Verenigde Staten en Duitsland met een aandeel van respectievelijk ongeveer 30% en 20%.

Resultaten:

Advanced Metallurgical Group (AMG) heeft de omzet en winst over het 4de kwartaal van 2018 fors zien stijgen.

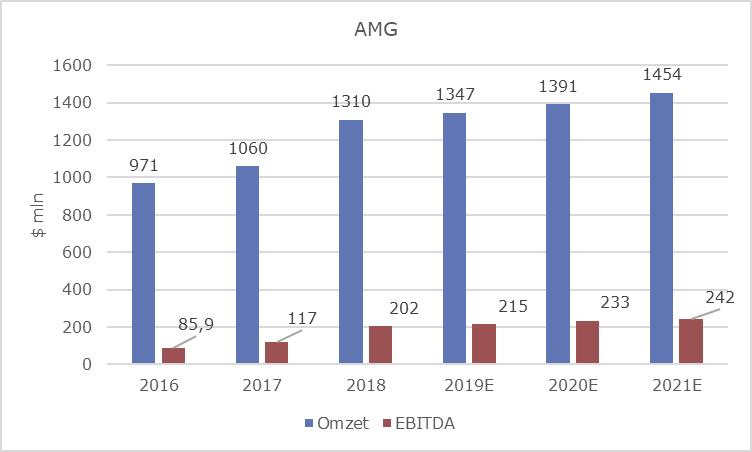

Er werd onder meer geprofiteerd van hogere prijzen voor vanadium en een verbeterde productenmix bij onderdeel Critical Materials. AMG Engineering zag de levering van gietovens verbeteren. AMG zette in het vierde kwartaal voor ruim $ 344 miljoen aan opbrengsten in de boeken. Dat was een jaar eerder nog $ 280,7 miljoen dollar. De winst ging in de verslagperiode eveneens hard omhoog, tot $ 29,7 miljoen. In het vierde kwartaal van 2017 was dat resultaat iets meer dan $ 15 miljoen.

Door de sterke resultaten wist AMG zijn eigen winstverwachting voor 2018 ruimschoots te overtreffen, terwijl het die het voorbije najaar al twee keer had opgetrokken. AMG mikte op een brutobedrijfsresultaat van ‘meer dan $ 200 miljoen, het kwam uit op $ 217 miljoen. Daarmee loopt AMG flink voor op zijn eigen doelstellingen voor de langere termijn. Het doorbreken van de ebitda-grens van $200 miljoen stond eigenlijk pas voor 2020 in de planning.

Over heel 2018 kwam de omzet van AMG uit op ruim $ 1,3 miljard. Onder de streep resteerde $ 94,8 miljoen dollar. Een jaar eerder waren de omzet en winst nog respectievelijk circa $ 1 miljard en $ 57,5 miljoen. AMG verwacht enige tegenwind voor 2019, onder meer door de lagere prijzen van een aantal belangrijke metalen. Daar staat tegenover dat AMG traditiegetrouw voorzichtig is aan het begin van een nieuw jaar.

Motivatie

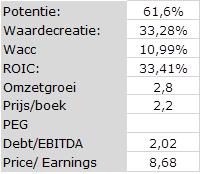

AMG is een financieel gezond bedrijf, maar binnen zijn sector niet bovengemiddeld. Debt/Ebitda bedraagt 2,02. Dat is niet hoog en naar het zich laat aanzien zal het ook geen probleem worden. Operating cashflow is groot genoeg om de schulden af te dekken en de interest coverage van meer dan 7X is voldoende om de rente te voldoen. AMG heeft de afgelopen vijf jaar bovendien zijn schuldenlast geleidelijk verlaagd.

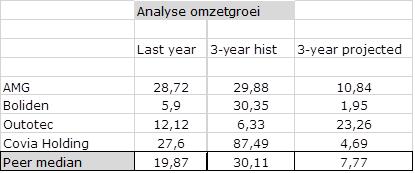

AMG is er eveneens in geslaagd om zijn winstgevendheid de afgelopen jaren stap voor stap te verbeteren. Die zien er nu binnen de sector en historisch uitstekend uit en het lijkt erop dat zulks ook de komende jaren zo blijft. Tot 2022 is nu een return on equity in de boeken opgenomen van tenminste 27%. In dat opzicht is AMG een witte raaf binnen zijn sector met een recente winstgroei die boven 10% ligt.

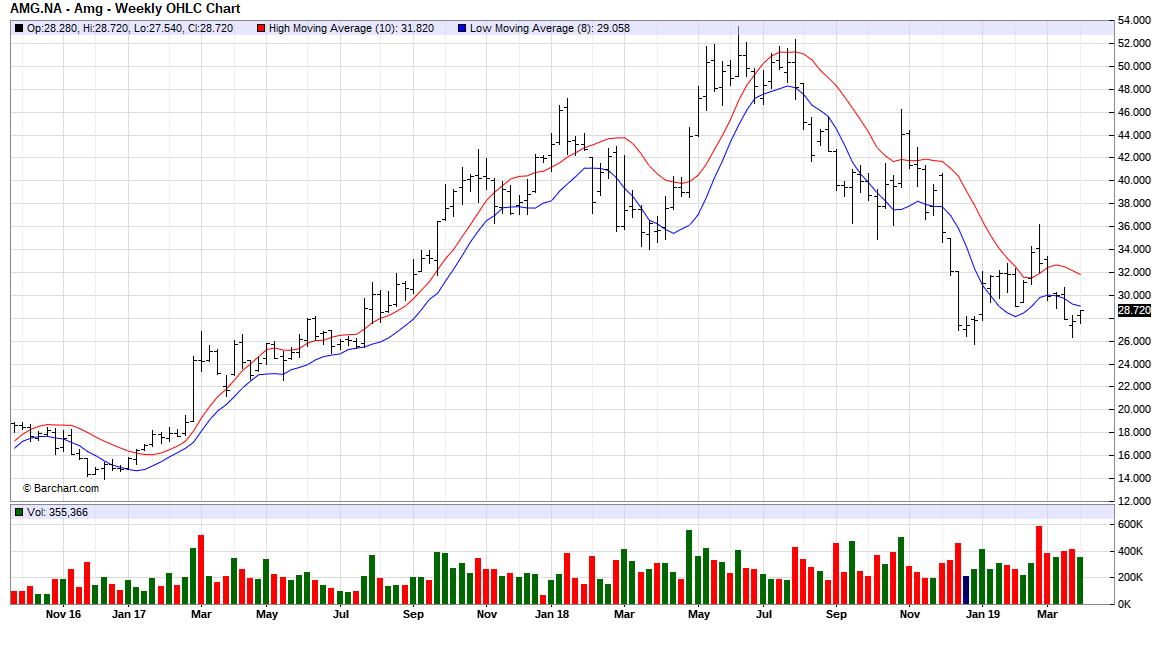

Ondanks een balans die de toets der kritiek kan ontstaan en ondanks een duidelijke en continue verbetering van de marges en de groeicijfers in de afgelopen jaren, doet de koers het niet goed. Na een piek op Euro 36 bij het bekend worden van de kwartaalcijfers op 28 februari, bereikte de koers op 25 maart een dieptepunt van Euro 26 om vervolgens licht te herstellen. De koersval laat zich moeilijk duiden. Wellicht heeft het te maken met het product, dat AMG voert. Dat is gevoelig voor de economische conjunctuur in de wereld. Over de gezondheid van de conjunctuur is in het afgelopen 1ste kwartaal de onzekerheid alleen maar toegenomen. Vooral de economische ontwikkeling in de VS, Duitsland en China stond ter discussie. Zoals gezegd zijn Duitsland (20%) en de VS (30%) zeer belangrijke markten voor AMG en China is met een aandeel van 5% een potentiele groeimarkt.

Als deze veronderstelling een kern van waarheid heeft, dan kan de koersontwikkeling van AMG volatiel blijven totdat duidelijk wordt dat de Chinese groei eindelijk gaat versnellen en dat de economie van de VS niet in een recessie terecht komt. Dat zal dan weer een positief effect hebben op de economie van de Eurozone en Duitsland, de exportmotor van de EU. Beleggers zullen dus geduld moeten oefenen, maar misschien is de huidige dip wel een uitstekend moment om in te stappen.

AMG: Koers: € 28,46 Koersdoel: € 46,00 03-04-2019

Auteur heeft privé geen positie,. De redactie heeft geen positie in de genoemde effecten. Op dit artikel is onze disclaimer van toepassing.

Cor Wijtvliet