Evenals het bankwezen zijn ook de verzekeraars niet ongeschonden door de financiële crisis gekomen. En evenals bij de banken dreigden een aantal grote namen kopje onder te gaan. In de VS was dat de verzekerreus AIG en in eigen land kon Aegon alleen overleven dankzij royale overheidssteun. Toen autoriteiten en toezichthouders eenmaal van de ergste schrik waren bekomen zijn ze op maatregelen gaan zinnen om er voor te zorgen dat het drama van 2008/2009 in de toekomst niet meer mogelijk zou zijn. Plannen van toezichthouders om soortgelijke rampen in de toekomst te voorkomen zijn vervat in het programma Solvency 2.

Een van de maatregelen van Solvency 2 is dat de kapitaalseisen voor verzekeraars omhoog moeten. Dat moet gebeuren voordat 2016 aanvangt. Hoewel 2015 al nagenoeg voor de helft voorbij is. De tijd begint te dringen en daarom groeit de onrust bij verzekeraars en beleggers. De vrees bestaat dat toezichthouders goudgerande garanties gaan eisen waarbij opvallend vaak naar Nederland en het Verenigd Koninkrijk wordt gewezen. Bovendien zijn verzekeraars bang dat Toezichthouders ook nog eens vragen gaan stellen bij de interne organisatie van de individuele verzekeraars. Dat onderzoek is in veel gevallen nog niet afgerond en kan derhalve op de valreep voor vervelende verrassingen gaan zorgen mocht bijvoorbeeld de Nederlandsche Bank geen genoegen nemen met de interne structuur van bijvoorbeeld Aegon of Delta Lloyd. Dat zou voor veel onrust op de financiële markten kunnen zorgen.

De toezichthouders kunnen zich echter geen broddelwerk veroorloven, want externe partijen als het Internationaal Monetair Fonds kijken kritisch over de schouder mee en hebben een zogeheten Financial Stability Report gepubliceerd waarin ze aanbevelingen doen aan de Toezichthouders. Dat betekent waarschijnlijk dat in de komende jaren de kapitaalseisen voor verzekeraars geleidelijk gaan stijgen. Voor het ogenblik lijkt het niet verstandig om de eisen al te hoog op te voeren omdat er niemand bij gebaat is dat bedrijven de huidige ’test’ niet kunnen doorstaan. Dat zou alleen maar tot paniek en ongelukken kunnen leiden.

Solvency 2 heeft uiteraard ook consequenties voor Aegon. Solvency 2 betekent dat bedrijven hun kapitaalbuffers moeten verhogen vanaf het huidige niveau. Daarmee is bedoeld het niveau van ultimo 2014. Volgens Aegon zelf is dit doel haalbaar zonder dat het management bijzondere acties moet ondernemen. Veel zal daarbij afhangen van de situatie bij de verschillende landendochters. Daarbij gaat de aandacht vooral uit naar het Verenigd Koninkrijk en naar Nederland. Er is geen enkele indicatie dat deze landen voldoen aan de 150 – 200% eis. Als dat niet het geval is dan overweegt Aegon van de huidige gunstige rentestand gebruik te maken om de markt op te gaan om zo de vermogensstructuur te verbeteren.

Figuur 1 Onzekerheid slaat toe bij beleggers

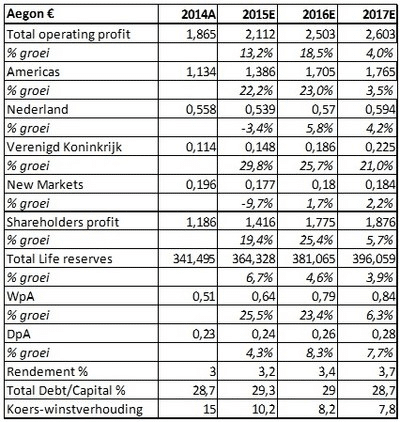

Voor beleggers is het van belang of het Verenigd Koninkrijk en Nederland aan de eisen van Solvency 2 voldoen. Als dat niet het geval is dan zullen er minder of misschien wel geen kasstromen van de dochters naar het holdingniveau gaan. Dat heeft uiteraard gevolgen voor de dividenden. Bij een in gebreke blijven van de genoemde landendochters zullen de dividenduitkeringen de komende jaren niet of nauwelijks stijgen. Dat zal zeker het geval zijn als de vermogenseisen ook na 2016 geleidelijk blijven stijgen. Voor de dividenduitkering blijft Aegon daarmee voorlopig aangewezen op de aanzwellende kasstromen in de VS. Met een dividendrendement van pakweg 3% blijft Aegon al achter bij de sector. Een tegenvallende ontwikkeling van de buffers in Nederland en het Verenigd Koninkrijk kan ook gevolgen hebben voor het beoogde buyback programma in 2016. Dat programma ter waarde van € 400 miljoen is bedoeld om de verwatering door de emissie in 2013 ongedaan te maken.

Volgens Aegon zal de huidige onzekerheid aanhouden tot het vierde kwartaal van 2015. Pas dan verwachten ze definitief uitsluitsel te krijgen van De Nederlandsche Bank over de vereiste buffers en de interne organisatie en alles wat daarmee samenhangt. Maar zelfs als er meer duidelijkheid komt over de eisen van de toezichthouder dan nog is het de vraag of de situatie fundamenteel gaat wijzigen ten opzichte van bovenstaande schets. Met een koerswinstverhouding van 10,2X voor 2015, die in lijn is met die van de sector, denken we dat het voor het moment beter is om een pas op de plaats te maken. Dan bedoelen we meer expliciet de defensieve en gebalanceerde portefeuilles. Wachten op minder onzekere tijden is hier het devies. Anders ligt het voor de offensieve portefeuille. Het is denkbaar, dat aan het einde van 2015 blijkt, dat Aegon er beter voorstaat dan bovenstaande schets doet vermoeden en dat bijvoorbeeld de dividenduitkering wel omhoog kan en dat het buyback programma in 2015 wel van start gaat. In dat geval is het huidige koersniveau een goed instapmoment!

Figuur 2 Kerncijfers Aegon

Gratis nieuwsbrief

ER Capital biedt wekelijks tips voor beleggers. Schrijf u nu vrijblijvend in op hun gratis nieuwsbrief.

Dit is een opinie van ER Capital en het mag niet worden opgevat als beleggingsadvies of uitnodiging om te gaan beleggen. In het verleden behaalde rendementen bieden geen garantie voor de toekomst. De redactie heeft geen positie in de genoemde effecten. Op dit artikel is onze disclaimer van toepassing.

5 gedachten over “Aegon: goed instapmoment ?”

Een goed instapmoment voor banken en andere financials is als de crisis voorbij is. Die is nog niet voorbij, integendeel ,staat juist op het punt van beginnen. Dan is het aankopen van een financial niet de beste keus die je kunt doen..

Griekenland is gered. De ECB redt toch alle landen. Ze stortten toch wel geld bij, zoveel als nodig is. Het is geen enkel probleem. Premier van Italie looft de Grieken, omdat ze ruim voldoen aan de gestelde eisen. Alle eurolanden zijn gered. Draghi zal geld bij maken ten koste van alles. Wat kan er eigenlijk nog fout gaan. Dus je moet in aandelen. Er is geld ten overvloede. Draghi heeft afelopen week voor 12 miljard euro opgekocht. No problem.

Griekenland is gered, nu jij nog Hans!…

Ik weet het allemaal niet meer zo zeker. Het geld in Griekenland is weer op en de EVB kan niet blijven bijstorten. Ik dacht dat de europese politici Griekenland wel zouden redden, maar het is nu plotseling veranderd doordat de Grieken zijn weggelopen. Ik denk dat ze op het laatste toch weer toegeven. Het is wel een klap voor de financiele sector, maar Dijsselbloem heeft gezegd dat de banken er nu veel beter voorstaan dan 2 jaar gelden. Knot ze ook dat de Griekse banken solide waren, maar wie moet je nog geloven?

Geen van beiden Hans…. Heb je ‘wereldwijde schuld’ uit éen van beide monden horen komen afgelopen jaren?.. Het gaat het volgende ‘hoofdstuk’ voor landen en banken worden…

Dit is niet alleen een Griekenland issue. Was het maar zo simpel, dan was het een kort maar krachtig crisisje geworden.