Het herstel in de markten na het dieptepunt in 2009 is spectaculair en loopt aantoonbaar voor op het herstel in de onderliggende reële economieën. Gezien de performance van de financiële markten over de afgelopen 12 maanden en de traditionele waarderingsmethoden, is er alle reden om een pauze in te lassen en de balans op te maken. Dat stellen Frédéric Dodard en Raymond Haines van vermogensbeheerder State Street Global Advisors.

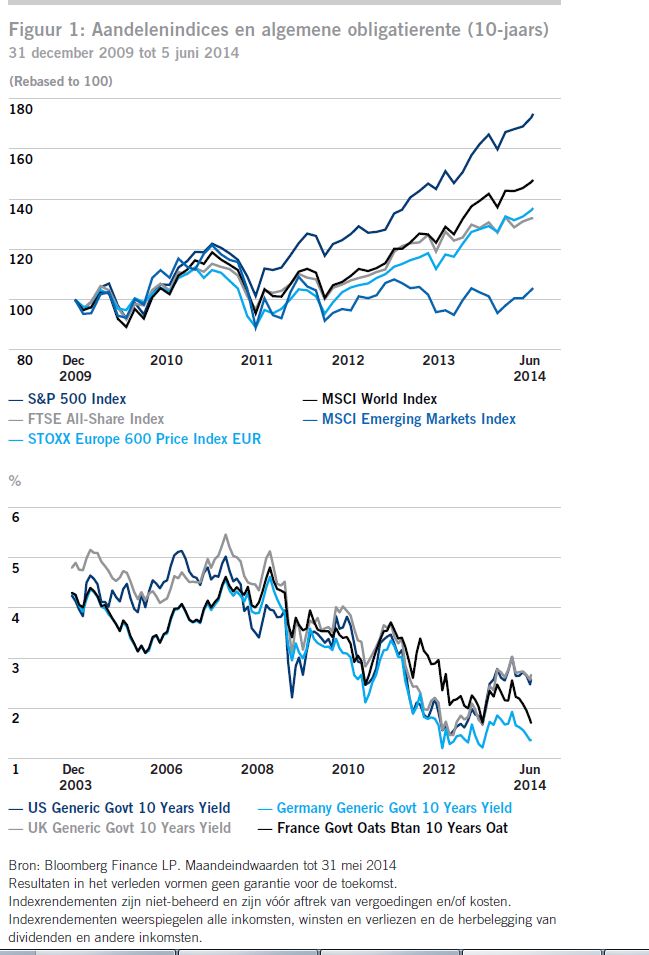

Het herstel in de markten na het dieptepunt in 2009 is spectaculair en loopt aantoonbaar voor op het herstel in de onderliggende reële economieën. Gezien de performance van de financiële markten over de afgelopen 12 maanden (figuur 1) en de traditionele waarderingsmethoden, is er alle reden om een pauze in te lassen en de balans op te maken. In dit artikel delen zij enkele gedachten over de vraag waarom het weleens verstandig zou kunnen zijn om een behoedzame houding aan te nemen en om op zijn minst na te denken over strategieën die neerwaartse bescherming bieden.

Marktsentiment

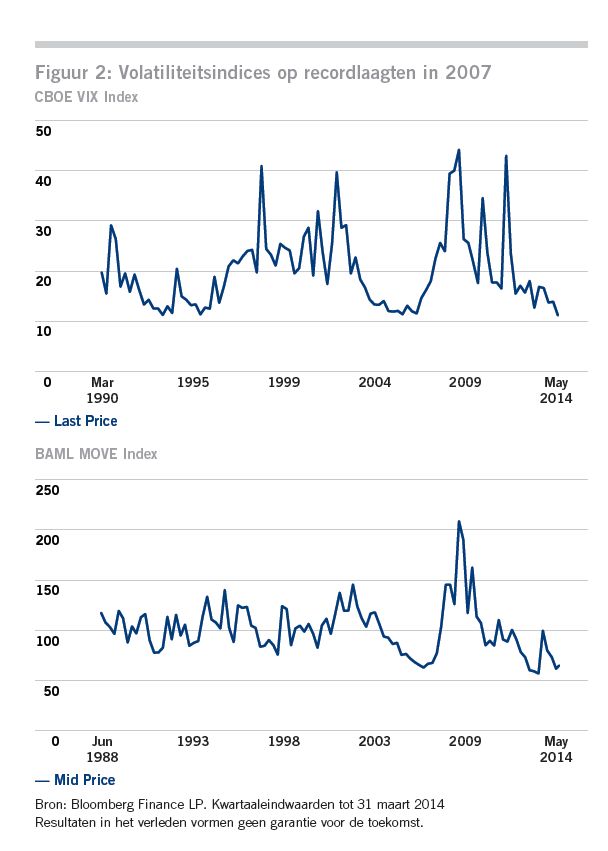

Het is niet alleen de recente performance van de markten die tot voorzichtigheid maant. De afgelopen weken zijn veel risicograadmeters, waaronder de VIX1- en de MOVE2- indices, gedaald tot zeer lage niveaus die niet meer zijn voorgekomen sinds 2007, voordat de Grote Recessie uitbrak (figuur 2). Hun eigen macro-indicator, de Market Regime Indicator,3 kwam tegen het eind van april in de “euforie”-zone terecht, een situatie die impliceert dat de markt maximaal risicotolerant is, en heeft zich daar de afgelopen zes weken in gehandhaafd. Dit is niet per se een negatief signaal, maar uit hun ervaring blijkt dat de markten, althans op de korte termijn, mogelijk te zelfgenoegzaam zijn geworden en er weinig ruimte voor teleurstellingen is.

Wat vertellen de markten ons?

Ondanks de lage marktvolatiliteit in het algemeen hebben zich in 2014 binnen Amerikaanse technologieaandelen en small caps grotere prijsbewegingen voorgedaan, hoewel deze relatief beperkt bleven en van kortstondige aard waren. Het is te vroeg om met zekerheid te kunnen stellen dat het opwaartse potentieel beperkt is, en de ISG-portefeuilles zijn nog niet al te defensief gepositioneerd. Binnen deze portefeuilles zouden zij een voorkeur hebben voor Noord-Amerikaanse en Europese aandelen boven aandelen van Emerging Markets en de Pacific, terwijl zij constructiever over Europese small caps zijn dan over hun Amerikaanse tegenhangers. Over het algemeen is het hun ervaring dat het altijd beter is om portefeuillebesluiten uit te voeren wanneer anderen hebzuchtig zijn, wanneer er tijd is om alternatieven te overwegen en wanneer de uitvoeringskosten laag zijn. Wanneer markten in crisismodus zijn, zoals in augustus 2011 en september 2008 het geval was, is het vaak simpelweg te laat.

Maar hoe zit het dan met de fundamentele waarden? Hoewel het niet ons centrale scenario is, zien zij talrijke potentiële valkuilen in het verschiet liggen: niet alleen dreigende deflatie in de eurozone, maar ook de Schotse hang naar onafhankelijkheid, geopolitieke problemen in Oekraïne en het Midden-Oosten en de spanningen tussen China, Vietnam en Japan zijn reden voor zorg, terwijl ook de grillige Chinese schaduwbankensector reden tot zorg biedt.

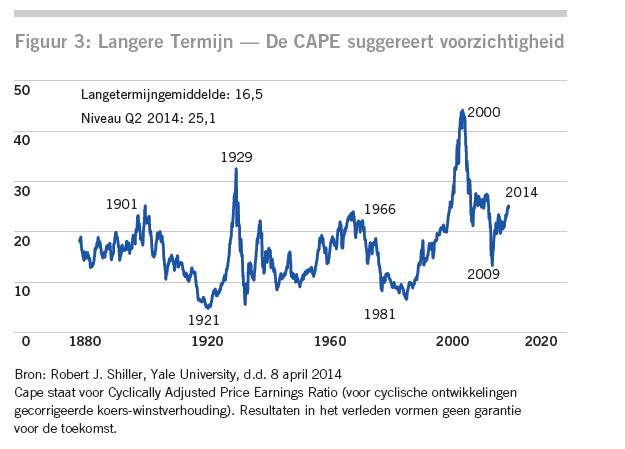

Wat de waarderingen betreft, bevinden de markten zich momenteel bovenin de bandbreedte voor wat zij een redelijke waarde zouden willen noemen, en zij denken dat het op korte termijn, op risicogecorrigeerde basis, de moeite waard kan zijn om te overwegen een meer prudente houding aan te nemen (figuur 3).

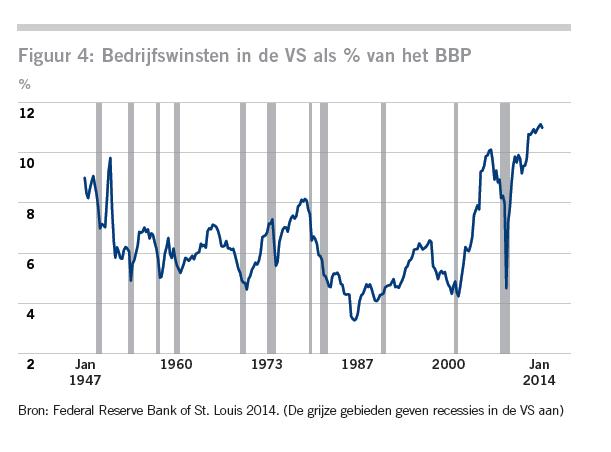

We mogen volgens hen niet vergeten dat de winstmarges van bedrijven hoog zijn en dat het aandeel van de winsten in het BBP dicht bij recordniveaus ligt. Gezien de kennelijke populariteit van het boek van Thomas Piketty over inkomens- en vermogensongelijkheid, “Kapitaal in de 21ste eeuw”, en de suggestie van de Britse minister van Financiën om

het minimumloon te verhogen, behoort een verschuiving in de verhouding tussen kapitaal en arbeid misschien tot de mogelijkheden.

Tot slot kunnen ook seizoenseffecten een argument voor voorzichtigheid vormen. Het oude adagium “Sell in May and Go Away” mag in eerste instantie zijn beschouwd als een anomalie, maar veel deugdelijke academische studies ondersteunen dit gezegde met een theoretische onderbouwing en nauwkeurig statistisch bewijs, en in een groot aantal vermogensklassen is ongetwijfeld sprake van seizoensinvloeden. Het werkt niet altijd, maar het “sell in May”-effect is in de financiële markten wijdverbreid en heeft zich voor sommige beleggers bewezen als goed beleggingsadvies, niet alleen met betrekking tot aandelen, maar ook in een breed scala aan beleggingscategorieën, zo blijkt uit recent onderzoek.

1 gedachte over “Tijd voor bescherming”

Er zullen genoeg redenen zijn om dalende indexen te verklaren, maar geen van hen is ‘de boosdoener’. Het werkt wel even anders dan dat. Mooi voorbeeld hierin is 2008, 2007 was nu niet echt een jaar met allerlei tegenslagen.