Enkele malen heb ik aandacht besteed aan het Economic Confidence Model van Martin Armstrong. Mijn conclusie, in elk geval voor de goudmarkt, was dat de belangrijke draaipunten uit mijn Spiral Calendar op vrijdag 10 – maandag 13 juni samenvallen met de bodem van het model van Armstrong. Af en toe krijg ik verzoeken van mensen of ik een update kan schrijven. Dat kan, mits er dan ook iets te melden is. Deze update gaat wederom over 10-13 juni, ditmaal met crashpotentie.

Eerst nog even in herinnering roepen, hier en hier zijn de vorige columns te vinden over 10/13 juni. De komende maand bewegen we ons naar een zogeheten ‘crashwindow’, dat wil zeggen een bepaald tijdframe waarbinnen of waarna de kans op (de start van) een crashachtige beweging – als die volgt – groter is dan anders. Dit tijdframe valt samen met 10-13 juni waardoor ik getriggerd werd om hierover te schrijven. Het ‘crashwindow’ vloeit voort uit uitgebreid onderzoek van Steve Puetz (spreek uit: ‘pits’). Deze analist bestudeerde begin jaren ’90 de acht grootste beurscrashes, van de tulpenbollenrally in 1637 tot en met de Nikkei-crash in 1990. In zijn onderzoek keek hij naar een mogelijk verband tussen de crashes en zon- en maansverduisteringen. Puetz focuste zich op de situatie waarin er eerst sprake was van een zonsverduistering, gevolgd door volle maan waarbij de maan dan zelf ook (deels) verduisterd is. Puetz gaf aan dat de crashes begonnen rondom volle maan, in het bijzonder zes dagen vóór tot drie dagen ná een volle maan binnen zes weken vanaf de zonsverduistering. Bij ALLE acht beurscrashes was daarvan sprake. Puetz berekende dat de kans, dat alle acht crashes binnen het vereiste interval zouden beginnen, 0,23 tot de macht 8 was, ofwel een kans van 1 op 127.696.

Steve Puetz geeft aan dat het grootste aantal crashes begint ná de eerste, verduisterde, volle maan. Wanneer er echt paniek optreedt, duurt het twee tot vier weken eer de bodem bereikt wordt. De beurzen hebben volgens Puetz de neiging om een top te maken enkele dagen vóór volle maan, dan zijwaarts of licht lager te gaan en te wachten totdat volle maan gepasseerd is. Op de dag van volle maan of kort erna gaat dan een ware schok door de markten. Voor de duidelijkheid: de combinatie van een zonsverduistering en een maansverduistering wil niet zeggen dat er een crash volgt. De combinatie wil alleen zeggen: ALS er een crash komt is de kans op grond van zijn onderzoek bijzonder groot dat het binnen dit tijdframe getriggerd wordt.

Laten we eens een aantal crashes bij de hoorns vatten. Om te beginnen de tulpenbollencrash van 1637. Op grond van mijn informatie was er een zonsverduistering op 26 januari 1637, op 9 februari 1637 gevolgd door een maansverduistering.

We zien dat volgens de reconstructie de tulpenbollengekte aanhield tot ongeveer 3 februari, daarna begonnen de koersen te dalen tot de verduisterde volle maan van 9 februari 1637. De top werd gemaakt op 3 februari hetgeen 6 dagen voor volle maan is. We zien dat hetgeen Puetz meldt, namelijk dat de grootste crashes beginnen op of vlak na volle maan, hier van toepassing is.

Een volgend voorbeeld betreft de crash van 1987. De zonsverduistering vond plaats op 23 september 1987, de maansverduistering op 7 oktober 1987.

De beurzen maakten een top op 2 oktober en vanaf volle maan op 7 oktober kwam de crash pas goed op gang.

Nog twee heftige beursbewegingen zijn wat dichterbij huis qua tijd, namelijk de ‘LehmanBrotherscrash’ in 2008 en de belangrijke beursbodem van 2009. In 2008 was de zonsverduistering op 1 augustus en de maansverduistering op 16 augustus. Hier zien we dat het het tijdframe bij de volgende volle maan was dat de crash triggerde. De volgende volle maan was op maandag 15 september, de dag waarop het nieuws over Lehmans Brothers naar buiten kwam. Vanaf de hoogste koers op 15 september op 11.416 dook de Dow Jones in de vier weken erna bijna 31% naar beneden.

Dan tot slot nog 2009. De zonsverduistering was op 26 januari 2009, de maansverduistering op 9 februari. Op die dag topte de Dow Jones op 8315. Direct na deze volle maan dook de Dow naar beneden om op 6 maart 2009 een laagste punt op 6470 te noteren. We zien ook hier weer dat vanaf de verduisterde volle maan op 9 februari 2009 een crashachtige beweging van ruim 22% wordt getriggerd.

Het eerstvolgende crashwindow bevindt zich over ruim een maand. Op 1 juni 2011 zal er een zonsverduistering plaatsvinden. Op 15 juni 2011 wordt een maansverduistering verwacht. Het tijdframe is derhalve van zes dagen voor 15 juni ofwel 9 juni tot drie dagen na volle maan ofwel 18 juni. Kijkend naar de hiervoor geschetste patronen zou je mogen verwachten dat – ALS er een crashachtige beweging volgt op de beurzen – de top vlak voor of op 15 juni ligt, waarna de beurzen flink onderuit gaan. Een maand later, bij de volgende volle maan, is eventueel ook nog mogelijk.

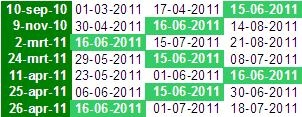

Vorige keer gaf ik aan dat Martin Armstrong ook een top in plaats van een bodem in de goudmarkt mogelijk acht. Wanneer Wall Street en de goudmarkt tegelijk bewegen zullen beide na 15 juni een snoekduik kunnen maken. In het bijzonder nog even met betrekking tot de goudprijs: op maandag 2 mei zagen we een piek in de goudprijs gevolgd door een flinke dip. Wanneer ik 2 mei als draaipunt invoer in de Spiral Calendar, geeft dat – hoe kan het ook anders – maandag 13 juni als draaipunt. Gevoegd bij de overige spirals ziet dat er als volgt uit:

Terwijl ik de gegevens invoerde in mijn spreadsheet viel mijn oog op twee andere draaipunten die zeer dichtbij 10-13 juni liggen. Soms hebben dergelijke data betrekking op dezelfde datum, maar in dit geval vermoed ik dat het om een ander draaipunt gaat. Te meer daar de ingevoerde data ook bijna allemaal op zich weer belangrijke draaipunten zijn:

Hoe dichter we bij 10-13 en 15-16 juni komen hoe duidelijker zal worden of we een bodem dan wel juist een top zullen zien. Het crashwindow van Puetz maakt in elk geval de kans alleen nog maar groter dat we halverwege juni te maken hebben met een draaipunt van importantie.

Elmer Hogervorst

http://weblog.goudtekoop.nl

5 gedachten over “Crashpotentie op 10-13 juni”

Geen speld tussen te krijgen Elmer.

Toch een kanttekening: volgens Martin Armstrong waren 1989.95,1998.55 en 2007.15 crash datum’s en 1985.65,1994.25,2002.85 en 2011.45 cyclus-bodems.

Of zie ik dat verkeerd? Ik denk maar zo dat als QE1 en 2 er niet waren geweest

we een echte bodem hadden gezien: heeft QE1 en 2 de markt niet kunstmatig hoog gehouden?

@Onno: de eerste serie data waren toppen, geen crashdata. Zie hieronder wat ik eerder schreef over het Economic Confidence Model. En lees QE, olie en de beurzen inzake mijn opmerkingen over QE1 en QE2: http://www.dekritischebelegger.nl/technische-analyse/patroonherkenning/qe-olie-en-de-beurzen/

ECM: Dit model is niet gebaseerd op welke individuele markt dan ook. Niet op de Dow Jones, niet op de goudmarkt, niet op de obligatiemarkt etc. Het model vormt een weergave van eb en vloed van de kapitaalstromen in wereldwijd verband. Wanneer stroomt ‘hot money’ toe (vloed) en wanneer stroomt het hete geld weer weg (eb).

Elk markt heeft zijn eigen model, echter het gebeurt regelmatig dat de individuele markten in de pas lopen met de draaipunten zoals het ECM dat aangeeft. Soms zelfs op de dag nauwkeurig. Maar zoals Armstrong ook zelf steeds aangeeft: leg niet een individuele markt naast de meetlat van het ECM en roep dan vervolgens: zie je wel, het werkt niet. Dan doe je het model absoluut te kort.

Prikkelend artikel! Wat de boer niet kent, daar kan die wijzer van worden.

We schrijven de data in de agenda. Maakt het nog uit wat de onderlinge afstand tussen de betrokken hemellichamen is? Goed gaan!

ik zei het al: http://www.businessinsider.com zie de column:

Is This The Start Of A Gigantic Turn In The Battle Between Stocks And Commodities? Nog even een correctie in juni en dan vol in aandelen!