‘Sell in May and go away’ is een van de bekendste gezegdes in de financiële wereld. Historische data ondersteunen deze seizoensinvloed op de aandelenmarkten (zie grafiek). Op de wereldwijde aandelenmarkten is het effect zelfs nog groter dan in de Verenigde Staten. Geen van de vijftien geanalyseerde indices deed het in de zes maanden vanaf 1 mei beter dan in de zes maanden die eraan voorafgingen. De oorzaak is te vinden bij bedrijven die in het eerste kwartaal nog vol verwachting zijn over de resultaten voor het hele jaar en bij beleggers die in het vierde kwartaal hun portefeuilles herpositioneren voor het jaar daarna.

Seizoeneffect in perspectief

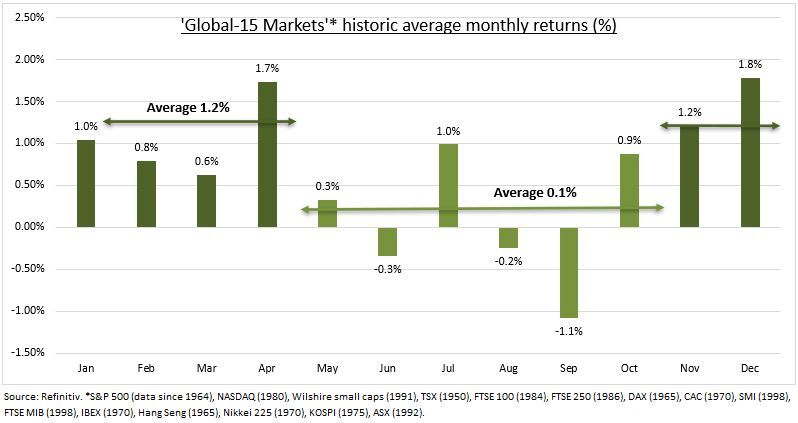

De maandelijkse koersontwikkeling van vijftien grote aandelenindices in de wereld over de afgelopen vijftig jaar toont een historisch gemiddeld maandrendement voor de periode van november tot en met april van 1,2%, zonder dat er negatieve maanden tussen zitten. Ter vergelijking, voor de periode van mei tot en met oktober bedraagt het historisch gemiddelde maandrendement slechts 0,1%, waarbij drie van de zes maanden gemiddeld op een verlies uitkomen.

Dit seizoeneffect is te zien in alle vijftien markten. Geen enkele index ziet een hoger rendement gedurende de zomermaanden. De seizoensinvloed is het grootst bij beleggingen waarvan de koersen over het algemeen harder heen en weer bewegen dan het marktgemiddelde. Opvallend is wel dat het effect voor de Amerikaanse S&P 500 Index en NASDAQ 100 Index kleiner is dan het gemiddelde.

Oorzaak van het seizoeneffect

Wij zien drie belangrijke oorzaken voor het seizoenpatroon:

- Positieve verwachtingen van bedrijven in het eerste kwartaal voor de resultaten in het hele kalenderjaar.

- Herpositionering van beleggers in het vierde kwartaal, vooruitlopend op het welbekende rendementseffect in januari.

- Een rustigere periode in de zomer die leidt tot minder nieuws en lagere omzetten.

Het seizoeneffect is ook zichtbaar op de aandelenmarkten op het zuidelijk halfrond zoals Australië. Een indicatie voor het toegenomen belang van internationale beleggers en de toegenomen correlaties tussen de verschillende aandelenmarkten.

Jean-Paul van Oudheusden marktanalist bij eToro zegt: “Wat betekent deze analyse voor de individuele belegger? Fundamentele factoren blijven wat ons betreft de belangrijkste graadmeter. De top van de rentecyclus nadert naar onze mening en desondanks blijft de economische groei redelijk goed. We verwachten geen diepe recessie. Echter, op basis van technische factoren zien we dat ons positieve vooruitzicht duidelijk getemperd wordt voor de komende maanden. We richten ons daarom op BigTech bedrijven die meer recessiebestendig lijken te zijn en traditioneel defensieve sectoren, zoals gezondheidszorg, die tegen een stootje kunnen als de volatiliteit op de aandelenmarkten toeneemt.”