Op basis van politieke risico’s kan het rendement van obligatiemarkten worden voorspeld, blijkt uit nieuw onderzoek van twee kwantitatieve onderzoekers van Robeco.

Johan Duyvesteyn en Martin Martens zijn de auteurs van een nieuwe research paper, ‘Political risk and expected government bond returns’, die eind 2013 wordt gepubliceerd.*

De afgelopen maanden was er veel politieke instabiliteit in landen zoals Egypte en Turkije. Maar zelfs in minder volatiele westerse landen, zoals Spanje en de Verenigde Staten, kwam de waarde van staatsobligaties onder de druk te staan door politieke ruzies.

Oog voor waarschuwingssignalen

“Een beoordelingssysteem voor politiek risico, dat als alarmbel kan dienen om deze problemen vroegtijdig te signaleren, kan een nuttige toevoeging zijn aan het beleggingsproces”, zegt Duyvesteyn.

“Sterker nog, politieke risico’s zijn niet alleen een nuttig waarschuwingssignaal, ze kunnen ook de rendementen van staatsobligaties voorspellen. Met onderzoek naar politiek risico als onderdeel van de bredere duurzaamheidsanalyse kan namelijk de waarschijnlijke richting van staatsobligatiemarkten worden ingeschat.”

“Beleggers kunnen dit relatief nieuwe onderzoeksgebied dus in hun voordeel gebruiken. Als een rating voor politieke risico’s wordt gewijzigd, beweegt de creditrating over het algemeen in dezelfde richting.”

Robeco maakt gebruik van de expertise van de onafhankelijke Amerikaanse Political Risk Services Group om factoren te beoordelen die op dit moment niet volledig worden meegenomen in traditionele schuldenanalyses. De uitkomsten van deze PRS Group hebben een gewicht van 10% in de Country Sustainability Rankings (CSR) van RobecoSAM.

De managementteams van twee vastrentende fondsen van Robeco maken gebruik van het onderzoek, namelijk die van Euro Government Bonds en Emerging Government Bonds.**

‘Beleggers kunnen dit relatief nieuwe onderzoeksgebied in hun voordeel gebruiken’

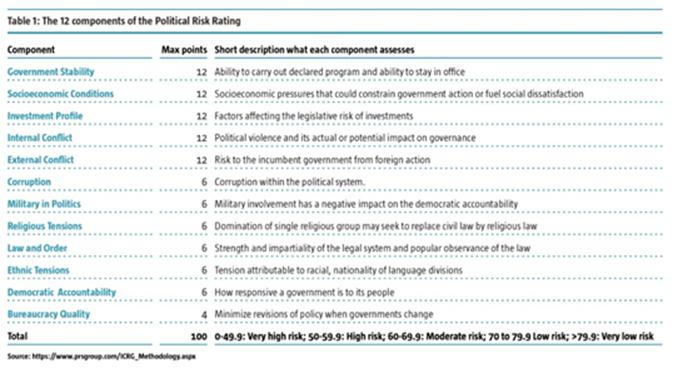

Twaalf componenten van politiek risico

Onderzoekers van de PRS Group updaten hun gegevens elke maand om zo een lijst te genereren met de ‘Beste Vier’ en ‘Slechtste Vier’ landen. Ratings voor politiek risico hebben twaalf componenten, waaronder bijvoorbeeld sociaal-economische druk, interne verdeeldheid door nationalisme of andere factoren, en het risico op buitenlandse inmenging (financieel of militair).

“We hebben ontdekt dat het totale politieke risico een gelijkwaardig of sterker voorspellend vermogen heeft dan de afzonderlijke componenten van dat risico. Daarom gebruiken we de rating voor politiek risico liever als ‘som van de delen’ in plaats van ons te richten op de afzonderlijke componenten”, zegt Duyvesteyn.

Spaanse casestudy

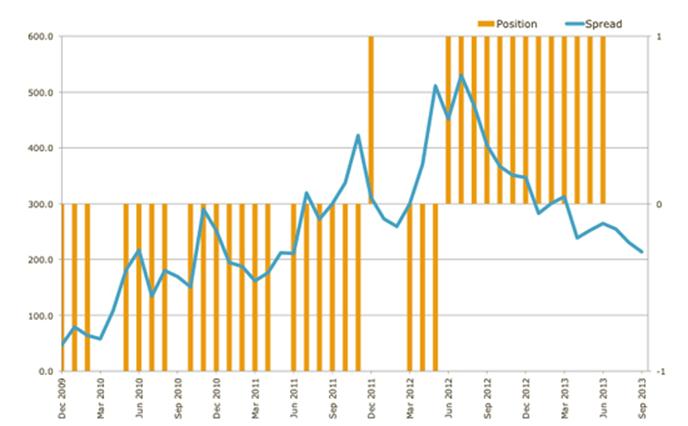

De recente praktijk in Spanje laat zien hoe dit relatief nieuwe onderzoeksgebied kan worden opgenomen in het beleggingsproces. Beleggers in Spaanse obligaties hadden extra rendement kunnen genereren door het politieke risico in te calculeren dat het afgelopen jaar was ontstaan door de veranderingen in de regering, in plaats van zich puur te richten op de bekende reddingsproblematiek, aldus Duyvesteyn.

Spanje behoorde van januari 2010 tot mei 2012 (met uitzondering van december 2011) tot de Slechtste Vier landen, als we kijken naar het politieke risico op de staatsobligatiemarkten van EMU-landen. Dit kwam door de ontevredenheid over de regering van José Luis Rodríguez Zapatero, die was ontstaan door de enorme stijging van de werkloosheid en de verslechtering van de sociaal-economische omstandigheden. Daarnaast hebben spanningen tussen Spaanse regio’s zoals Catalonië, dat herhaaldelijk heeft aangedrongen op onafhankelijkheid, en de centrale overheid gezorgd voor een slechtere score op interne conflicten.

Als gevolg daarvan liep de spread tussen Spaanse en Duitse 10-jaarsobligaties in die periode uit van 47 naar 511 basispunten (bp). Maar na een verpletterende verkiezingsoverwinning in november 2011 kon Mariano Rajoy een regering vormen en minister-president worden in december 2011. Hij was in staat structurele hervormingen door te voeren en de PRS-rating voor de stabiliteit van de regering verslechterde minder dan die van soortgelijke landen, hoewel die nog wel lager was.

Dit had een direct positief effect op de markt voor Spaanse staatsobligaties. De spread tussen Spaanse en Duitse obligaties daalde van 422 bp eind november 2011 naar 259 bp eind februari 2012. Eind juni 2012 werd Spanje geselecteerd in de portefeuille met de Beste Vier landen.

Figuur 1: De spread en positionering van Spaanse staatsobligaties:

Bron: Robeco, PRS group, Barclays

De beste en slechtste van dit moment

Kort samengevat levert het gebruik van zowel uitsluiting (niet beleggen in obligaties van landen met een verslechterende rating voor politiek risico) als positieve screening (wel beleggen in obligaties van landen met een verbeterende rating voor politiek risico) dus portefeuilles op met een beter risico-rendementsprofiel.

Van alle landen die staatsobligaties uitgeven, heeft Maleisië op dit moment de rating die het meest is gestegen en Egypte – misschien niet verrassend – de rating die het meest is gedaald.

In mei 2013 won de regerende coalitie National Front (BN) de parlementsverkiezingen in Maleisië. Dit wijst op een voortzetting van de zeer stabiele politieke geschiedenis. De grootste partij in de coalitie – UMNO – zit al in de regering sinds 1959, het jaar dat het land onafhankelijk werd.

De situatie in Egypte ging van kwaad tot erger toen de gekozen president Mohamed Morsi in juli werd afgezet door het leger. De algemene verwachting is dat het geweld en de onzekerheid aanhouden, omdat er geen routekaart is naar een veilig en bestuurbaar land voor de langere termijn.

* Johan Duyvesteyn en Martin Martens ‘Political risk and expected government bond returns’ (2013), is op verzoek verkrijgbaar als het later in 2013 is gepubliceerd.

** De waarde van uw beleggingen kan fluctueren. In het verleden behaalde rendementen bieden geen garantie voor de toekomst. De prospectus en de Essentiële Beleggersinformatie voor de fondsen Robeco Euro Government Bonds en Robeco Emerging Government Bonds, die subfunds zijn van Robeco Capital Growth Funds, SICAV (dat wordt gereguleerd door de Luxemburgse toezichthoudende instantie Commission de Surveillance du Secteur Financier), kunnen gratis worden opgevraagd op www.robeco.com.

1 gedachte over “Rendement obligaties is te voorspellen”

Dat lijkt me sterk. Obligatie prijs komt tot stand net als dat een index prijs tot stand komt, en hiervan is het rendement ook niet te voorspellen. Wat hooguit te ‘voorspellen’ is is de richting,misschien bedoelen de heren dat.